keras利用LSTM预测股票趋势(仅供研究,不能轻易用于实践)(第二部分:代码讲解)

LSTM长短期记忆人工神经网络------实践

LSTM结构解释

github有完整版的代码,这里只是有一点代码的讲解:

https://github.com/ICEJM1020/LSTM_Stock

3 使用keras LSTM实现股票预测

3.1配置Python环境和keras

配置python就不用多讲了,到官网上下载一个就行,现在的电脑基本都用64位的,个人不太喜欢conda版本的python,所以就不怎么用了。

第二个是keras,现在的tensorflow更新2.0版本以后呢就把keras给合并了,但是如果习惯用单独的keras的朋友也不用着急,keras的最后一次发行版本是支持了tensorflow2.0的:

- The current release is Keras 2.3.0, which makes significant API changes and add support for TensorFlow 2.0. The 2.3.0 release will be the last major release of multi-backend Keras. Multi-backend Keras is superseded by tf.keras.

使用keras之前需要先配置tensorflow,keras只是一个高级的API,底层还是需要tensorflow,我一般直接使用pip就能下载,但是有很多人都说pip下不了,大部分情况是网络问题,如果pip不行的话就使用阿里源或者清华源下载,用同样的方法也可以下载keras:

使用pip直接下载:

pip install tensorflow==2.0.0

(用2.1.0是最新版本,如果需要换掉就行)

pip install keras==2.3.0

tensorflow pip下载指南:https://tensorflow.google.cn/install/pip

使用清华源下载tensorflow:https://blog.csdn.net/jdbc/article/details/80969396如果下载好了,进入python环境引用包就应该会有下图:

查看tensorflow的版本号:

打开cmd -》输入 python -》输入import tensorflow as tf -》 tf.__version__查看keras的版本号:

打开cmd -》输入 python -》输入import keras -》 keras.__version__如果喜欢的话可以下一个python的IDE,PyCharm我比较喜欢,如果不想用的,可以下载一个jupyter,使用pip下载:

pip install jupyter notebookjupyter是一个网页的python编辑器,下载好了在cmd中输入:

jupyter notebook打开之后他就会自己弹出一个网页。

3.2 使用jupyter进行编辑

一般情况下我喜欢先建一个空的文件夹,然后在这个文件夹里使用jupyter,在文件夹路径的地方输入cmd就可以直接在这个文件夹中编辑:

进入cmd之后输入:

jupyter notebook等待网页打开:

打开就是这个样子,然后在右上部有一个new,点击选择python3,就生成了一个可编辑文件了。进入之后就是一行空的,这个就是编辑框。

3.3 开始码代码

有可能用到的库,先用pip下下来:

pip install pandas

pip install numpy

pip install tushare

pip install matplotlib

pip install seaborn

pip install scikit-learn首先我这里的股票数据来源是一个叫tushare,这是一个股市数据的分享库,这个是需要申请一个ID的,百度搜一下tushare到官网去申请一个就行,然后使用他的接口就能得到数据,这里写了一个小类,后面的用处不大,关键是方便:

import tushare as ts

import pandas as pd

class StockData(object):

def __init__(self):

self.pro = ts.pro_api('你的ID,your ID')

# 这里可以自定义开始到结束的时间,还有股票代码,使用的时候设置

def get_data(self,code, start='19900101', end='20190901'):

stock_code = self.tran_code(code)

return self.pro.query('daily', ts_code=stock_code, start_date=start, end_date=end)

def tran_code(self,code):

if code[0:1] == '6':

return code + '.SH'

else:

return code + '.SZ'随便找一只股票获取:

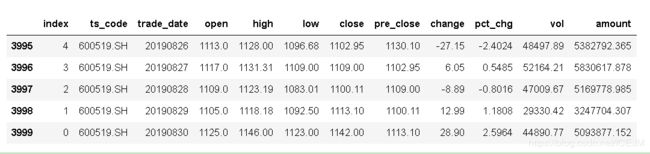

data_test = stock.get_data("600519", start = '20190901',end = '20191201')获取到的股票数据有一个pandas的矩阵包裹起来的,可以用data.tail直接查看后面5个数据:

拿到数据之后并不能一开始就直接放入到模型里面了,按照一般的步骤,拿到数据一定要进行数据的处理,数据处理一般有几种,检查相关性,检查有没有坏数据(就是异常的,比如说股市停牌的),还要观察数据,一般情况下,比如说像这次的数据里面,最后的account是成交额,change是变化量,两者都不是一个数量级,这样的数据拿给模型直接进行计算的话,计算量增大了,最后的效果也会很差。

归一化处理

最开始,我分别采用了三种不同的归一化:

1、以 __close__ 的为标准,参照 __close__ 的 _max_ 和 _min_ 进行归一

2、直接用(-1,1)进行归一

3、采用sklearn的标准归一化进行归一

实践下来采用标准归一化的效果最好

from sklearn import preprocessing as process

scaler = process.StandardScaler()

scaler.fit(X)

X_scalerd = scaler.transform(X)

y = pd.DataFrame(X_scalerd)[3].values这里一定一定要提个醒!!!

我这里的处理上,是把所有的数据一起归一化,包括训练集和测试集,这也是为什么我说仅供研究,你只能在已知结果的情况下去进行训练,但是不能把他用到实际中。因为在归一化化处理的时候,是以整体来进行归一,一般最大值和最小值就限定了这个模型的输入的值,比如说我现在用贵州茅台的股票进行训练,贵州茅台的区间大概是200-1200,归一化后假设是2-8的这个数值范围,当模型训练完以后,他的输入的范围大致就是2-8,但是你下一次再用新的数据进行归一化,比如说贵州茅台涨到了1200-1300,除非你能用之前的数据加进来再进行一次归一化,要不然你的数据就是!错误!的,因为你这一次1200-1300的范围直接归一化,那就有可能是2-4这个区间,相当于训练模型时200-600这个范围,所以答案再这么好看,也是错的。

我有想过用一个hash函数来映射,但是如果是多维输入,也很麻烦,后续再试。

相关性分析

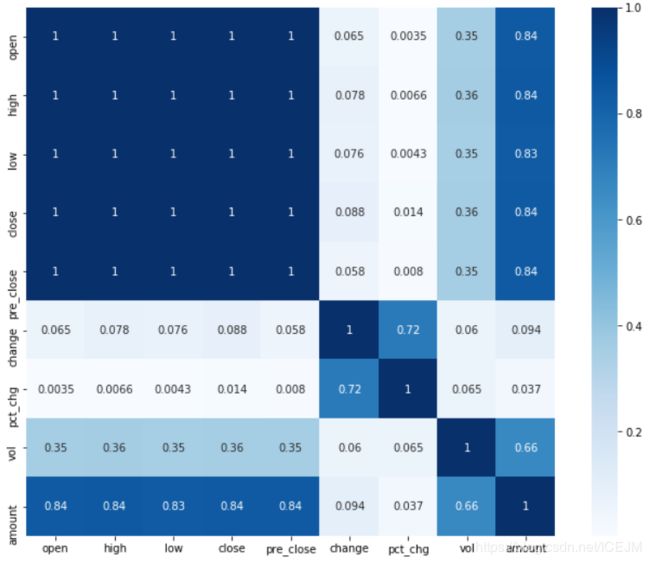

相关性分析主要是确定哪些是主要的数据,相关性高的一些数据可以合并,降维。这样计算量会下来,准确性也会提高。相关性分析一般对于这种维度小的我喜欢直接看图,看热度图:

import seaborn as sns

def corr_heat(df):

df = df.drop(columns = ['index'])

dfData = abs(df.corr())

plt.subplots(figsize=(12, 9)) # 设置画面大小

sns.heatmap(dfData, annot=True, vmax=1, square=True, cmap="Blues")

# plt.savefig ('./BluesStateRelation.png')

plt.show()

corr_heat(data)这样就会出来这么一张图:

这就是各个变量相关系数的的热度图,从图上就可以看出来,数据有三个比较明显的分区,也就是这三个区的相关性很强,可以视作一个变量使用。

这里使用降维的方法的话我试了一下PCA的方法,但是训练的结果不太好,所以我就放弃了, 使用人工的方法选出了三个变量,但是大家实际的时候可以根据实际情况来,用PCA之类的数据降维的方法才是比较正规的、科学的。

构建模型

第一步吧要用到的接口进行引用一下:

from keras.models import Sequential

from keras.layers.core import Dense, Dropout, Activation

from keras.layers.recurrent import LSTM

from keras.models import load_model

from keras.layers import RepeatVector

import keras在这里参考了很多网上的教程,很多人选择了双层的LSTM结构,但是我的实际操作下来结果并不好,所以我就采用了下面的这个结构:

model = Sequential()

model.add(LSTM(128, input_shape=(X_train.shape[1], X_train.shape[2]), return_sequences=True))

model.add(Dense(16,kernel_initializer="uniform",activation='relu'))

model.add(Dense(1,kernel_initializer="uniform",activation='linear'))

adam = keras.optimizers.Adam(decay=0.2)

model.compile(loss='mae', optimizer='adam', metrics=['accuracy'])

model.summary()keras并不能只用一层LSTM就满足我们想要的一对一多对多这样的输出,根据需求的不同可以改变后面的全连接层(Dense)的输入输出。

最后训练模型:

# 训练模型

print(X_train.shape, y_train.shape)

history = model.fit(X_train, y_train, epochs=100, verbose=2, shuffle=False)

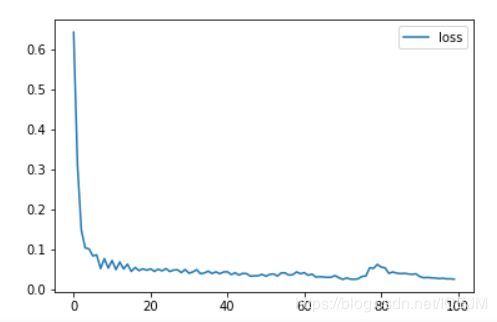

model.save("1-1.h5")得出的损失函数是这样的,最后的损失值降到了0.0255,还是很不错的。

# plot history

plt.plot(history.history['loss'], label='loss')

#plt.plot(history.history['accuracy'], label='train')

plt.legend()

plt.show()下一步进行预测:

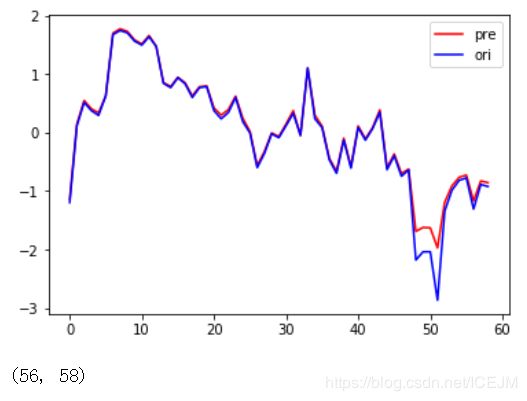

pre_test = model.predict(X_test_scalerd)

pre_test = pre_test.reshape(pre_test.shape[0])

plt.plot(pre_test, label='pre', color='red')

plt.plot(y_test, label='ori', color='blue')

plt.legend()

plt.show()将后三十天的数据进行预测,得到了一个和真实数据差不多的,还是很不错的:

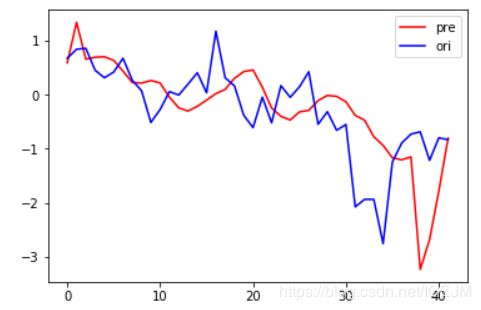

这里使用一对一的方法来进行预测的,效果还行,后来我又改变了一下,做了一个21天对3天的,实际的效果一般:

网络结构:

model = Sequential()

model.add(LSTM(128, input_shape=(X_train_B.shape[1], X_train.shape[2])))

#model.add(Dropout(0.5))

model.add(RepeatVector(1))

model.add(Dense(16,kernel_initializer="uniform",activation='relu'))

model.add(Dense(3,kernel_initializer="uniform",activation='linear'))

adam = keras.optimizers.Adam(decay=0.5)

model.compile(loss='mae', optimizer='adam', metrics=['accuracy'])

model.summary()效果:

其实仔细看的话是能看出大致的波动的,只不过有一点延后,幅度也不准确。