达人贷就在扒姐坐标地深圳,趁空隙,月初就对这家平台进行了走访。咱就来谈谈这家收益还不错的小规模平台吧。

达人贷成立近4年,算是比较早。

但至今成交规模12亿出头,待还3.8亿元,仍只是一个小规模平台。

在网贷中算是一个较老者,为何成交量这么低。

低调,各大媒体和渠道很少看到推广的身影;

转型,早期做大额企业贷,经历坏账加上对监管的预测,调整为如今的小额信贷资产。

沉稳,对资产端精雕细琢,以至于跟不上资金端的发展;

讲真,这家平台胆子很小。

经历大额标的逾期后转型为小额信贷,件均5万,小额分散。在重庆设立第一个线下门店,整整积累和摸索了半年才开始进行扩张。

对借款人的开发主要还是自己动手,今年5月和吉信第三方机构合作部分资产,授信额度用完后便立马停掉,目前还在对这家第三方机构的资质和实力进行审核,再决定是否二次授信。

对借款人的审核也是采用相对比较笨的IPC技术,很难起量,主要以人为中心,对业务员素质要求较高,审批过程也需要注重交叉检验来规避漏洞,掌握好人的环节,反欺诈效果会很明显。

扒姐讲到这,小伙伴们对这家平台应该有个初步认识了吧,按照往常的逻辑对背景、团队、业务再进行详细的分析吧。

先来看看平台背景

平台2014年5月上线,由深圳达富金融服务有限公司运营,注册资金1125万元,实缴1125万元。

工商信息查询如下:

其中法人股东深圳达人贷互联网金融服务企业的股权列表如下:

从上面股权列表可以看出几个重点:

1.孙猛为平台实际控制人;

2.平台宣称的A轮投资方已经出现在股东列表,分别为深圳市前海乾元坤一股权投资基金管理有限公司”和“珠海市横琴乾元中鼎股权投资合伙企业(有限合伙),说明融资属实;

3.股权分散,显示的众多自然人股东,要么是平台的创始人和高管团队,要么是成立初期的天使投资人。高管团队持有平台股份,有激励作用,为自己办事,肯定倍儿上心。

平台在今年初宣布获得A轮融资,出让11.12%的股份,在股东列表也能看到相应投资方,虽然算不上知名风投,但也算摇身成为风投系平台。

接着来看看平台团队实力

不少小伙伴对达人贷最深的影响可能就是其官网宣称的“清华团队创立”,从高管介绍也可以看出,孙猛和仇连勇都是清华大学工商管理硕士,在上市公司、500强企业担任投资、小额贷款公司CEO等要职。也正因为在清华全日制攻读硕士学位的关系才请到了清华大学经管学院前党委书记陈章武作为平台首席顾问。

除此之外,平台的风控负责人贺克艳、产品/运营负责人赵鉴在邮政储蓄银行任职多年,在风控方面和个人信贷业务上有多年的经验。

总体来看,团队有着高学历和相关的投资、金融背景,在网贷中这样的团队配置属于中上水平了。

接着看平台的业务

平台资产类型为小额无抵押信用贷,其中80%为小微企业贷,20%为个人薪金贷。项目基本由平台直营分行开发并推荐到总部进行再次审核。

以前与第三方吉信金融合作,目前因为授信额度用完,暂停接入其推荐的资产。(意思是目前所有借款人由平台自己开发)

对于借款人的审核,平台以德国IPC微贷技术为主、信贷工厂流程、大数据筛查为辅。

我们常见的发展野蛮的现金贷和消费贷采用的是评分卡技术,类似于信贷工厂,将借款人的多维度数据标准化输入特定的风控系统,实现快速授信和放贷。采用这种风控方式能快速上量,迅速扩大规模,但也有一个缺点,一旦出现漏洞,可能出现大规模骗贷。

平台采用的IPC则更多的依靠人,面对面的获取借款人的相关信息,由人进行数据采集、跟踪调查,再通过各个环节的交叉检验和逻辑检验防止欺诈漏洞。总之信贷员的参与度很高,那么对人员素质的要求也会很高。

通过和赵鉴副总交流,扒姐了解到,平台对信贷员进行严格考核,会有相应的考试,合格通过的人才有资格进行信贷资产的开拓。同时为了督促信贷员对借款人的质量把握,将借款人的违约率纳入考核指标。

通过这种事前考试和事后的追踪考核,能有效的督促信贷员的积极性和对借款人质量的把握。

扒姐还是挑具体的标的,我们一起来看看达人贷的业务和风控具体是怎么做的吧。

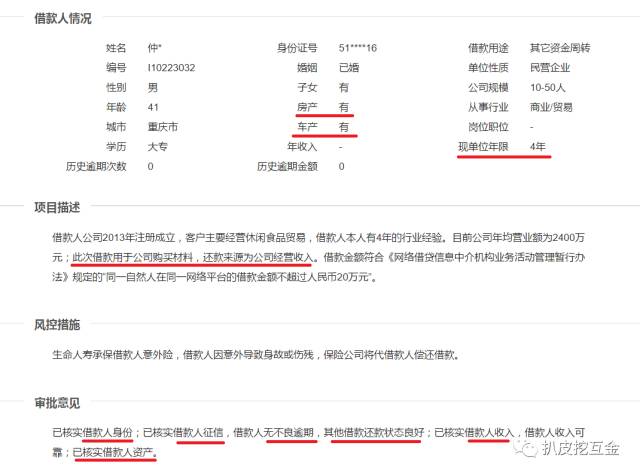

查看商贸公司企业主/41岁/购买材料,编号:I10223032:

披露的标的信息主要包含借款人所经营企业的基本情况、借款人稳定性和资产情况、项目资料展示、风险提示。

企业情况:主营休闲食品贸易,年均营业额2400万元,此次借款用于购买材料,还款来源为公司经营收入。

借款人情况:经营这家企业4年,名下有房有车,核实借款人收入,考察的是借款人的稳定性和还款能力。核实借款人征信和其他借款的还款状态良好,考察的是借款人的还款意愿。

项目资料包括企业营业执照,借款人夫妻手拿身份证的合照,机动车行驶证和名下房产的产权登记情况。

风险提示:借款人如长期恶意逾期,其相关信息将被公开公布在达人贷网站的黑名单中。在平台运营数据中的确能看到展示的黑名单,对借款人姓名、身份证号、逾期金额进行完整展示。

平台的资产端是一些知名大V力挺的原因所在,从披露的信息来看,信息的确挺全,也比较透明,对借款人各方面信息都进行展示,可以看出审核的严格程度。

不过在扒姐看来,大多数信息还是表达于文字,并未有过多的图片佐证,所以这次去平台走访,着重看了看各个文字介绍对应的更具体的资料信息。

去平台走访,抽查了平台当天发布的几个标的对应的审核资料。赵总从平台的审核系统中下载借款人相关的资料并现场展示。对官网上披露的企业运营情况、借款人情况进行具体的资料核实。

实际上平台对借款人各个维度进行审核,并有相关的信息采集归档资料。比如通过核实进/送货单、入账银行流水、刷卡的POS机、水单等获知企业的经营情况;对联系人的实名认证进行检验;对借款企业及共同借款人的征信进行查询;对相对大额的借款人进行家访...官网仅展示了部分图片,其余的则是将图片信息转化成文字在官网进行披露。

以下是扒姐查看具体资料时顺手拍的照,贴出来和小伙伴分享。

平台官网对运营的各方面数据也进行了展示,特别是逾期和坏账率。

平台大方披露逾期率和坏账率,可以看到平台截止目前90天以上逾期总金额为255万、坏账总金额为529万(风险金已垫付),随着时间推移,这两个数据会逐步增加。

平台不盲目扩张,继续保持现在的风控审核准入条件,逾期和坏账还是属于行业很低水平。

收益&流动性

智投宝(智能投资计划):

1月标8%;3月标10%;6月标12%;12月标13%;

微信宝(散标):

3月标10%;6月标12%;12月标13%;24月标13.5%;

微信宝还款方式为等额本息,可以债权转让。持有90天以上,不收取手续费。

智投宝为智能投资计划,到期一次性收取本息,暂时不能申请提前退出。

安全&保障

1.厦门国际银行存管上线

2.风险金、保证金

截止10月底,风险金和保证金余额为927万,针对当期的待还余额,覆盖率为2.89%。可以看出能覆盖平台历史逾期率和坏账率的。

未来,平台会引入担保机构。

关于合规方面,扒姐也跟平台的副总经理赵鉴进行过交流,想必小伙伴们也很关心,这里就一并汇报一下吧。

达人贷从事的小额信贷业务以及金额方面符合监管规定。整改方面比较大的是“风险金”,监管要求不能新增、逐步取消。平台积极应对,已经取消新增,赵总表示,应监管要求未来会引入一个第三方主体做担保。

另外还得到一个消息,深圳这边规模在10亿以下的由区金融办检查,达人贷所在的福田区已经开始。检查完之后平台按照整改意见书整改,验收成功后即可备案。

扒姐总结陈词

平台背景一般,虽获得A轮融资但毕竟不是知名风投,背景仍然比较草根。

团队学历和金融背景不错,道德风险偏低。主营的小额信贷业务符合监管要求的小额分散,从走访情况来看,对借款人的审核维度较多,准入条件比较严格,维持现在虽慢但稳这个步调,系统性风险的可能性较低。