线性回归算法小结

线性回归算法使用小结

利用sklearn实现

最小二乘法

from sklearn.linear_model import LinearRegression

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

import pandas as pd

# 加载内置波士顿房价数据集

boston=load_boston()

x=pd.DataFrame(boston.data,columns=boston.feature_names)

y=pd.DataFrame(boston.target)

# 将数据切分成训练集和测试集

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.3)

# 建立线性回归模型

lr=LinearRegression()

lr.fit(x_train,y_train) # 拟合数据

print('特征系数:',lr.coef_,sep='\n')

print('截距:',lr.intercept_,sep='\n',end='\n\n')

print('获取建模所使用的参数:',lr.get_params())

# 预测数据

y_pred=lr.predict(x_test)

特征系数:

[[-1.24914533e-01 6.09059000e-02 -2.83820784e-02 1.38369307e+00

-1.78307834e+01 2.81096780e+00 -3.40144761e-03 -1.71018904e+00

4.29837992e-01 -1.80235782e-02 -1.01324531e+00 8.81491767e-03

-5.21179038e-01]]

截距:

[46.65946307]

获取建模所使用的参数: {'copy_X': True, 'fit_intercept': True, 'n_jobs': 1, 'normalize': False}

此模型的评价指标是: R Squared

即:R^2 = 1 - [ (y_true-y_pred)^2.sum() - (y_true-y_true.mean())^2.sum() ]

解释:

分子是我们的模型预测产生的错误,分母是基础模型预测生产的错误,因此R2可以理解为,自己的模型拟合住的数据

推论:

1.R2 <= 1

2.R2越大越好,当自己的预测模型不犯任何错误时:R2 = 1

3.当我们的模型等于基准模型时:R2 = 0

4.如果R2 < 0,说明学习到的模型还不如基准模型。 # 注:很可能数据不存在任何线性关系,用线性回归之前可以先对数据进行相关性检验,或者先对数据的残差分布进行判定

3)公式变形

print(lr.score(x_test,y_test))

0.6990237712282111

Ridge回归

Ridge回归是在普通线性回归模型的基础上添加了 L2正则化惩罚项,即:|| y - Xw || ^ 2_2 + alpha * || w || ^ 2_2

目的是减小系数大小(一般认为,系数越大,数据偏移一点都会对结果造成很大影响),防止过拟合,提高模型的泛化能力。

L2正则化即将系数求平方和再求平方根,可以看做系数向量的欧式距离,惩罚项系数alpha越小,惩罚力度越小

from sklearn.linear_model import Ridge

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

import pandas as pd

# 加载内置波士顿房价数据集

boston=load_boston()

x=pd.DataFrame(boston.data,columns=boston.feature_names)

y=pd.DataFrame(boston.target)

# 将数据切分成训练集和测试集

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.3)

# 建立Ridge回归模型

rd=Ridge(alpha=0.1) # 设置惩罚项系数

rd.fit(x_train,y_train) # 拟合数据

print('特征系数:',rd.coef_,sep='\n')

print('截距:',rd.intercept_)

print('模型参数:',rd.get_params())

# 预测数据

y_pred=rd.predict(x_test)

特征系数:

[[-1.20775318e-01 4.75727961e-02 2.18627981e-02 1.82571026e+00

-1.62126817e+01 3.06646987e+00 1.08558784e-02 -1.14498346e+00

3.31016659e-01 -1.35327244e-02 -9.92745408e-01 8.03019669e-03

-5.73991996e-01]]

截距: [40.22858606]

模型参数: {'alpha': 0.1, 'copy_X': True, 'fit_intercept': True, 'max_iter': None, 'normalize': False, 'random_state': None, 'solver': 'auto', 'tol': 0.001}

此模型的评价指标是: R Squared

print(rd.score(x_test,y_test))

0.6809481000084785

Ridge回归超参数估计

使用的是留一交叉验证

from sklearn.linear_model import RidgeCV

alphas=[0.01,0.1,1,10]

rdc=RidgeCV(alphas=alphas).fit(x_train,y_train)

print('特征系数',rdc.coef_,sep='\n')

print('截距',rdc.intercept_)

print('最优参数(惩罚系数):',rdc.alpha_)

print('模型参数:',rdc.get_params)

print(' R Squared评价:',rdc.score(x_test,y_test))

y_pred=rdc.predict(x_test) # 用最优参数对模型进行预测

特征系数

[[-1.21387385e-01 4.74171306e-02 2.83970619e-02 1.83493901e+00

-1.75717861e+01 3.06239113e+00 1.20527890e-02 -1.16219133e+00

3.34070823e-01 -1.34285963e-02 -1.00666168e+00 7.92098925e-03

-5.72686031e-01]]

截距 [41.12730195]

最优参数(惩罚系数): 0.01

模型参数:

R Squared评价: 0.680996221102513

Lasso回归

Lasso是在普通线性回归的基础上添加了L1正则化惩罚项,即:(1 / (2 * n_samples)) * ||y - Xw||^2_2 + alpha * ||w||_1 ,使用坐标下降法进行优化

目的同样是减小系数大小,防止数据过拟合,提高模型的泛化能力

L1正则化即将系数取绝对值求和,可以产生稀疏矩阵

from sklearn.linear_model import Lasso

from sklearn.model_selection import train_test_split

import pandas as pd

# 加载内置波士顿房价数据集

boston=load_boston()

x=pd.DataFrame(boston.data,columns=boston.feature_names)

y=pd.DataFrame(boston.target)

# 将数据切分成训练集和测试集

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.3)

# 建立Lasso回归模型

ls=Lasso(alpha=0.1) # 设置学习率

ls.fit(x_train,y_train) # 拟合数据

print('特征系数:',ls.coef_,sep='\n')

print('截距:',ls.intercept_)

print('模型参数:',ls.get_params())

特征系数:

[-0.09911921 0.04747767 -0.04526676 0.96803671 -0. 3.40965512

-0.00733181 -1.2155376 0.25825724 -0.01263228 -0.89275052 0.0110484

-0.61670666]

截距: [29.59067791]

模型参数: {'alpha': 0.1, 'copy_X': True, 'fit_intercept': True, 'max_iter': 1000, 'normalize': False, 'positive': False, 'precompute': False, 'random_state': None, 'selection': 'cyclic', 'tol': 0.0001, 'warm_start': False}

此模型的评价指标是: R Squared

print(ls.score(x_test,y_test))

0.7409344439332732

Lasso回归的超参数估计

使用的是k折交叉验证

from sklearn.linear_model import LassoCV

import numpy as np

alphas=[0.01,0.1,1,10]

lscv=LassoCV(alphas=alphas)

lscv.fit(x_train,np.array(y_train).ravel())

print('特征系数',lscv.coef_,sep='\n')

print('截距',lscv.intercept_)

print('最优参数(惩罚系数):',lscv.alpha_)

print('模型参数:',lscv.get_params)

print(' R Squared评价:',lscv.score(x_test,y_test))

y_pred=lscv.predict(x_test) # 使用最优参数进行预测

特征系数

[-1.07397859e-01 4.48454887e-02 -1.13456679e-03 2.86217142e+00

-1.48199123e+01 3.50434179e+00 -6.19270015e-04 -1.52004725e+00

2.98320063e-01 -1.17941801e-02 -1.05277149e+00 1.04166291e-02

-5.69743141e-01]

截距 39.229289518988715

最优参数(惩罚系数): 0.01

模型参数:

R Squared评价: 0.7544059532981564

手动实现

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.datasets import load_boston

import numpy as np

import seaborn as sns

# 线性回归

class LinearRegression(object):

# 正规方程

def ne_fit(self,X,y):

X=np.c_[X,np.ones((X.shape[0],1))] # 将截距项加入特征矩阵

X_T=X.T # 转置矩阵

X_inv=np.linalg.inv(X_T.dot(X)) # 构造逆矩阵

theta=X_inv.dot(X_T).dot(y) # 参数及截距矩阵

LinearRegression.params= theta[:-1]

LinearRegression.intercept=theta[-1]

LinearRegression.theta=theta

# 梯度下降

def gd_fit(self,X,y,alpha,maxites):

X=np.c_[X,np.ones((X.shape[0],1))]

theta=np.ones((X.shape[1],1)) # 初始化参数值

X_T=X.T

for i in range(0,maxites):

loss=X.dot(theta)-y # 损失函数

gradient=X_T.dot(loss)/X.shape[0] # 梯度

theta=theta-alpha*gradient # 迭代theta

LinearRegression.params= theta[:-1]

LinearRegression.intercept=theta[-1]

LinearRegression.theta=theta

def predict(self,X):

X=np.c_[X,np.ones((X.shape[0],1))]

return X.dot(self.theta)

# 加载内置波士顿房价数据集

boston=load_boston()

X=pd.DataFrame(boston.data,columns=boston.feature_names)

X=pd.DataFrame(X['RM'].head(100))

y=pd.DataFrame(boston.target).head(100)

x_train=X.values

y_train=y.values

print('x_train: ',x_train.shape)

print('y_train:',y_train.shape)

x_train: (100, 1)

y_train: (100, 1)

x_test=np.arange(x_train.min(),x_train.max().max(),0.01)

# 正规方程

LR_ne=LinearRegression()

LR_ne=LinearRegression()

LR_ne.ne_fit(x_train,y_train)

y_pred_ne=LR_ne.predict(x_test)

print('正规方程:')

print('系数:',LR_ne.params)

print('截距:',LR_ne.intercept.shape,end='\n\n')

# 梯度下降

LR_gd=LinearRegression()

a=0.1

count=100

LR_gd.gd_fit(x_train,y_train,alpha=0.01,maxites=30000)

y_pred_gd=LR_gd.predict(x_test)

print('梯度下降:')

print('系数:',LR_gd.params)

print('截距:',LR_gd.intercept.shape)

正规方程:

系数: [[10.2234634]]

截距: (1,)

梯度下降:

系数: [[9.07742007]]

截距: (1,)

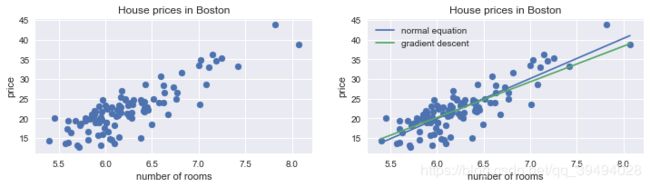

# 每栋住宅的房间数与房价的关系图

sns.set()

fig=plt.figure(figsize=(12,6))

ax1=fig.add_subplot(221)

ax1.scatter(X,y)

plt.title('House prices in Boston')

plt.xlabel('number of rooms')

plt.ylabel('price')

# 用一条直线来拟合数据

ax2=fig.add_subplot(222)

plt.scatter(X,y)

plt.plot(x_test,y_pred_ne,label='normal equation')

plt.plot(x_test,y_pred_gd,label='gradient descent')

plt.title('House prices in Boston')

plt.xlabel('number of rooms')

plt.ylabel('price')

plt.legend()

! png

png