#文章来自 虎嗅,原标题《资讯拼多多?趣头条不值得高估》,作者 Eastland。

2018年8月17日,趣头条向美国SEC正式递交了招股文件,最高募集金额为3亿美元。

8月27日、9月4日分别进行了两次更新。根据最新版本,趣头条将于9月14日在纳斯达克挂牌,代码QTT。

趣头条IPO拟发售1600万份ADS(每4份代表1股A类普通股),占扩大后普通股总数的6.3%。定价区间为7美元~9美元,对应市值17.8亿美元~22.9亿美元,募集1.12亿美元~1.44亿美元。募集金额已经腰斩,只是一轮私募的水平。

截至上市前,趣头条累计融资3.44亿美元,投资者平均成本为1.45美元/ADS,假如IPO发行价为8美元/ADS,浮盈450%。鉴于投十个项目未必能有3个成功IPO,三年450%的收益率并不算高。

从上线运营到IPO,趣头条比拼多多还要快,而且募集金额少,股东收益不到位,似有“早产”的意味。

抽水蓄能电站

互联网公司做的都是流量变现生意。

广义来讲,获取流量的方式有三类:以内容吸引用户、通过补贴拉新或预装“卖客户”、向其它互联网公司买流量。在条件允许的情况下,互联网公司会多管齐下,比如汽车之家每年支出上亿内容成本,还要斥巨资从百度购买流量。

变现模式有四个:广告、增值服务、游戏和电商。腾讯直接涉足了三个,网易四个都做。

如果获取流量的支出大于变现能力,这家互联网就是一个“抽水蓄能电站”。

为平衡电力负荷而建的这种电站,用来发电的水是从低处抽上来的。抽水、发电的效率不可能是100%,一般蓄能电站的概念是“4度换3度”,即用1万度电抽水能发7500度电,个别能达到8000度。

北京十三陵就有一座很大的蓄能电站,山顶人工开凿的水库号称“天池”,成为一景。

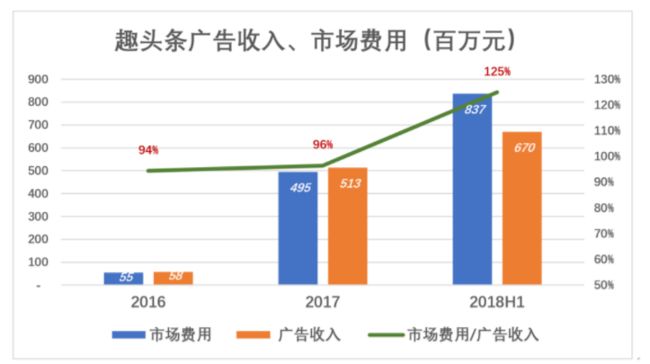

趣头条的变现方式单一,2017年广告收入占营收的99.2%。获取流量的代价体现为市场费用,不外补贴获客、给百度“送钱”、安卓手机预装等方式。

2018年H1,广告收入6.7亿,市场费用8.4亿,获客成本相当于广告收入的125%。

除了流量成本,趣头条还要支付运营成本(网站维护、带宽等)、研发费用和行政费用。2018年H1,营收成本及各项费用合计12.4亿,相当于营收的172.7%。

花100万从百度买流量,为客户打广告收费80万,还自掏近40万的网站运营费用,图什么?答案是先2VC圈钱,再上市割韭菜。

百度不仅是流量的供给者,也是趣头条极端倚重的“第三方广告平台”。2016年、2017年,来自百度的广告收入占比分别为43.7%、75.8%,2018年H1才降至12.1%。

58同城、途牛和已私有化的去哪儿网,它们的变现模式与趣头条不同,但都属于“抽水蓄能电站”。它们的出路是提高自然流量(organic traffic)占比,大幅降低流量购买成本。

上市前夜发力是“心虚”的表现

58同城、途牛和去哪儿网提供的是“低频服务”,正常用户不会天天在58同城租房、找工作。尽管去哪儿的App很棒,成功降低了对百度的依赖,但直到被收购仍未摆脱巨亏。

新闻客户端是典型的高频应用(比美团还要高),比58同城、去哪儿网有希望得多。但希望不等于现实。

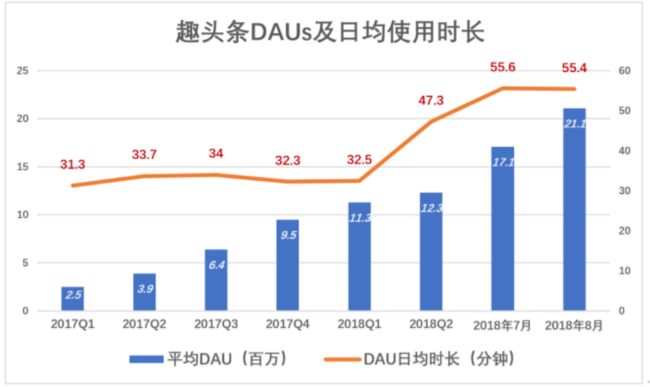

趣头条于2016年6月上线,6、7、8三个月MAUs均值170万;三季度MAUs均值390万,环比增长129%。一年以后,2017年Q3平均MAUs达1600万,同比增长841%。作为用户从零起步的新闻类APP,这样的增速不算惊艳。

趣头条的“发力点”是2018年二季度。招股文件显示,2018年二季度DAUs平均每日使用时长达47.3分钟(一季度为32.5分钟)。2018年8月,DAUs及平均每时使用时长分别达到2110万55.4分钟。

研究季度环比可以揭示更多细节。2017年Q1、Q2季度MAUs均值分别为570万和880万,环比增速分别为46%和54%。2018年Q1、Q2,MAUs增值环比增速都只有15%。

根据单独披露的2018年6、7、8月数据,7、8月MAUs环比增速分别为23%和28%。8月份MAUs及平均DAUs分别为6200万、2110万。

总体而言,趣头条从零开始,用户增速由快而慢,上市前猛冲了一把,但不过尔尔。

为什么2018年4月才开始发力?假如早动手,圈一两亿MAUs,估值一二百亿美元不是梦。

原因可能有两个:一是没那么多钱可以持续烧,二是担心持续烧钱的性价比不如突击烧钱。

熟悉二级市场的人都知道,庄家想拉高股价却又心虚时(资金有限、利好不多),就只会在收盘前一两分钟突然出手吃掉上方卖单,打股价拉高几个百分点,等卖方反应过来已经收盘了。

趣头条在上市前一两个月猛然发力,也是心虚的表现。

还有一点值得警惕:财报披露截止日期是2018年6月30日,上市文件却以2018年8月末“MAUs达6200万”示人。#二季度MAUs均值为3210万#

趣头条从2016年三季度起步,MAUs用了两年才增至3210万。

2018年7、8两个月的超强推广,新增近3000万MAUs,几乎相当于前两年的总和,营销费用却没有在财报中体现,投资人稍不留意就会被误导。

趣头条与腾讯、网易、新浪的新闻客户端大同小异,与今日头条更是高度相似。2018年6月,今日头条MAUs超过2.6亿。趣头条上市前奋全力一搏,MAUs也不过是人家的零头。

“游戏化获客”不值得高估

趣头条被视为“资讯界拼多多”,都主攻“五环外人群”、都抱腾讯大腿、都通过“小恩小惠”拉新、从产品到运营都有浓厚游戏色彩(趣头条核心团队有丰富的游戏推广经验)。

虎嗅7月2日文章称《拼多多是跑在微信上的一款游戏》,趣头条则是另外一款游戏。

拼多多诱导用户在社交网络分享“拼单”、“砍价”链接,争取低价甚至免费获得“低质低价”商品。趣头条则采取“现金激励+收徒”模式。

在趣头条中,用户从事被鼓励的行为(如注册、阅读、签到、评论、分享等等)将收获“金币”。金币可兑换人民币(游戏币兑换人民币存在法律障碍,但因金额微小未被严格监管)。

收徒(邀请朋友注册)可以获得奖金,还能从徒弟收徒弟的奖励中提成。这显然是借鉴了传销机制,“师徒榜”排名靠前“收徒”数万的师傅收益不菲。

拼多多利用人们占小便宜的心理,趣头条引动赚大钱的贪欲,“药性更加霸道”,于是收徒成为趣头条拉新的杀手锏。

拼多多、趣头条们的快速崛起对所有互联网公司都是一个启示。传统的获客、拉新方式成本越来越高、效果越来越差。游戏开发运营团队基于对人性的深刻理解,玩人于股掌之间,让用户为虎作伥。

将游戏思维用于拉新、提高粘性值得探索,但对效果(特别是长期效果)不应估计过高。

所有游戏都会被玩腻、被抛弃,没有一家伟大的公司可以靠游戏来支撑。