中国工业管理软件如何突围?

目录

1 前言

1.1 概述

1.2 范围

2 MES(MOM)的由来

2.1 普渡大学提出PERA

2.2 AMR是什么组织?

2.3 MESA组织成立目的

2.4 ISA的历史

2.5 ISA对MOM的定义

3 市场分析

3.1 全球工业管理软件现状

3.2 全球主要MES服务商

3.3 国际企业巨头的行动

3.4 主要工业国家对制造业的规划

3.5 有趣的现象

3.6 需求方——企业现状

3.7 供给方——工业管理软件服务商现状

4 工业管理软件解决方案探讨

4.1 现阶段是工业管理软件有效供给不足

4.2 解决方案应是社会总成本最小,社会总收益最大

4.3 工业管理软件首先要满足甲方需求

4.4 通用软件必然是垂直细分

4.5 SAAS有助于甲乙双赢

4.6 SAAS的基因是什么?

5 中国企业如何突围?

5.1 中国软件市场大致情况

5.2 国际大公司的软件是不可战胜的吗?

5.3 工业管理软件市场的变化趋势

5.4 工业管理软件,机会在哪里?

5.5 美国是纯粹市场机制吗?

5.6 为什么美国的工业管理软件是全球No.1?

5.7 中国有什么优势?

5.8 中国如何突围?

5.9 对以上论述总结

6 后记

6.1 软件发展史

6.2 为什么写这篇文章

6.3 引用说明

**1前言

1.1 概述**

近年来,中国在To C的软件赛道上取得了长足的进步。但在关系到国计民生,甚至是生死存亡的To B 软件上,与国外的差距非常巨大。令人吃惊的是,从企业到国家层面,国外还在不断加大信息化的投资和加强扶持政策,试图在本次工业革命中继续保持绝对领先和主导,甚至可以随时绞杀竞争对手。

本文通过对MES的前世今生,以及以西门子和SAP为代表的国外软件巨头收购、发展历史和工业管理软件自身特点的研究,探索中国企业的工业管理软件的突围之路。

1.2 范围

本文讨论的软件范围限于工业管理软件,如ERP(Enterprise Resource Planning),HCM(Human Capital Management),CRM(Customer Relationship Management),WMS(Warehouse Management System),APS (Advanced Planning and Scheduling),QMS(Quality Management System),MES(Manufacturing Execution System),MOM(Manufacturing Operations Management)等。

无论是制造企业升级,工业4.0还是智能制造,都离不开MES(MOM),因此我们将以MES(MOM)为例子进行话题展开。

下面软件不在本文讨论范围之内:

系统软件,如windows,Linux,IOS等。

企业工具类软件,如,CAD,CAE,CAM,EDA等。

以及嵌入式及其它软件。

2 MES(MOM)的由来

2.1 普渡大学提出PERA

1989年,在普渡大学 Dr.Theodore J. Williams指导下,为CIM(Computer Integrated Manufacturing)提出了PERA(Purdue Enterprise Reference Architecture)5层模型,并于1992年出版发表,该模型后被ISA95所采用。

2.2 AMR是什么组织?

1986年,Tony Friscia成立了名称为先进制造研究股份有限公司(Advanced Manufacturing Research, Inc. 简称AMR,百度百科把AMR翻译成美国先进制造研究机构,美国对公司名称没有太多的限制,这其实是一家以盈利为目的私人咨询公司)。

1990年,AMR提出了MES(Manufacturing Execution System制造执行系统)概念,并期望这样的系统能够实现即刻就用(off-the-shelf software to manage plant execution),过了30年,事实证明这个想法太乐观了,且该公司更多的业务是在供应链研究而非MES研究。

2009年,在AMR分析师人数达到40人左右,年销售额为4千万美金时,被年销售额为12亿美金的Gartner以6千4百万美金收购。

2.3 MESA组织成立目的

1992年,MESA (Manufacturing Enterprise Solutions Association International,也被称作MESA International) 成立。

MESA 主要发起者有: 该组织尽管是非盈利社区,但其成立的目的很明确,就是为会员的商业利益服务。

该组织尽管是非盈利社区,但其成立的目的很明确,就是为会员的商业利益服务。

该网站的第一个新闻就是西门子的产品推介广告。不能否认MESA对企业生产制造信息化方面做的工作,但也应当认识到,他们更关注的是这些MES服务商的企业利益。

他们强调— MES是对整个车间制造过程的优化,而不是单一地解决某个生产瓶颈。

下文的研究报告中,大家会发现他们做的和他们宣传的相矛盾。

2.4 ISA的历史

- 1945年,Instrument Society of America 美国仪器协会成立。

- 2000年,更名为Instrumentation, Systems, and Automation Society 仪器、系统和自动化协会。

- 2007年,更名为 International Society of Automation 国际自动化协会。

1995年,MES相关的标准ANSI/ISA-88,简称S88,被批准。

2000年,基于ISA-88,开始陆续发布的ANSI/ISA-95标准,之后成为IEC/ISO62264国际标准,我国也采用该标准,发布了GB/20720。

该组织是非盈利协会。

2.5 ISA对MOM的定义

ISA-95重新定义MES为MOM(Manufacturing Operations Management)。

MOM主要包含了四大部分:

- 生产运行管理(Production Operations Management)

- 实验室(质量)运行管理(Laboratory (Quality) Operations Management)

- 维护运行管理(Maintenance Operations Management)

- 库存运行管理(Inventory Operations Management)

以及其它支持项目,如安全管理,信息管理,文件管理,法律合规管理等。

应该认可ISA对于MES/MOM的贡献,ISA88,ISA-95是一个很好的起点,但未来的路还很长。

如果我们把MES/MOM比喻为一篇优美的文章的话,可以说ISA88,ISA95仅仅只是字母表而已。

在某种程度上,我们现在所指的MES应该与MOM的含义类似,不用太纠结于名称。

3 市场分析

3.1 全球工业管理软件现状

3.1.1 部分软件全球销售额

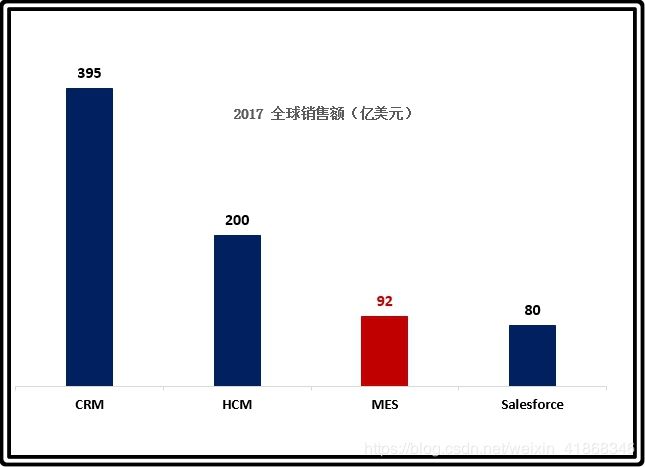

- 2017年,CRM全球销售额为395亿美元。

- 2017年,HCM全球销售额为200亿美元。

- 2017年,客户关系管理软件Salesforce 一家企业全球销售额为80多亿美元。

3.1.2 MES全球销售额及与其它产品销售额比较

2017年,MES全球销售大约是92美元。

CRM,HCM,MES及Salesforce销售对比

CRM,HCM,MES及Salesforce销售对比

由2017年数据可看出,MES软件销售额:

- 是CRM销售额的四分之一。

- 是HCM的销售额的二分之一。

- 略高于客户关系管理软件Salesforce一家企业的销售额。

3.2 全球主要MES服务商

-

Siemens AG (Germany) ;

-

ABB Ltd (Switzerland) ;

-

Emerson Electric Co. (US) ;

-

General Electric Company (US) ;

-Applied Materials (US) ;

-

SAP SE (Germany) ;

-

Werum IT Solutions GmbH (Germany) ;

-

Rockwell Automation, Inc. (US) ;

在中国,大约有500~1000家MES企业。

至于全球,至少是1000家以上。

3.3 国际企业巨头的行动

以西门子和SAP为例,看一看他们对工业管理软件的重视程度。

3.3.1 西门子在转型

3.3.1.1 西门子的收购

从2001年至2016年,15年间,西门子收购软件企业大约20家。

-

2001年,收购意大利ORSI,1982年成立,360名员工,年销售额约2.8千万欧元,MES厂商;

-

[2003年,收购比利时Compex,108名员工,年销售额约1千万欧元,食品行业MES厂商;

-

2006年,收购美国Berwanger,1993年成立,185名员工,石油化工行业MES厂商;

-

2007年,35亿美元收购美国UGS,该公司历史起始于1963年,是西门子PLM的基础;

-

2008年,收购过程工业数字工程软件德国innotec;

-

2009年,收购法国Elan Software Systems公司,60名员工,生物和制药行业MES厂商;

-

2010年,整合Simatic IT;

-

2011年,收购巴西Active Tecnologia em Sistemas de Automação公司,生物和制药行业MES厂商;

-

2011年,收购美国公司Vistagy,1991年成立,公司主要产品是FiberSIM, SyncroFIT, Quality Planning Environment, Seat Design Environment;

-

2012年,收购德国IBS AG,5年前第一次收购没成功,1982年成立,200名员工,质量管理软件,MES重要功能之一;

-

2012年,收购德国Perfect Costing Solutions GmbH,50名员工,成本管理解决方案公司;

-

2012年,收购法国Kineo CAM,2000年成立,从事计算机辅助运动软件公司;

-

2012年,收购比利时VRcontext International S.A. 2000年成立,3D仿真可视化公司;

-

2013年,收购比利时LMS International,大约1200员工,年销售额1.6亿欧元,机电仿真软件、测试系统及工程咨询服务的公司;

-

2013年,收购德国TESIS PLMware,1988年成立,用来实现PLM与ERP,MES,CRM和SCM连接公司;

-

2013年,并购英国APS厂商Preactor,高级排程软件,1992年成立,70名员工,APS是MES最重要功能;

-

2014年,收购美国Camstar公司,1984年成立,250名员工,MES厂商;

-

2014年,西门子主导开发的Simatic IT MES解决方案,也全部被并入Siemens PLM团队;

-

2014年,搭建跨业务新数字化服务平台Sinalytics;

-

2015年,推出工业云服务项目MindSphere平台;

-

2016年,以9.7亿美元收购美国CD Adapco,1980年成立,900名员工,年销售额2亿美元,在流体分析等领域有独到竞争优势的CAE软件供应商;

-

2016年,收购美国Polarion公司,2004年成立,第一个基于浏览器的应用程序生命周期管理(ALM)企业解决方案;

-

2016年,收购英国3D打印公司Materials Solutions,2006年成立;

-

2016年,以45亿美元收购美国Mentor Graphics,1981年成立,EDA三大巨头之一。

3.3.1.2 西门子收购总结

-

在所列出的被收购20家工业软件公司中,7家美国公司,4家德国公司,英国和法国各2家,由此看出美国在工业信息化方面遥遥领先。

-

其中一共找到13家有成立时间的,从成立到被西门子收购平均时间为23.6年,工业软件是一个马拉松赛道。

-

其中8家公司的产品与MES相关,找到5家有成立时间的,从成立到被收购平均时间为22.6年。

-

工业太复杂,一个MES不可能满足全部客户的需求。西门子在生物和制药行业就收购了两家MES,还收购了一家质量管理软件公司和高级排程软件公司。

-

西门子的软件系统大部分依靠收购而非自己开发。

-

西门子的主要工作是整合,做平台。

-

西门子在2001年开始收购MES 企业,在收购5家MES企业后,分别在2012年和2013年又收购了只做质量模块和排程模块的公司,这两家企业都只做MES模块中的单一功能。市场并不会按照由这些大企业组成的利益机构MESA所一再强调的那样,MES应该对整个车间优化,而不是单一解决某个瓶颈。顾客认可了这两家公司,西门子收购IBS后,也单独出售质量管理模块。

3.3.1.3 西门子出售硬件记录

-

2005年,西门子付给明基2.5亿欧元出售移动电话业务;

-

2007年,以114亿欧元出售威迪欧汽车电子业务;

-

2013年,以8.65亿美元出售水务部分部门;

-

2014年,以38.5亿美元出售博世西门子家电给博世;

-

2016年,12亿欧元出售欧司朗全部股份;

-

2017年,剥离机械驱动业务归于Flender GmbH,最终目的是将其出售;

西门子的确重视未来的数字化工厂。

3.3.2 SAP收购了多少家?

从1996年~2017年,21年间,SAP大约收购了56家软件企业,如:

- 1996年,收购零售解决方案公司Dacos;

- 2005年,收购企业制造智能和协同制造软件供应商Lighthammer Software Development Corp.;

- 2006年,收购按需供应商关系管理(SRM)软件公司Frictionless Commerce Inc.,后来成为SAP采购解决方案;

- 2008年,收购提供集成制造业务解决方案公司Visiprise, Inc. ,由此SAP为离散制造业客户提供Perfect Plant战略;

- 2010年,收购美国企业管理和移动软件领域的领导厂商Sybase Inc.;

- 2012年,收购Ariba Inc.一个基于云计算的社区;

- 2015年,收购在互联网上自动发布工作和实习的法国SAAS公司Multiposting;

3.3.3 其它国际巨头正在由硬转软

如今,西门子不再是一个完全由硬件组成的巨无霸。西门子成为仅次于SAP的欧洲第二大软件商,以及全球前十大软件商,拥有当前世界品类覆盖最全面、综合竞争实力最强的工业软件体系。

而SAP也变得非常庞大,产品包罗万象,不是用一款产品打天下。

其它国际巨头也在进入工业软件行业,除了自己开发,也采取收购策略,只是没有西门子如此激进,如施耐德,GE,霍尼韦尔,罗克韦尔,ABB,达索等。

2014年,在霍尼韦尔22000工程师中,50%的人从事软件工作。

3.4 主要工业国家对制造业的规划

3.4.1 主要工业国家的规划

按时间顺序

-

英国

2008年,高价值制造(HVM)

2016年,英国工业2050战略 -

美国

2011年,政府方面,开始关注先进制造。而后,连续出台各种报告和政策,到目前为止,还在不断推进。

2014年,工业互联网联盟 Industrial Internet Consortium (IIC) ,由企业AT&T, Cisco, General Electric, IBM 和 Intel 发起。 -

欧盟

2013年,启动地平线2020,该计划包括“社会挑战”、“科技卓越”和“工业领先”,预算总额800亿欧元。 -

德国

2013年,工业4.0 -

法国

2013年,新工业法国

2015年,未来工业战略 -

韩国

2014年,政府发布制造业创新3.0战略

2015年,设立“智能工厂”推进团 -

中国

2015年,互联网+

2016年,中国制造2025 -

日本

2015年,民间组织工业价值链促进会(Industrial Value Chain Initiative,IVI),180多家大企业参与。

2017年,日本政府提出互联工业(Connected Industry)。 -

捷克

2016年,政府批准《捷克工业4.0倡议》 -

意大利

2017年,启动工业4.0规划,拨款180亿欧元(2017~2020期间)

这些国家都很重视先进制造,是智能制造倡导者,中国在这方面是跟进者。

3.4.2 美国政府的战略

就美国政府的这些年“先进制造“做一个大致归纳总结。

-

总统在更迭,但对制造业的态度没有变化,帮助扶持策略的逻辑内核没有变。

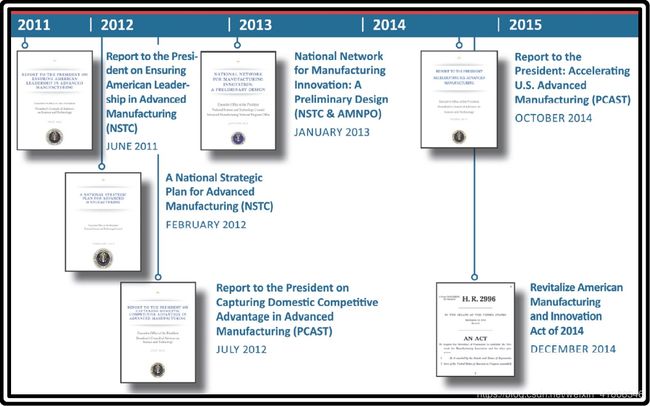

-计划在不断更新完善,越来越细化,可操作性越来越强(图3)。

图3,美国先进制造历年措施和报告记录

图3,美国先进制造历年措施和报告记录 -

美国的策略是通过联邦政府投资基础研究,以对付市场失灵。以前的策略难以应付当今复杂的制造业,形成“产业公地”(Industrial Commons),联邦机构要在产业公地扮演合作投资者,特别是针对中小制造企业,减少私人在特定产品应用研发的风险,如图红色方块区域(图4)。

图4,美国政府“先进制造”帮助的范围 -

建立先进制造业生态系统,成为全球绝对领导者,投资于蓝海。

-

主要针对中小企业,加强政府对制造商产品的采购,联邦政府是先进制造商生产产品的主要买主,特别是中小企业的初期采购。

-

在美国的计划或者报告里面,反复提到负担得起的价格(affordable),由此看出他们很了解中小企业的痛点。

-

政府投资主要起到杠杆作用,2018年在14个创新中心(institutes),联邦政府投入10亿美元,非联邦机构投入20亿美元。

-

该战略有短期和长期目标,有负责的部门。

-

以点带面(one to many)。

-

参与联邦机构包括:国防部、能源部、商务部经济发展局(EDA)、国家标准和技术协会(NIST)、国家科学基金会和小企业管理局、总务管理局(General Services Administration)、国防生产法委员会(DPAC)、商务部、国土安全和运输部、国家航空航天局(NASA)、小企业管理局(SBA)、劳工部就业和培训管理处(DOL/ETA)、职业与成人教育办公室(ED/OVAE)、美国国家科学基金会(NSF)、先进国家制造国家战略办公室、财政部等,几乎是全国总动员。

-

充分利用国防部技术的优势,在14个创新中心里面,有8个是美国国防部(DOD)负责。

3.4.3 工业互联网联盟(IIC)

-

这是由GE,AT&T, CISCO, IBM以及Intel发起的,不是美国政府行为。

-

这是一个全球开放组织,中国也有企业加入其中,华为是重要的参与者之一(图5)。

图5,IIC主要参与者

图5,IIC主要参与者 -

该组织并不负责制定标准。

-

目前有25个实验床(Testbed), 中国企业也有参与其中。

-

对于制造业来说,这25个实验床远远不能覆盖制造业的需求,即使是“容易”的实验床,也是巨头们共同攻关。

例如,对于跟踪与追溯(Track and Trace)这个实验床,是由四个国际巨头合作攻关。

-Bosch负责提供软件。

-Cisco负责精确定位。

-National Instruments 负责链接。

-Tech Mahindra负责应用程序编程。

智能制造,工业4.0没有那么简单,PPT容易做,实际开发,产品落地不容易。 -

参与其中的企业通常是比较大的一些企业,他们之间的利益也不完全重合,该组织的成长是否能符合经济的发展规律,还要拭目以待。

3.5 有趣的现象

- MES的历史不短。

- 服务商仅在中国就有500~1000家。

- 服务商中有很多世界级大企业。

- 发达国家都重视,各种宣传和扶持政策。

- 各种标准(很多其它软件根本没有标准,自生自灭,没人管。)

- 还有各种协会和组织。

……

但为什么MES全球销售额仅比Salesforce一家客户关系管理软件高出一点点?

3.6 需求方——企业现状

以中国企业为例,首先看一看需求方企业的情况。

3.6.1 企业的划分

- 按照规模划分–特大型、大型、中型、小型、微型。

2018年底,全国全部企业大约为3400万家。

全国规模以上企业(是指年主营业务收入为2000万元及以上的工业法人单位,2018年4月末)37万个(372355个),占全部企业数的1.1%。 - 按《国民经济行业分类与代码》划分–20个门类、97个大类、473个中类、1380个小类。

- 还可以按产权性质划分,地域划分,国别划分等等。

3.6.2 每一细分行业的企业数目

尽管有1380个小类,但还是太宽泛,小类仍然包含很多还可以更细分的类别。

-

如类别2661,化学试剂和助剂制造,指各种化学试剂、催化剂及专用助剂的生产活动。很难说出有多少种化学试剂和助剂。

-

再如类别4015,试验机制造,指测试、评定和研究材料、零部件及其制成品的物理性能、机械(力学)性能、工艺性能、安全性能、舒适性能的实验仪器和设备的制造。无人能说的清楚有多少种类试验机。

372355/1380=270,可以说,但就生产某一类似产品的规模以上企业数远远小于270家。

各位读者,您可以就您所熟悉的行业数一数,看一看生产类似的产品规模以上的企业全国有多少家?

啰里啰唆写了这么多,只是想说这些企业的相同点就是不同–产业不同,产品不同,定位不同,规模不同,营业策略不同,经营状况不同,技术水平不同,国别不同,产权不同,地域不同,企业文化不同,生产量不同(大量,批量,单件),生产计划方式不同(MTO,MTS,MTO/MTS混合),生产流程不同(连续,批次,离散)……。

3.6.3 企业的关注点不同

企业对于工业管理软件的各个模块关注度不同,以及该模块能实现的功能的需求也不同:

- 以物流为中心的企业,仓库是其利润的来源,期望得到一个优秀的WMS。

- 小批量,多品种,交货急类型的企业,APS的水平高低,很可能决定一个企业的利润水平的高低。

- 客户产品如果关系到客户健康安全问题,质量控制系统成为企业是否能继续存活的关键要素之一,比如,气体探测行业,核工业,关键零部件行业。

- 产量和质量与员工的工作技能和工作态度有强关联的企业,对于员工激励措施和业绩考核人事系统更加关注。

- 对于设备价值高的企业,比较关注OEE,比如精密加工,EMS等行业。

- 对于医药行业,必须要服从法律法规的要求,合规性是一个关键需求之一。

- 希望能详细记录每一个产品的生产过程产品检测参数的企业,大数据处理就可能成为关键因素之一。假设每个产品有100个参数,产量为每年1000万个产品,那么数据量就是10亿个,不用说做深度关联分析,存储这些数据对传统的关系型数据库就是一个挑战。很多老旧的MES或其它软件,如没有与时俱进重构,就会造成运行速度慢,甚至宕机。

3.6.4 企业在不同阶段,需求也不同

企业另外一个不变的特点就是不断变化。

这一点很重要,企业的昨天与今天不同,明天会更不同。

- 公司会重组;

- 生产方式会变;

- 部门职责会变;

- 批准流程会变;

- 产品构成会变;

- 设备会变;

- 班组工作形式会变;

- 激励方式会变;

- 人员岗位会变;

- 工艺参数会变;

- 产品检验标准会变;

- 原料来源会变;

- 数据采集粒度会变;

- 统计分析的需求会变;

- ……

这种不同和变化是由企业本质决定的,企业要生存,企业要追求利润。即使是多个厂家生产完全相同的产品,企业的规模也差不多,企业家每天在思索的事情就是在做出自己的特色,做出差异化(包括产品,经营模式,生产方式等等),找到适合自己发展的生存空间。

3.6.5 企业自身特点总结

企业相同的地方就是–不同。

企业不变的特点就是–变化。

3.6.6 制造企业实施信息化的原因

以私企的老板为例,因为私企老板更接近经济学中假定的理性行为决策人,花自己钱,给自己办事,花钱要少,有效产出要大。可能包含如下理由:

- 确保企业基业长青

- 追求更多利润

- 追求更多的客户

- 提高客户满意度

- 领先对手

- 追赶对手

- 应对未来挑战

- 政府补贴

- 企业形象

- …

尽管会有一些其它理由,应该说大部分企业的出发点还是为了企业的发展,提高竞争力,说到底是为了生存。

3.6.7 企业对软件的要求

第一,企业第一要务是生存,购买的软件首要目的就是要能给企业带来正收益。

第二,公司的员工可以顺利使用这个软件系统,或者说是能驾驭这个系统。

第三,可接受的价格。

第四,系统稳定,要保证系统可靠性,宕机时间在行业可接受范围。

第五,数据要安全。

第六,能应对生产方式和管理的不断变化。

第七,适用未来数据的增长。

这些都是通常的要求,有些企业还对移动端,深度分析,高并发等其它功能有需求。

3.6.8 企业的支付能力

需求多,需求高,但企业的支付能力呢?

对于大企业还好说,中小企业根本不可能支付超越其本身能力的金额,即使他们有很强的愿望购买。合适的价格是一个很关键的因素。

但问题是,市场是否能提供出既能满足使用的需求,又能满足价格的需求?

如果能满足甲方的使用需求,但甲方给出的价格会导致乙方亏损,甲乙双方的交易是不会达成的。

美国在“先进制造”中,对于中小企业,也反复强调可支付能力(affordable)。

3.6.9 企业信息化现状总结

对于中国企业,没有权威的数据来源,各种统计数据之间也不能完全统一,或者是有些统计样本量太小,可信度不高,尽管这样,这些数据可以作为一个大致量级的参考。

目前,中小企业使用比较多的系统是ERP。

中小企业使用ERP的比例大约为10%,主要是财务,进销存,人事管理,其它模块用的比较少。至于MES,大部分还没有,或者是很简单的一些功能。

下图是英国的ERP从2011年~2013年,按照企业规格大小普及的情况(图6)。

图6,英国的ERP从2011年~2013年,按照企业规格大小普及的情况

数据让人吃惊,超过1000人的企业,在2013年,竟然还有34%企业没有使用ERP,小于50人的企业,没有使用ERP的比例为93%。

3.6.10 中小企业对信息化需求特点的总结

- 市场空间巨大。

- 行业众多,需求复杂程度超出想象。

- 支付能力有限。

- 自身信息化水平认知和能力有限。

- 要易于理解和使用。

- 信息系统给企业带来收益要大于对其的投入,这一点很关键。

3.7 供给方——工业管理软件服务商现状

3.7.1 项目型软件服务商类型

根据公司的经营特点可以分为项目型和产品型。

- 全能型:这种公司是什么项目都做,成功案例企业的类型也是各个行业都有,无所不包。客户只要有需求,该公司就能做。要小心这类企业,人不是万能的,企业也不会是万能的。

- 聚焦型:通常只做某类产品或某些行业,这类公司几年后,通常会转变成为产品型公司。

- 资源整合型:通常只参与大项目,然后将项目分解给分包商,自己是总承包人。公司会有一些产品和IT人员。

- 人脉型:主要是国家/政府/大型企业的项目,公司的主要成员通常是学术权威或者人脉关系极广的人,项目金额通常比较大,利润也比较可观。看该公司的网站客户介绍,客户的相同点很明显。

- 代理开发型:代理其它公司的产品,为客户做二次开发。

- 转手型:公司消息多,公关能力强,项目通常都转交出去,赚取差价。

- 散兵游勇型:有项目就找几个临时人员开发,三天打鱼,两天晒网。

3.7.2 项目型软件的优缺点

3.7.2.1 项目型软件优点

存在,就有合理性。

如果项目型软件管控的好,能保证质量,又能根据客户的实际要求定制,是不错的选择,通常大企业,有钱,有人,有技术,会采用这一方式。

还有一些企业的管理比较特殊,市场上没有现成的产品,只能定制开发。

项目软件最大的优点是适应企业的实际情况,功能不多不少,刚好满足需求。

3.7.2.2 项目型软件缺点

项目型产品无论大小,都是手工作坊形式,只是档次不同,有的是爱马仕,有的是农夫自己编的篮子,其本质是没有社会化大分工,性价比不高,不能提高整个社会的生产率。

通常来说,产品型的软件的性价比要远远高于项目型的软件。

- 首先是产品经验,如果要开发产品,通常这个软件公司首先要对这个行业很熟悉,同时对需要也有深入的了解。

- 因为产品聚焦,有问题就不断地完善,产品成熟度比较高,同时功能比较强。

- 因为是开发产品,相比较项目而言,规划的比较详细,员工比较能深入理解产品,在架构考量上也比较深刻,会考虑到未来的需求。

- 开发过程中,对于编写代码的规范,文档,测试,运维相对于项目型软件要好很多。

我们一条一条来看,通常的项目型产品是如何开发出来的。

- 首先,软件公司通常根据项目的大小,派驻若干人到客户现场,边梳理需求,边开发。

- 客户的需求是匆忙制定出来的

如果客户这时经验不足,通常不会对未来有所考虑。客户IT人员,通常不是业务领域的专家。客户业务专家,通常不懂IT,即使这个客户业务专家懂得IT,同时IT人员懂得业务,提出的需求也不可能充分,因为极少人员会花费多年的时间去钻研某一项目的信息化需求,他们都有本职工作要做,通常这些需要都是挤时间,大家一起拍脑袋想出来的,是副业,很多想法太理想化,项目上线以后,发现很多不实用的东西。 - 客户经常变更需求

由于一开始需求不周密,客户难免要变更需求。变更需求,意味着改代码,增加工作量。容易造成甲乙双方矛盾,相互埋怨。甲方可能对系统不满意,乙方由于频繁改代码,超出工期,没有赚到应有的利润,最后搞得双方都有怨气,双输。 - 语言的选择

由于乙方是项目制开发公司,通常开发公司空余下会什么语言的人,这个项目就用什么语言,对于数据库也是如此。所以你会发现,有些软件公司开发的语言多种多样,产品的界面也风格各异。即使是公司统一规定语言和数据库,也会有这种问题。道理很简单,软件开发公司可以在一定时期内保持一种语言,但由于IT的不断进步和迭代,语言和数据库一定会变化。

一个项目交付后,软件公司是不大可能主动能给系统迭代升级的。

多语言,多数据库杂乱无章的现象是不可避免的,这是由项目型业态造成的,不是管理的问题,中国是这样,外国也是这样。 - 架构的选择

除非客户指定,软件公司通常会选用已有的架构和模块,在此基础之上开发产品,因为这样最经济。软件公司不大可能依据客户业务的特点,仔细选型和搭建构架。 - 代码的质量

由于项目是有时间要求的,代码的质量很难保证,各种嵌套,逻辑混乱。即使给足了时间,也不要期望代码的质量会改善,以交付为目标的项目型系统,必然是以能通过甲方验收为标准的,这对乙方是最理性和最经济的做法。 - 编代码人的水平

企业是追求最大利润的,必然要考虑到雇佣员工的薪资,能满足需求就好。所以残酷的现实就是项目开发公司往往留不住优秀的员工,除非能提供非常优厚的报酬。有本事的人不大可能会满足每天没有创造性的劳动,必然会去寻找更好的机会。 - 系统升级

随着系统的使用,甲方某种程度上要优化改进一些地方,这是很自然的事情。由于开始编写代码都是以快速交付为目的的,很多地方都写死了,大概率也没有开发文档,不用说由别人来修改,就是开发者本人来修改,估计也要花费很长时间才能看懂原先的逻辑。如果是多年以后,公司没有人会当初开发时所使用的语言和数据库,这简直就是一场灾难。

现在还有的企业系统使用的Cobol语言,但是会这种语言人真是不多了。系统运行越来越慢,但又没有方法改进,除非彻底换掉该系统,但是这个系统里面还有大量的历史数据,真是两头为难,此类例子屡见不鲜。

还有,有的软件系统是大学老师带着学生开发的,学生毕业后,升级就非常困难了。 - 系统的稳定性

实现功能的代码量与为了预防非正常事情代码量通常的比值为多少?

大约是2:8,甚至是1:9。 写出预防非正常事件的代码通常是非常优秀的开发人员所具有的习惯,同时这个人还要有大量的实战经验。

测试,客户反馈也是很重要的来源。如果是产品,经过多年内部测试和外部使用,bug的水平会控制的很好,项目型软件则不会有这样的改进机会。 - 服务水平

应该说绝大部分乙方软件公司都是想服务好客户的,这一点毋庸置疑。但项目型软件公司有没有这个能力才是问题的关键。

我们想着重强调一下,服务水平通常与服务能力更相关,而不是服务态度。至少,对于很多软件公司,甲方对乙方的服务不满意,更多的原因是乙方没有能力服务好。

我们可以脑补一下客户发现bug时的情况。以项目为主软件公司的情况,首先是要安排人记录问题,如果这家公司什么都做,项目的种类很多,客服人员未必能完全理解甲方的问题描述,还得让技术人员再次详细了解一遍。如果是当初的项目人员已经离开,或者时间比较久远,还得重新梳理逻辑系统,重新梳理系统的时间长短就很难说了。企业对于系统修复的时间容忍度是相当低的,不能想象生产停顿下来,长时间等待软件的修复。

没有软件可以完全避免bug,但是可以做到的是:避免严重问题,降低bug率,快速反应。项目型产品,除非甲方完全知道如何控制软件质量,并且能付得起高昂的价格,否则效果不会太好。 - 失败率

现在手头上没有关于项目型产品失败率的统计,但是听到很多关于项目型软件失败和废弃不用的新闻。

即使是成熟的ERP软件的失败率都能达到50%,那么,对于大部分订制化的项目失败率则会更高。

本文的后面有ERP全球占有率第一SAP失败率的链接。

3.7.3 产品型软件服务商类型

很多做项目的企业,经过几年发展,有可能会转变成为产品型公司,毕竟做项目是跟随客户的需求走,只是在卖人头,赚的是辛苦钱,很难形成自己企业品牌和技术的护城河。

相对来说,美国的公司一般都是产品型软件企业,印度公司项目型软件公司比较多。

- 虚假产品型

这种公司是什么产品都有,成功案例企业的类型也是各个行业都有,无所不包。通常是开发一个项目后,然后对外宣称有产品,产品成熟度非常低。看一看这家公司的产品介绍,从产品界面就能看出,五花八门,风格各异。

如果一家企业产品多如牛毛,这家公司如果不是像西门子,SAP这样的巨头,就可以得出两个结论,他们是骗子或者他们的产品是垃圾。

还记得吗?被西门子收购的排程软件Preactor有21年历史,质量软件IBS有31年历史,这两个功能可仅仅是MES的两个功能模块,如果能轻轻松松开发出来,西门子何必花大价钱收购。 - 聚焦型

少数是由聚焦型项目型公司转变而来,产品数量极少,专心打磨,通常会拒绝不相关的项目。开发有完善的流程,成熟度高。

更多的是新成立的初创企业,创始团队通常在该领域有深厚的经验积累,知道行业的痛点在哪里,市场定位比较准确。定位准确,这一点很重要,很多产品失败就是这点没做好。

美国有很多这样的非常聚焦SAAS企业,非常值得我们关注。 - 曾经领先型

产品成熟度不错,也聚焦某类产品或行业,但由于重构成本高,产品没有创新,因循守旧,越来越不能满足现在和未来的需求。

看界面,就会感到古老陈旧的气息扑面而来。

后面会提到不断重构和迭代的重要性。 - 巨无霸型

通常是外企,名气响,产品贵,服务贵,反应速度慢,产品不一定适应工厂的实际情况。产品成熟度还不错,为了适应客户需求,通常会找第三方做定制开发。

很多ERP和MES等软件都是产品+二次开发组成的。比如,SAP的ERP,就好比SAP提供积木套装,二开负责把不合适的积木修整一下或添加一些特殊功能积木块,实施团队负责搭积木,产品是否能使客户满意,SAP ERP本身的质量,二开团队和实施能力都很重要。 - 前店后厂

通常是知名咨询机构,以咨询辅导名义,给企业提供解决方案,然后夹带推销产品。通常就是一个字–贵。

作为咨询公司的普华永道在中国有1700名IT人员,科尔尼也卖软件。

3.7.4 产品型软件优缺点

3.7.4.1 产品型软件缺点

首先是不需要的功能太多。

产品中有些功能是客户不需要的,有些规则比较繁琐或者与企业实际情况偏差很大,但还得遵守,操作起来很不方便。对于办公室的人员还好,但对于生产现场的一线员工来说,这是比较严重的问题。

通过调查发现越是与生产现场关联紧密的产品型软件失败概率越大,理由有:

- 管理人使用软件,通常会对工作效率有帮助,实施阻力较小或者管理人本身就强烈需求这个软件。但在生产现场,工人使用软件,对工人本身的改善影响比较小,通常工人会认为这不是他们的工作职责,不会给他们带来收益,阻力较大,甚至找借口阻止实施。工人是数据提供者,但不是数据需求者,这是根本原因。

- 现场的录入数据的环境也不大好。

- 现场员工的离职率比办公室员工的要高,实施和使用成本高。

- 办公室人员与现场操作人员接受能力不一样,如果系统比较复杂,学习和使用成本进一步提高,使情况进一步恶化。

为什么会这样?

产品要追求通用性,高通用性意味着有很多的功能和各种开关,自然就会导致操作界面上按钮一堆,再考虑到管理逻辑上的需求,改一个内容要多个人配合,十分麻烦。有的软件又设置了一些快捷搜索代码,操作人员还得准备一个快捷代码记录本,在使用时要经常打开看一下。

如果这样的软件让一线工人使用,是会造成巨大的麻烦。

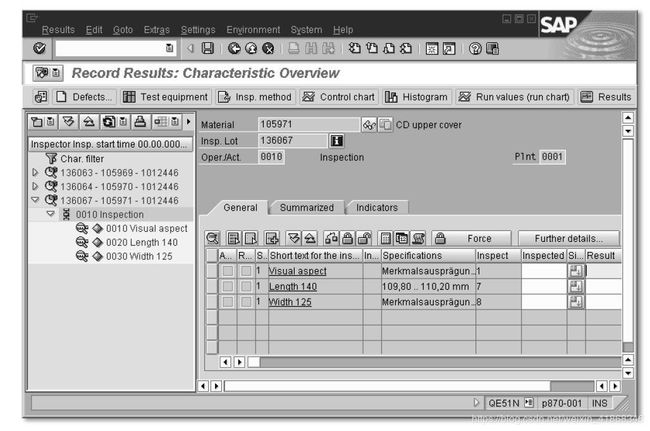

知名的ERP企业SAP,在上海有400个销售顾问,但没有质量顾问,因为他们知道他们的质量管理系统对于一线员工来说太麻烦。

该系统的质量模块就有550页说明书,能想象出一线工人在使用这个质量模块的心情吗?

该企业的说明书,就是质量经理也未必能理解其描述和逻辑,怎么能期望一线员工理解?

在生产一线,那个工人愿意看这个反人性的界面(图7)。

图7,SAP产品截图

还有其它缺点吗?

有,甲方要跟随乙方已有的逻辑系统运行。

二开或定制的收费比较高。

即使是二开,有时也不能完成满足甲方的需求,不是乙方不想满足甲方,是二开也不都是很容易完成的,甚至有些是根本不可能实现的。

3.7.4.2 产品型软件优点

- 专业性更强,理解行业更透彻。

- 系统比定制要稳定,bug少。

- 服务响应快。

- 安全系统要远远大于定制产品。

- 会不断升级,适用不断变化的市场(定制的软件不大可能会主动升级)。

- 与其它系统对接,有完备的接口。

- 性价比高。

- 实施周期相对短。

- 产品寿命长。

4 工业管理软件解决方案探讨

4.1 现阶段是工业管理软件有效供给不足

Salesforce 一家企业的全球销售额与MES全球销售额差不多,销售模块的确很重要,但MES销售额绝对不应该如此低。其中的原因有多种,MES的复杂程度要远远大于CRM,这个原因很重要,导致MES有效供给严重不足。

要提高有效供给,首先要降低价格,但同时还要保证乙方盈利,否则交易还是不能达成,这个要求是前提。

有效供给不足,用白话说就是,可选择的软件产品种类少,价格还贵。

现阶段的软件生产,有点像资本主义社会早期,生产方式正由手工业作坊向机械化生产转移的阶段,中国的产品型软件销售占全部市场份额的30%,比例太低了。合理的比例应该是产品为主,定制为辅。

4.2 解决方案应是社会总成本最小,社会总收益最大

如果判定一个解决方案有没有生命力,就是要看这个方案是否有助于减小社会的总投入,提高社会的总收益,亚当斯密的理论在软件行业依然有效。

对于大企业可以任意选择,定制项目型软件可以,购买产品型软件也可以,大企业不是我们文章讨论的重点,我们主要讨论中小企业。

中国如果想提高企业的信息化整体水平,绕不过去的事情是提高企业数目占比99%的中小企业的信息化。

对于其它国家也是一样,美国,德国,日本,英国等等,都是中小企业占绝对的多数,而且面临的问题也是一样,这在美国政府的制定的“先进制造”中也有清晰的表述。

根据本文前边的论述,中小企业的需求是:

- 价格可接受。

- 系统可以被掌控。

- 还得带来收益。

那么,解决方案就是SAAS系统.

此处的SAAS是指多租户系统,不是指仅能放到云端的B/S构架系统,SAAS好处也不仅仅是甲方不用购买服务器,不用甲方管理服务器,或者是按年支付租金这么简单,如果只是这样认为,就大大低估了SAAS的潜在的爆发力。SAAS真正的优势是边际成本在客户量不断增加的情况下依然可以保持在较低的水平。

首先要强调的是多租户系统,这个系统首先对乙方有利,但是很多乙方在销售时通常是不提及这一点的,同时这个系统不一定对某一个具体甲方有利,但对于整个甲方有利,对整个社会有利,这一点好像不大容易理解,看似很矛盾。

首先讨论为什么SAAS系统对乙方有利,假设乙方的系统不是一个多租户的系统,如果某一天发现一个bug, 这时乙方已经有1000个客户,如果是同一个语言,同一个版本,也要修改1000次,人重复做1000次,大概率还会在修改过程中发生错误,带入新的bug。如果是不同的语言,不同的数据库,不同的构架,其混乱程度可想而知。这也的确是现在很多软件公司的现状,公司要花费很多的人力保证系统的运行,公司虽然还能赚钱,但是随着客户的增多,公司的边际利润在不断下降,边际成本不断提高。

很多公关能力很强,有人脉的软件公司,初期拿到很多的订单,可以快速成长,但到一定规模之后,就很难再长大,后续发展无力,形成了软件行业的资源诅咒,先甜后苦。

如果软件公司想降低边际成本,他会怎么做?答案是做成有限版本的软件,把类似的客户数据放置在一起,如果需要修bug,只有修改一次就可以了。

天底下,有好的一面,就一定有坏的一面。

对于软件公司有什么不好的一面,您可能会想,要开发一个多租户系统,会增加成本,的确是这样,但这个成本不是大问题,如何开发出一个比较通用的系统才是大问题。

下面我们逐条展开这个论述。

4.3 工业管理软件首先要满足甲方需求

这里指的满足不是无条件的满足,至少是在客户可承担的费用条件下,可能还包括,是否可以被客户正确理解和顺利使用。

系统首先要有用,对于好的项目型软件这个问题不大,对于产品型软件则是第一原则。即使是大企业软件公司,如果在这方面没有做好,即使是品牌知名,渠道广,营销力度大,市场也不会认可,如本文后续会提到SAP Anywhere 失败案例。给狮子喂青菜,洗的再干净,也没用。

如果系统有用,还要考虑另一个因素,系统是否可以被顺利使用,既系统符合管理流程,企业习惯,以及使用成本不能过大。也就是,系统要有一定的通用性,灵活性。

另外一个策略是,系统没有办法增加通用性,灵活性,或者操作界面没有办法做到非常友好,那只能是提高产品的使用价值和不可替代性,甲方也会接受,很多专业工具软件就有这个特点。

也就是,有用和通用。

有用,也就是说通过对特定行业或某种管理功能的理解,把具象的事务用代码写成抽象的逻辑,并适用于定位的目标客户,并能给客户带来增值。

这个说起来比较容易,做起来难。甲方在这个行业这么多年了,天天想的就是降低成本,增加利润,乙方凭什么就敢说它的软件能带来增值服务?

要给甲方带来增值,这就要求乙方一定要把该行业或该模块的内核逻辑想清楚。如果乙方的产品经理不是一群(不是一个)在该领域内资深人士,并且深耕多年,是做不到这一点的(参考一下,被西门子收购公司的平均年限),这与To C 产品有很大的不同。

提高通用性,如微服务,PAAS等,这也不容易。不单单是IT技术的问题,也需要对该领域深刻的认知,否则不可能开发出来。还有,提高通用性,如果不提高垂直度,系统复杂度会急剧升高,开发成本难以接受。

工业管理软件,首先是企业管理知识,然后才是IT知识。

4.4 通用软件必然是垂直细分

乙方为了自身的利益,而不得不深度思考产品,在开发之前就要精心策划,要彻底改变以前项目制开发系统的思维。这一点对甲方很重要,对社会也很重要。

开发多租户SAAS不能是仅仅收集几家客户的需求,然后就开始写代码。

毫无经验的人,想通过给几个患者试吃不同的药看患者反应,以此变成优秀的大夫,这个想法是可笑的!同样,没有一群在企业有过多年实际经验的人,是不大可能开发出给客户带来价值的通用系统。

我们前边已经讨论过了,甲方的需求是千变万化的,写出一个通用的系统之难,难于上青天。灵活性要极大,如果灵活性极大又会带来其它问题。

第一个问题是系统复杂,很多中小企业驾驭不了,白给也不会要,这就是为什么很多软件一到生产现场实施就会失败的原因之一。

第二个问题是,结构越复杂,数据一多,速度就变慢,很多企业都遇到这个问题,打一个报表要等上一个小时,这个事时有发生。

第三个问题是,结构越复杂,Bug产生概率越大。

第四个问题是,结构越复杂,升级越困难。

这就要求,要平衡好市场的规模,客户需求的边界,客户使用的难易程度,开发的成本,实施的成本和运维的成本。

要满足客户的需求,就要增加灵活性,要增加灵活性,同时还要控制系统的复杂程度,只能缩小系统覆盖的领域,做垂直细分市场。

此处的垂直细分,有多种表现:

- 全功能模块,针对规模较小的企业,模块功能简单,解决基本管理问题。

- 全功能模块,抽取某些类似行业的管理共性,解决这些行业的痛点。

- 垂直深耕某一功能,如APS,QMS,解决客户该模块的痛点问题。

更重要的是,乙方很明白,无论他如何做,是不可能100%满足客户需求的,只能满足客户大部分的需求。即使是满足了客户今天的需求,由于企业也是不断变化的,也可能明天就不能满足了。只有增加垂直度,才能提高通用性,控制住复杂度,让客户满意。

4.5 SAAS有助于甲乙双赢

举个例子,当父母的很少会担心爷爷奶奶,姥姥姥爷会对孩子不好,为什么?因为他们都关心这个孩子,他们的目标和利益是一致的。

项目型软件在目标方面,甲乙双方就相差的比较远。乙方更多的担心是是否能通过甲方验收,收到全款,至于以后的事,以后再说。有些乙方有时知道这样做在未来会有风险,但是为拿到项目,为了能顺利验收,有时也不会提醒客户。

非SAAS型产品在稳定性,专业性方面要强于项目型产品,但从本质上没有改变游戏规则。

SAAS系统,不用甲方提出要求,乙方为了自己的利益也会这么做,甲方完全是在不知不觉中收益。

都有哪些地方利益是一致的?

- 系统升级,甲方根本无需提出这个要求。乙方一定给甲方免费升级,如果甲方要求乙方不准升级,这对乙方一倒是个麻烦事。很多客户在一个数据库系统,要升级,很方便一起就升级了,如果甲方要求不升级,乙方还得把甲方的数据迁移到单独一套系统,再给其它客户升级,但这对双方都没有好处,甲方系统不会得到升级服务,乙方成本提高。

- 系统稳定性。没有哪个软件没有Bug,乙方一旦收到一个甲方的bug投诉,会通过多租户给全部的客户升级,这样平均下来,每个甲方都会感觉到系统很好用,在没有被大多数客户发现之前,系统已经被修复了,极大改善客户使用体验。

- 甲方好的建议,会给全部客户带来收益,社会总体收益最大化。

- 快速反应,甲方发现一个bug,如果没有容器技术,每次系统升级可能用2个小时,甚至更长时间,有了容器技术几分钟就可以完成升级,而且犯错误的概率还很低。

多租户系统会经常升级,乙方为节约时间和降低犯错误的概率,自然就会使用这样的技术,这和甲方的利益也是一致的。项目型的产品很难会用容器技术,乙方也不会主动给甲方升级。 - 乙方为了追求利益最大化,会改变工作模式,由应付客户交付型向追求客户口碑型转变,会深耕某一领域,专家型产品经理会深度思考产品。由于是标准产品,可以做到标准化运营,相比于项目型软件,会节约大量开发,售前,实施,运维成本(这对软件企业是相当大的一笔费用),是更有效率提高整个企业的信息化水平的方式。

- 还是由于是标准化产品,乙方也不需要很多客服人员,由于产品的种类少,客服还可以做到比较专业,提高客户售后满意度。

- 乙方为了增加客户量以及防止客户流失,相对于项目型和非多租户型产品,在新技术,安全,灾备上投入的ROI会有更大的收益。多租户系统一旦出现大问题,会影响到全局。

打个比方,项目型企业如果有1000家客户,就好比用1000个篮子装1000个鸡蛋,很难照顾好每一个篮子,坏几个篮子是大概率事件。多租户SAAS是把这1000个鸡蛋放在一个或少量几个篮子里面,效率高,为了避免风险,会把这个篮子编制的很结实,即使是篮子掉在了地上,也还会用多种其它防护措施。 - 多租户SAAS企业,一开始除了考虑到以上事情,还有高并发,如何应对数据量较大的情况,与其它系统对接等问题,一旦考虑不周,代价会非常大。比如,对接,一旦对接会影响到后面的升级,多租户系统就会失败,就变成单租户系统。

4.6 SAAS的基因是什么?

多租户SAAS从一出生就注定了:

-

垂直细分

-

追求技术

-

高稳定性

-

高性价比

这不是情怀的问题,这是不得不这样做的问题。

SAAS对中国整体To B软件水平进步也有重大意义。

5 中国企业如何突围?

5.1 中国软件市场大致情况

2018年,中国软件和信息技术服务业规模以上企业为3.78万,业务收入为63061亿元,实现利润为8079亿元,利润率为12.8%(图8)。

图8,中国2013年~2018年,软件业务收入

软件产品收入为19353亿元,占全行业比重的31%。

从业人数为643万,人均产值为98万元。

中国软件占全球的5%左右,美国为25.6%,中国可发展的空间还很大。

中国软件和信息技术服务业出口额为554.5亿美元,中国软件服务商的市场主要在中国本土。

5.2 国际大公司的软件是不可战胜的吗?

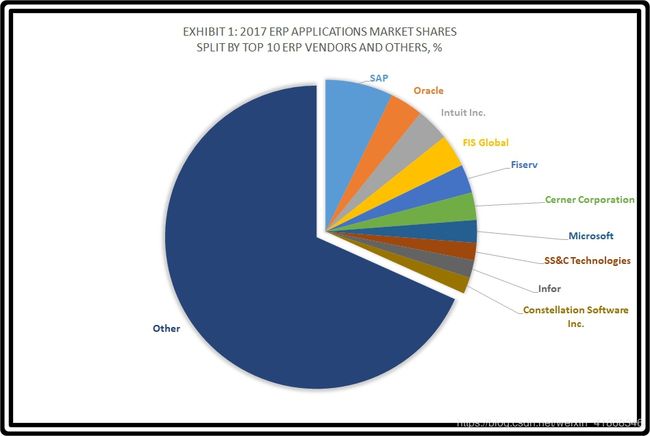

国际企业巨头,如西门子和SAP不仅领先发展这么多年,而且还收购很多市场中的优胜者,中国还有机会吗?

我们就以据说80%世界500强都用,ERP市场份额第一的SAP为例(图9),看一看它的客户满意度如何。

图9 2017年,ERP全球市场份额

5.2.1 SAP能让中国客户满意吗?

SAP当然有好的一面,但也有需要改进的地方。下面是网上可以搜索到的部分公开信息。

- 1992年,上海机床厂购买SAP R/2系统的全套解决方案,实施6年,最终只成功存货管理,且每年服务费难以承受。2006年,上海机床停止与SAP合作,换成用友系统。

- 1999年,长虹在SAP实施“灯塔计划”时购买了SAP R/3,累计投资5000多万元人民币,结果却差强人意。2003年初,长虹内部人士说:其零部件的库存准确率只有60%,产成品准确率只有25%,系统的作用仅仅是打打单据,该采购什么、生产什么,还得相关人员到仓库去清点。

- 2003年11月,广东至高空调投资200万购进SAP 的 mysap.com,2004年8月,项目全线终止。

中国人通常是吃苦遭罪都自已咽在肚子里,但很多实施失败项目没有被公开。

不仅如此,SAP在宣传资料上还把上海机床厂和长虹当作成功案例,如果不是相关人员说出真相,很多企业都暗自认为,只有自己的项目失败了,其它公司的都成功了。

另外一个原因导致在中国不知道SAP失败率有多少是很多CIO选型SAP ERP就是出于私心,为了逃避未来可能的失败责任,反正我已经选型了世界上所谓的最好的ERP,实施失败不是我选型失败,肯定是咱们自己不好,而不是SAP软件不对。

即使是所谓实施成功的企业,SAP的确能运行,但就像花费200万买一个高档车,但每次用它运一块砖头,还得配备10个司机,不知道这样是否也算是成功。

5.2.2 SAP能让外国客户满意吗?

实施不成功,是否只是中国企业水平不行?看一看国外的报道。

- 1993年,全美排名第四的药品批发公司FoxMeyer Drugs, 花费1亿美元实施SAP R/3 ERP。系统上线时,客户订单每晚从420,000下降到10,000,因为新系统应付不了交易量。在花费1亿美元和4年后,这个医药巨人破产。(How a Failed ERP Implementation Took Down the FoxMeyer Drug Company. Four years and over $100M later, the pharmaceutical giant filed for bankruptcy.)

- 1999年,惠而浦公司SAP ERP项目,导致发货延迟6~8周,造成客户取消订单,极大地影响了公司业绩。

- 2004年,惠普SAP项目最终导致惠普1.6亿美元订单积压,收入损失超过项目估计成本的5倍。

- 2009年1月14日,美国computerworld.com报道,Jeweler Shane(销售钻石)公司指责SAP的软件很难上线且导致该公司破产。(SAP project costs cited in jeweler’s bankruptcy filing, Shane Co. says it has also had functionality problems with ERP system installed in 2007)

- 2012年,美国的National Grid 公司,实施SAP系统时,造成员工工资和供应商货款支付错误。

- 2018年,德国超市巨头Lidl在花费5亿欧元和7年时间后,宣布废弃(scrapped)SAP 项目。

- 2019年1月15,媒体报道SAP S/4HANA迁移问题导致小熊糖在德国缺货。(How a troubled SAP S/4HANA migration caused a gummy bear shortage in Germany)

5.2.3 SAP Anywhere能让小企业满意吗?

全球大约200人开发团队参与SAP Anywhere 项目。

2013年,第一次发布,主要是内容管理工具,后不断调研客户,改进产品。

2015年,SAP与中国电信联手,再次发布,后在英国和美国推出。

2016年,获得“2016年中国软件行业最佳技术创新奖”,不知道评比的依据是什么。

2018年3月27日,关闭系统,该软件上市两年后,全球仅剩下30个活跃客户。

很想知道,SAP这么大的企业,资金非常雄厚,品牌也知名,开发的系统至少在界面呈现上显示的逻辑也不复杂,开发人数达到200人,可参考的同行产品又很多,客户调研时间还不短,开发时间至少6年,但是为什么还是失败了?

找到的资料都是说Anywhere好的宣传文章,以后对大企业的宣传文章也不能盲目相信。

因为全球只有30个活跃用户,很难找到真实客户评论。

只找到一篇国外的文章,该文章说SAP Anywhere 团队不懂得客户。

我们比较认同这个分析,我们猜想,SAP在花费大量资金和许多年后,销售人员比客户都多的情况下,前期一定会有一些销售优惠措施,甚至有可能免费赠送,如果是这样的话,客户还不接受,那只有一个问题了,SAP不懂客户,系统不能给客户带来价值,白给也不要。

大企业与小企业很关键的不同点是,大企业购买系统可能是为了锦上添花或者是其它目的,中小企业,通常是私企老板做决定,很实际的,宣传的再高大上,不能解决实际问题,不创造价值,老板们是不买账的。小企业是为了生存,不能理解到这一点,是不可能开发出好的产品。

国际巨头为什么要收购其它企业?开发出能得到市场认可的产品不是难,而是非常非常难,不是单单靠钱就能解决的,还要有长时间的不断探索研究。国际巨头收购的企业都是已经得到市场认可,是在市场中搏杀出来的优胜者,收购后再加上大企业的品牌和渠道优势,可以迅速占领市场,赚取超额利润,这个方式成功概率比较大。

5.2.4 实际情况是SAP 50%的项目不成功

对于有很多客户的SAP来说,仅凭几个客户失败案例,用简单枚举法来评估其系统似乎有失公允。

我们看一看具有53年历史的专业杂志Computerweekly 2018年2月28日的文章,SAP的成功可能性50-50。

文章的出处,有兴趣的,可以自己看一下。

https://www.computerweekly.com/news/252435884/Chances-of-success-with-SAP-are-only-50-50

5.2.5 SAP 的系统一定安全吗?

可以在微信里面搜索《SAP HANA 神话(3):心黑胆肥的SAP》。

写这些,不是为了黑SAP,只是想表明,没有企业可以无懈可击,市场机会总是存在的。

我们中的很多人,都有在外企多年的工作经验,知道外企是怎么一回事。我们既知道中国企业的优缺点,也知道外企的优缺点。

5.3 工业管理软件市场的变化趋势

5.3.1 一家大型企业有多少种软件?

我们关注的焦点依然是中小企业,不是世界500强的信息化系统,但是看一看现在500强的现状也有一些借鉴意义。

- 波音一家公司大约有8000种软件。

- GE在15年前,全公司大约就有3000多种软件。

- 一家大型超市,大约会有400家软件供应商,有约2000种软件。

- 大众一家主机厂(是一个分厂,不是集团公司),单其一个质量部门就有大约35种软件。

很多大企业都有上千个系统,要求他们完全使用一个厂家提供的软件完全没有任何意义且不现实。就像汽车主机厂不会生产全部的零部件一样,如果什么都自己生产,其价格和质量也会令人担心。

软件也一样,是定制开发,还是买成套的系统,或是挑选某个功能模块,并没有一定之规。

那种想靠All in one 解决所有问题的想法非常有局限性。

未来的企业完全可以像在超市一样,在众多的软件中,挑选合适自己企业的系统,功能和性能参数就像食品成分一样,非常透明。

5.3.2 工业管理软件预言都实现了吗?

至于制造系统分几层,市场并不会因为是普渡大学提出5个层次,市场就会形成5个层次,事实已经证明了,这个设想很主观,市场不认可。

市场也不认可,起一个好听的咨询公司名字–AMR,在办公室里面放上几个桌子,就可以决定现实社会的MES系统应该是即刻就用(off-the-shelf software to manage plant execution),事实证明这个预言也失败了。

那个鞍前马后为MES服务商推广产品的MESA是由世界知名大企业组成的协会,他们的建议—MES是对这个车间制造过程的优化,而不是单一地解决某个生产瓶颈。但是越来越理性的甲方不认可这个观念,甲方关心的是该软件是否能解决问题,该软件是否能带来收益。看一看企业使用软件的数量,这个宣传口号不攻自破。排程Preactor 单独出售了21年,质量管理IBS 单独出售了30年。

我需要一把好的钳子,就会买一把好的钳子,一个工具套装尽管什么工具都有,但其钳子不好用,购买整套的系统意义何在?

大家能够想到的功能模块,传统大型的ERP都有,但为什么还会不断出来很多很多种类CRM,WMS,HCM,QMS,OEE……

原因很简单,性价比不高而已。

其实这些巨头也很明白,他们现在也在或明或暗地在做垂直细分市场。只是为了攫取市场更多的利润,说一套,做一套,明修栈道,暗度陈仓。

为了应对不同的细分市场,SAP的产品种类非常多。

未来会产生出什么形式结构的工业管理软件是由市场决定的,这个市场是由企业之间相互竞争,软件服务商之间相互竞争及软件自身发展水平的合力构建的。

5.3.3 在过去的十多年,工业管理软件市场发生了什么变化?

以下是2016年的Siftery的调查结果。

- 软件开发商的数量增加了20倍;

- 公司购买的软件产品数量增加了10倍;

- 公司里面内部“买家”的数量增加了12倍;

- 软件解决方案的预算增加了4倍。

公司里面几乎每个专业人员现在都是买家。软件工程师是买家,销售员是买家,人力资源经理是买家,财务人员是买家,质量经理是买家,维修人员是买家,行政人员是买家,律师是买家,营销人员绝对是买家,人人皆买家,并且深度参与。

实际上,只有12%的Siftery用户是在传统IT部门,另外88%的用户是软件直接使用部门。能够满足直接使用部门的需求变得越来越重要。通过一个软件想满足所有部门不同的口味就变的不切实际。

5.4 工业管理软件,机会在哪里?

机会如下:

- 工业管理软件,还是一个增量市场,如前文所述

2017年,Salesforce一家企业的销售额为80亿美元。

2017年,MES全球销售大约是92亿美元,实现先进制造,MES销售额绝对不应该这样低。 - 全球大企业这工业管理软件一块都有很大的缺口,即使是世界500强,他们也需要不断完善这一块。对于数量更多的中小企业,这一片几乎是处女地。

- 2016年中国工业软件市场规模为 1247.3亿元,约为全球工业软件总产值 3530亿美元的5%,远低于中国制造业19.8%的全球占比。中国要达到全球市场的平均规模,至少还有4倍空间。

- 看一看这些MES巨头的成功案例和ISA95的描述,不难发现他们涉足的领域大部分是连续生产或批生产的企业,比如,钢铁,石油,化工,食品,医药等。都是企业比较大,资金雄厚的企业,且比较容易做的行业(与离散制造业相比)。

- 对于离散行业,虽然这些MES巨头也有涉足,但优势并不明显。

- 再一次强调,任何事情,有优势,就有劣势,就像硬币的两面一样。金刚石很硬,但也很脆。

大而全系统的缺点:

-贵

-一个产品,不能包打天下。比如,西门子收购了8家MES相关企业,还有两家同样为医药和生物制品MES。

-样样有,但不能样样精,不能对所有的问题都给出很好的解决方案。

-关键的问题来了,很多系统落后于时代。开发的早,系统庞大,系统重构升级缓慢。

-很多系统是收购过来的,整合在一起也要花费巨大的资源。 - 再一个是开源,这是时代的大势所趋,进一步降低了开发系统的门槛。很多老软件公司辛辛苦苦开发出来的成果不仅变得没有价值,有时还变成了包袱。

- 中国和外国企业的ERP这一块正在解耦,基本已经把供应链、仓储物流配送、客服、销售渠道管理、订单管理、售后管理、项目管理、人力资源管理都逐步从ERP中拆出来了,由更专业的独立软件来处理了。经典ERP,只主要使用财务模块了。ERP变成这样,MES也这样。

- 软件本身还没有固化

编程语言,数据库和构架还在发展,领先的优势也会变成包袱。

编程还很落后,还是靠人工写代码,中外开发方式没有区别。

现有的编程方式不能满足客户灵活多变的需求,以及高性价比的需求。MES(MOM) 多租户SAAS全球都刚刚开始。

5.5 美国是纯粹市场机制吗?

美国从来就不是一个纯粹的市场经济。

市场和国家一样,没有管理,就会熵增,最后走向无序和混乱。

前文提到的美国政府报告里,清晰地表述了,美国要成为世界的主导者,由政府的资金撬动社会的资金填补“工业公地”,甚至在0~1阶段,由政府直接采购。

美国对于基础研究的投资,对于军方的采购,也都通过各种政策,转化为企业的竞争优势。

美国如此,其它主要工业国家也不是纯粹的市场机制。

5.6 为什么美国的工业管理软件是全球No.1?

首先是客户端有大量需求。

再次是供给端充分竞争,总会有优秀者脱颖而出。

在g2.com上搜索QMS会有191个关联产品,ERP 为1686,CRM 为2560。

中国才有几家质量软件公司?太少了,在为数不多质量软件服务商中,大多数还是披着产品型外衣的项目型软件。

中国乒乓球打得好,很重要的一个因素是因为玩乒乓球的基数大。西门子收购的20家软件企业中,有7家是美国公司。

5.7 中国有什么优势?

中国目前还真有部分优势,可以在To B 赛道上与外国公司一比高下。

- 中国有全世界最多的制造企业,最大的甲方市场。

- 中国有大量的IT开发人员。

- 中国有大量的制造业管理人员。

- 中国本地开发,贴近市场,反应快速。

- 中国的民企是很实际的,如果系统不能给企业带来收益,这样的系统在中国就会越来越没有出路。很多外企进入中国市场,就是靠外表弄的高大上这个方法,但是这个方法会逐渐失灵。

- 文化上的确有差异,国外的系统有时中国人就是用着不舒服,如SAP, 亚马逊等。

- 中国可以协调一致,整体行动。

- 还有一点,中国人很勤奋。

5.8 中国如何突围?

希望以下观点能够抛砖引玉,主要还是针对中小企业。

5.8.1 加强宣传,增强甲方意识

在普及企业信息化宣传方面,政府已经做了大量的工作,现在甲方也知道,要转型升级,信息化是必经之路。

5.8.2帮助甲方对信息化的理解

让生产企业知道信息化的重要性,这只是第一步。

如何有序,有步骤,有方法帮助企业具体实施,并减少失败的风险,这是第二步,也是一个关键点。

现在的企业情况是,知道信息化很重要,但该提高什么,选什么系统,功能做到什么粒度,系统会带来什么价值,系统之间该不该对接,对接到什么程度,等等一系列问题。

希望能给甲方企业提供一些基础知识以及实操培训。

我们曾遇到这样的一个客户,对自身落后的信息化水平感到很焦虑,希望采取大跃进方式迅速改变局面,同时实施8个大系统,每个系统还面面俱到、包罗万象,系统之间要完全对接,但是当我们问对接什么具体内容时,又回答不上来。此种情况下,成功概率几乎为零。

5.8.3 帮助乙方培训交叉人才

让众多有企业管理经验的人才和IT人才有机结合,互相理解,创造出更加符合中国市场的通用型软件产品。

5.8.4 利用中国制造企业众多的优势

中国有大量的制造企业,这是个巨大的优势。如果能降低推广成本,运维成本和实施成本,可以较好地控制软件的边际成本,从而实现大规模推广,软件价格对于甲方可接受,乙方还可盈利,保证市场持续发展。

5.8.5 继续加强政策扶持

- 其实政府在税收等各个方面也已经做了很多工作,这一点也应该是值得肯定的。

- 接下来讨论,政府应不应该继续加强补贴。

我认为应该。

其实在工业管理软件,中国赶超国外的机会非常大,中外现在都在探索什么是最佳发展路径,外方的领先优势并不大。但如果失去了这个窗口期,再去追赶,就难上加难了。就像你可以做出一个能取代安卓的系统,但由于市场固化,机会也会消失。SAAS一个最明显的优势是边际成本可以保持在很低的水平,一旦在某一领域,比如,QMS由几家国外公司占领,他们完全可以通过提供免费的基础版本来绞杀后进入者,再通过数据分析谋求暴利,从而垄断市场。

5.8.6 让市场选出优胜的乙方

-

加大补贴力度,造就出一大批乙方,在一大批乙方竞争中必会有优秀者胜出。

-

提高补贴的效率。如能够给甲方,就不要直接给乙方,通过市场的力量由甲方选出乙方中的优秀者。

-

补贴力度向甲方中的中小企业倾斜,而不是大企业。

-

一花独放不是春,万紫千红春满园。美国的信息化发达,是因为从事信息化企业多,才保证信息化巨头不断产生。

-

国家整体引导,地方因地制宜。

5.8.7 避免大水漫灌,应重点扶持

大家都以为制造业是重投资,软件是轻投资。也对,也不对。

这是因为看到太多的项目型软件,拿到项目就能挣钱,并且有些项目是靠人脉或其它手段得到的,所以有这种看法,可以理解。

先参考一下西门子,这些年收购工业软件大约花费了110亿美元,哪一个软件都不便宜,西门子收购这些工业软件绝对不是心血来潮,一时冲动,而是二十年坚持不懈。

但真正能提高社会整体信息化水平,一定不能依靠项目型软件,一家一户去给客户定制开发,一定是产品型软件,大规模高效推广和实施,这一点毫无疑问。

但问题是,产品型软件开发很难,时间很长,失败率高,失败成本也巨大,这绝非外行人所能体会到的。

参考一下SAP Anywhere, 大约有200名全球开发人员,假设一个人的成本为4万人民币(应该是保守估计),那么单单只是开发人员的费用就达到几亿人民币。Anywhere 在外表看来只是一个非常轻量化,适用于中小微企业的CRM SAAS而已。

财大气粗,兵强马壮的SAP都失败了,但千千万万不要嘲笑SAP,只能说开发To B SAAS 风险真的很高,这也侧面说明了为什么这些工业软件巨头,采取自己开发和收购相结合的策略。

项目型软件和产品型软件的比较,大概类似一个人会做汉堡包和开麦当劳公司的区别。

项目型软件公司是先甜后苦,后劲不足。

产品型软件公司是先苦后甜,对社会整体发展贡献大,但失败概率大,损失也大。

希望在制定对软件公司扶植政策时,能有所区别。

5.8.8 扶持要长短结合

西门子软件部门,早期一直在亏损。

工业管理软件是一个马拉松,要扶上马,再送一程。

5.8.9 撬动社会资源

风投喜欢快进快出,回报巨大,这个无可厚非,哪一个风投会等上20年?

但工业管理软件偏偏是时间漫长,需要长期积累经验的行业,同时收入也是相对缓慢增长,极少出现几何级数增长的暴利。

通过政府政策,撬动社会巨大的资金,可以引导风投投资倾向和偏好。

政府的资源毕竟有限,如何挑选出优秀的种子这个成本也是巨大的,这个工作应当由市场来承担,并且更有效率。

5.9 对以上论述总结

- 全球工业管理软件还是一个增量市场。

- 中国工业管理软件技术和规模远没有达到世界平均水平。

- 现阶段,工业管理软件的供给方在价格,性能和易用方面不能满足甲方的需求。

- 现有的编程方式还是比较原始落后。编程方式还在不断改进,同时意味着老旧的系统要不断重构,否则就会被淘汰。

- 生产方式,供应链也在不断变化,工业管理软件也要与时俱进。

- 开源降低了编程的难度。

- 开源还会继续发展,会变得越来越猛烈。这一点很重要,标志着软件由手工业作坊向社会化分工转移。一家公司再牛,你的资源也不能和全社会的力量相抗衡。有些大企业也看到了这个趋势,也顺应潮流,采取开源策略,对己对社会双赢。

- 传统的大型工业管理软件公司有知识积累的优势,也有系统陈旧的劣势。

- 企业需求是多种多样的,即使大企业有人,有钱,由于追求边际利润,必然会专注某些高利润的功能,只关注对于其自身利润最大化的产品或行业,不能覆盖所有领域,只要软件还在发展,市场没有形成垄断,机会依旧在。

- 每家企业都有强有弱,没有一家企业可以通吃市场,每家企业也都可找到自己的市场机会。

- 软件种类越来越多,越来越专业。

- 政府扶持引导很关键。

- 采取“农村包围城市”策略,首先打开中小企业的市场。就像前文提到的,中小企业的决策更符合市场行为,更有助于优秀乙方的成长,有利于国家软件产业的发展与进步。

6 后记

6.1 软件发展史

软件的发展大致分为四个阶段:

1、无"软件"概念阶段 (1946年~1955年)

此阶段的特点是:尚无软件的概念,程序设计主要围绕硬件进行开发,规模很小,工具简单,无明确分工。

2、意大利面阶段 (1956年~1968年)

此阶段的特点是:硬件环境相对稳定,出现了“软件作坊”。开始广泛使用产品软件(可购买),从而建立了软件的概念。但程序员编码随意,整个软件看起来就像是一碗意大利面一样杂乱无章,随着软件系统的规模越来越庞大,软件产品的质量越来越差,生产效率越来越低。

3、软件工程阶段 (1968年~1990年)

1968年北大西洋公约组织的计算机科学家在联邦德国召开的国际学术会议上第一次提出了“软件危机” (software crisis) 这个名词,概括来说,软件危机包含两方面问题:一、如何开发软件,以满足不断增长,日趋复杂的需求;二、如何维护数量不断膨胀的软件产品。会议上还首次提出了“软件工程”概念,希望用工程化的原则和方法来克服软件危机。

4、面向对象阶段 (1990年至今)

提出了面向对象的概念和方法。面向对象的思想包括面向对象的分析(OOA,Object Oriented Analysis),面向对象的设计(OOD,Object Oriented Design)、以及面向对象的编程实现(OOP,Object Oriented Programming)等等。

现在流行的中台,说白了,就是为了提高复用率。开源的意义也不仅仅是提高整个社会的复用率,减少重复造轮子,用户还可以选择最适合自己的轮子,而且还是在社会总成本最低的条件下实现的。

由于美国对华为和其它中国公司的封锁,以及日本对韩国采取的贸易管制,本应越来越开放合作的社会出现了逆潮流而动的现象,因此中国掌握自己的核心产品,势在必行。

6.2 为什么写这篇文章

10年前,我负责国外一家大企业的中国区质量管理,公司有几百个供应商,几千种产品,几千万台产品。为了掌握质量统计信息,即使有两个专职质量数据分析工程师,但每个月中旬只能看15分钟的固定格式质量报告,非常不全面,也不动态,还不实时,也不能进行深度分析。我们经常开玩笑说,我们这些质量管理人员被关在一间黑屋子里面,每个月只有15分钟的时间,窗户可以打开一个很小的缝,而且每次方向还都一样,向外看一下,其余的时间都在黑屋子里面凭感觉工作。

由于市场上没有合适的质量管理系统,决定自己开发,两年后开发出来,由此对信息化产生了兴趣并转型从事信息化工作。

6.3 引用说明

原计划列出引用的文章或数据的出处,但实在是太多了,长度会比正文还要长。因为大多数数据是从互联网上找的,经常要做多方对比验证,仅仅是被西门子收购的厂家历史,就会列出上百个网址。

还有,对于美国的“先进制造“,阅读了上千页的美国政府文件后,除了直接引用两张图,其余全是归纳其逻辑内核。

考虑文章主要的功能是传递思想,如果想知道数据的出处,网上搜索一下就能验证,更方便快捷,所以就不一一列出了。

再者,时代在变化,现在是海量信息时代,难的是获取认知以外的信息,而不是验证信息。

全文完

作者信息:

王永谦,上海云质信息科技有限公司,总经理

研究领域:制造业质量管理及其信息化