保险选择思路-笔记之5大险种深度解析

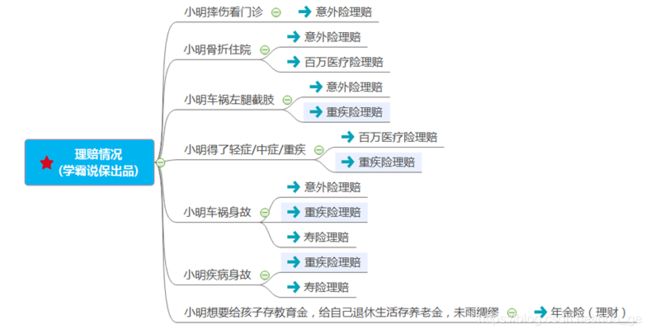

很枯燥?来举个例子,假设有个倒霉的小明,看看小明遭受不同事故,哪些保险能赔。

相信大家看过很多文章,会告诉你寿险保什么,重疾险保什么,医疗险保什么,意外险保什么,然后你再思考自己需要哪些~~

说实话,大家看完文章之后,可能还是觉得一头雾水,不是大家的理解能力不行,而是文章讲得太高深了~

我们今天来点新意,换一种接地气的方法来讲透,也就是,发生了什么风险,能用什么保险来理赔,然后你们就知道自己需要什么保险啦

首先,思考下,我们作为上有老下有小,为什么需要保险?你们从网上看文章,来到学霸说保的保险学习群,是觉得自己需要保险了对吧。

必然是这3种情况:

- 初为人父母,责任心猛的一下就来了,希望给孩子最好的保障

- 身边有亲戚朋友同事邻居得了大病,第一次意识到大病/死亡原来离自己那么近,那自己是不是也需要一份保险了?

- 最近身体不舒服,体检结果显示有异常,担心自己生个什么病,没有保险不行

总的来说,对于从来没有接触过保险的人来说,第一次意识到自己要买保险,原因不外乎以上三种(当然还有就是被保险公司招去做了代理人,公司逼自己给自己买一份。

【我们为什么需要保险?】

人吃五谷杂粮,不可能不生病,生病就得花钱,生小病花小钱,我们自己能承担。那万一生大病呢?有人就说,生大病怕啥,不还有社保。有这想法的人,我真要敲一下ta脑袋了。

你以为那些要众筹、要轻松筹的人,没买社保吗?

那些人也是买了社保的,那为啥还要众筹呀。原因很简单—我国目前的社会医疗保险的使用规则很严格,不是说生了个什么病,国家就给全赔的。很多时候,大病能赔20-30%就很不错了。

大家不要着急吐槽,不是社保不近人情才赔那么点,而是国家实在也没办法,我国老龄化太严重了,社保的钱好早就被用得七七八八了,如果不加以管控,随便都能赔,那么社保基金早就空了,后面的人生病也没法报销了。

所以,社保“保而不包”是碍于国情问题,我们不去怪。我们能做的就是,一部分保障交给社保,更大的一部分要靠自己,也就是为自己购置足额的商业保险

很多时候,我们买保险,并不仅仅是为了自己,而是为了那些爱我们的人,为了不拖累那些深爱的人。

【想一下,你最怕什么?】

想要知道自己需要买什么保险,那么就需要清楚自己面临什么样的风险,然后再购置合适的保险填补风险缺口—缺啥补啥。

相信绝大多数人的第一反应都是怕自己突然得了大病,没钱治,甚至家人为了自己放低身态四处借钱,拖了几年,最后还是没有治好。钱花了,人没了,活着的人还要还债。

很惨,却也很平常的一个故事。发生在我们之中,只是不知道会是谁。

除了怕自己突然得大病,也怕家人得大病,配偶、孩子和父母,哪个不怕?都希望他们好好的。希望是丰满的,现实是骨感的,要不然就不会有那么多妻离子散家破人亡的悲惨故事了。

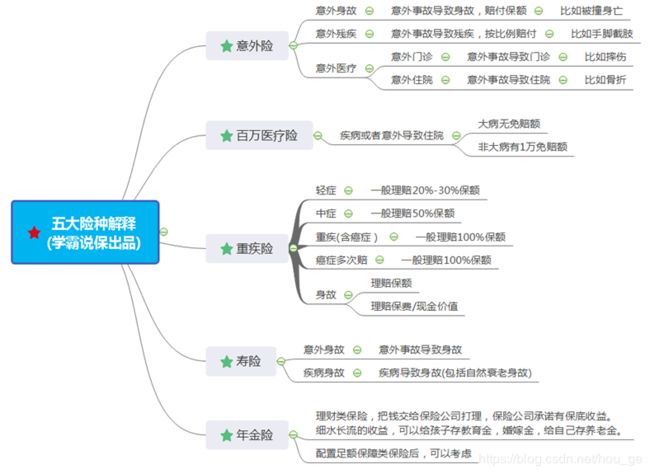

所以,怕自己或者是家里人得大病,那能怎么办呢?答案是人手一份重疾险+百万医疗险。

很多人都会在群里问:平安福怎么样、国寿福怎么样、华夏常青树怎么样、妈咪宝贝怎么样、无忧人生怎么样?

这些属于重疾险,大家问得出来,代表被推荐过,或者是上网看过一些资料。

【重疾险有什么用呢?】

很简单,就是合同里面约定了上百种疾病,反正你生病了,这个病合同上面有,那么就可以赔,而且是一次性赔过去好几十万,

比如乳腺癌、白血病、肺癌等。而合同上面没有的,那就不赔,比如抑郁症、强迫症、没钱浑身不舒服症,合同没写,就没有赔的依据。

那你们可能就会有疑问,既然合同上面有写的病就能赔,那我就找一份病种最多的,那就全面啦。

哈哈,开玩笑,如果病种最多代表牛逼轰轰,那还有第一名以外的保险公司什么事?

而且,这事国家也不可能坐视不管。根据历史数据,其实人一生中所患的大病大概有25种,占比95%的赔付,25种之后的病,占比5%。而这25种病,是银保监会统一强制要求的。就是说,每家保险公司的重疾险的前25种保的都一样。不一样的就在于那5%

而我们就抓主要矛盾,解决95%的概率风险就可以了。

说人话就是,各个产品的重疾险种类多少,不重要。

你需要关注的是:我要花多少钱买,以及保额买多少。这些问题后面我会展开来跟大家详细介绍,我们今天先不讲。

好了,怕你们理解不来, 我要举一个栗子,姑且主人公就叫做小明吧。

小明长期熬夜,饮食还不规律,不幸确诊胃癌,幸好早些时候买了一份重疾险,保额50万。小明提供病历资料给到保险公司,保险公司赔付了50万保额。小明做了第一次手术,花费15万,完了出院回家休养,定期回医院做化疗以及康复治疗。

小明在家休养,没法上班,公司没有辞退,但也只能做到停薪留工(保留职位,但是不发工资,身体恢复回去上班才能领工资)。保险公司赔的50万,扣掉前期手术费15万,还有35万在手里,足够小明家里的生活开销以及未来的康复治疗了。但当然,够花多少年,得看小明家里的开销有多大,也还得看病情控制得如何,病情控制不好,随时也是需要第二次手术的。

想想,要是小明没有给自己买那50万的重疾险,住院就要自己花15万积蓄,出院之后停薪留工,一直都没有收入,别说每个月花几千块给自己买药买补品了,就是老老小小一大家子人要吃饭,都无法放心,只能赶紧回去上班。那又如何能把病情控制好哦。(公司还要不要小明,也是个问题啊,社会就是这么现实)。

所以,我们一般建议大人的重疾险保额为基本50万起步(基础治疗费30万,再加3-5倍年收入补偿),前期手术费花掉部分,还有部分用以支付生活开销和康复费用。

敲黑板:买保险就是买保额,保额10万15万的,意义不大,买着玩,只是为了有保险而买,倒不如不买,因为发生风险,压根就没有解决问题。

我们曾经受理过一个理赔,客户做了开颅手术,只赔了10万。客户一直在抱怨,抱怨赔得太少,抱怨自己开颅了,公司不给升职不给机会了,只能一直停留在目前的职位水平,没机会进入管理层。跳槽,也找不到好工作。

类似的悔恨有很多,买的时候嫌贵, 赔的时候嫌少。

另外,怎么买重疾险是个技术活,买错的下场,也是不容小觑的,比如小明和小王:

所以,买错不仅仅是浪费钱的问题,而是你把自己一生的保障所托非人,也因此可能错过更好的待遇。所以大家一定要好好学习,不要偷懒~不要成为小王。

【百万医疗险】

另外,群里还有很多人问:好医保怎么样、尊享一生怎么样、平安E生保怎么样、太平超E保怎么样、如e康悦怎么样?

就是你去医院看病,用了多少钱,医疗险就按照规定给你报销。百万医疗险额度高达几百万,也因此得名。

疾病带来的经济损失有两部分:

①未来的收入损失;

②医疗费用

收入损失刚才在重疾险里面讲到。重疾是达到合同约定提前给付, 有重病确诊书可以申请赔付。而医疗险就是专门保障医疗费用的,是事后报销的获取赔付金的~。

还是举小明刚才不幸得胃癌的例子:

重疾险赔的钱可以支付第一期手术费,如果同时拥有医疗险,医疗险还可以获得报销,也就是说小明花的第一次手术费15万,是可以通过医疗险报销,再次回到自己的钱包里的。那这样,后期小明的康复费用,又增加了。

其次,还有一种情况是小明得的是怪病

虽说重疾险已经涵盖了95%的大病可能,但是还有5%的病不包括。而医疗险是不区分病种的,只要满足健康告知投保成功了,等待期后得的不管什么病都能获得报销(除了先天性疾病和既往症疾病哈)。

但如果只买重疾险,而不买医疗险,万一得的病不属于赔付范围,起码医疗险还能获得报销。不然,就得砸锅卖铁送钱去医院咯。所以,百万医疗险也是应该人人必备的。不要怀疑,医疗险和重疾险是一对好CP。

这里有个知识点,需要大家做好笔记:

重疾险和百万医疗险是每个人都需要的,但是超过50岁,我们一般就不建议买重疾险了~

为啥?因为贵啊。重疾险一年好几千,而且年纪越大,保费就越高,虽然老人看起来才是更需要重疾险的人(因为年纪大,更容易生病),但是买起来很贵不划算,但凡不划算的,就没有太大必要去买了。

买保险就是以小博大,你以大博大,就不算是好保险了。建议给老人买份百万医疗险就好了。

关键是保你自己呀,你好了,他们都会好,你不好,谁也不好过。

好了,买好了重疾险,之后呢?我们还会面临什么风险吗?

现在的人呀,谁没个负债,要么房贷、要么车贷,要么就是儿女债,父母债。也就是说你有实物债—需要按月还钱,你也有感情债—养育孩子,赡养老人。

某天阳光灿烂,飞来横祸,小明被一辆新手女司机驾驶的玛莎拉蒂撞飞了,一飞人就没了,来不及吃下一顿火锅。火锅吃不上,但债,还是要还。谁还?

父母没有收入,靠着养老金维持基本温饱,孩子还在读书,碎钞机阶段。所以,一夜之间,小明身上背负的千斤重家庭责任,全部,一个不少,一个不差地,落在老婆身上。

假设小明不是车祸,是猝死的,结果还是一样!

哪来那么多猝死和车祸?

无锡桥塌了,公交车爆炸了,女司机油门当刹车、火锅店酒精溅出引爆了,程序猿码着代码,人就不动了……新型肺炎带走了那么多人,人有旦夕之祸福[蜡烛]

刚上面说的确实也是概率比较低的事故,人死去,更大的可能是因病而亡。比如这一次震惊全球的新型肺炎。

所以,我们到底怕什么?作为一个负责任的人,你万一走了,不可能留下那么多债给你的另一半去背,也不一定背得起。

我们怕自己生大病,四处举债,所以我们买重疾险和百万医疗险

那我们怕死了给家人留债务,又怎么办呢?答案是买一份寿险

【寿险是一个伟大的保险】

万一你不在了,可以给你家人留一笔钱,让家人还债,比如小明如果买了,可以给家人赔个几百万,缓解压力。

【日常意外事故】

和好基友踢球为了展示宝刀未老,用力过度导致脚崴了,走在路上摔了个狗屎吃膝盖破皮流血,被小区恶狗咬了,被抢劫犯刺了手臂一刀,坐朋友的车,车轮失控掉坑…………

这些意外事故,天天都有在发生,看别人是故事,发生在自己身上就是事故了

那怎么办?答案是人手备一份意外险,专门保意外情况,门诊住院都可以,伤筋动骨,残疾烧伤,意外身故都可以保。一份100-200元,保额50万。

妥!当然金额很大的话,比如抢救花了好几万,百万医疗险也是可以帮帮忙滴。

好了,【重疾】【百万医疗】【寿险】【意外险】都备好了。咱还有什么风险吗?可以高枕无忧了没?

到这里,你基本已经把面临的风险都转移出去了,可以踏踏实实好好工作生活了。

但如果你还是存有疑虑,比如,我还有存款,我还想为自己或者是为家人做些什么,那么你还可以考虑一种保险----理财型保险。

【理财型保险】

如果你想要给孩子存教育金,可以考虑买理财险。如果你想要让自己退休养老生活有更多的钱,也可以考虑买理财险。

这类保险的特点是长期强制储蓄,然后在固定时间把钱返还给客户,跟我们的社保养老金是一个道理。它的逻辑是年轻的时候有收入,存下来,等到以后有需要了,再取出来花。

听到这里,可能很多人会有疑问,如果5个险种都买了,那么发生保险责任的时候,应该怎么赔呢?

其实,有些情况是可以叠加赔付的,有些呢则是实报实销的,具体如下图:

人的生命是无价的,所以,身故、残疾、重疾这一类都是可以叠加赔付的;

但医疗费,就不可以。只能实报实销,因为损失是可以量化的—发票金额。

好,咱们的主要险种讲完了,相信大家对这些险种有了进一步的了解。

需要提醒大家的是寿险、重疾险和医疗险能不能买是需要看身体情况的,比如一个有肝硬化的人,是买不到这些保险的,因为很容易出事,很大概率会理赔,保险公司也不会愿意承担高风险的。

所以大家在投保的时候,一定要看准健康告知,务必有专业人士来指导进行正确的健告。

很多人没有接触过保险,非常容易漏告知,埋下理赔隐患。绝大多数的拒赔,就是因为没有做好健康告知!建议由学霸说保专家来把关大家的身体情况,协助大家成功投保。