《2018年中国公募基金研究报告》是五道口民生财富管理中心的研究成果,是2016、2017年报告的后续报告,作者曹泉伟是著名学者。这是一本严谨的学术报告,大部分内容是假设、统计模型、数据、图表,所以阅读过程比较痛苦,让我想起学统计学时候“雾里看花”的头痛感觉。本书共4章,按照我的归纳分为2部分:描述我国公募基金的发展情况、研究公募基金的基础性问题。主要内容分享如下:

一、我国公募基金的发展情况。

1.什么是公募?我为啥买公募基金?

公募基金是指通过发售基金份额,将众多不特定投资者的资金汇集起来,形成独立财产,委托基金管理人进行投资管理,基金托管人进行财产托管,由基金投资人共享投资收益,共担投资风险的集合投资方式。

公募基金是相对于私募基金而言,主要区别大概是:公募基金大众都可以投,受到监管程度高,按固定比例收取管理费,严格投资投向和比例,更加关注排名,追求相对业绩,而私募基金只有符合一定条件的投资者可以投,监管约束少,收费按2-20模式,投资灵活,追求绝对收益和超额收益。一般来说,公募收益相对低但是风险相对小,私募与之相反,所以各位就要根据自己的风险偏好来进行选择和配置。所以为什么买公募基金呢?公募基金具有集合理财、专业管理、组合投资、分散风险、严格管理、信息透明、独立托管、保障安全等特点。简单的来说,公募基金相对管理更加规范,有安全保障,把钱投给公募基金更安心。

2.公募的历史

我国公募基金91年出现,至今27年,还是个风华正茂的小年轻嘛!按《报告》,划分为4个阶段:一是“萌芽”,91年7月,央行珠海分行批准,珠海国际信托发起“珠信基金”,这是最早的基金。我查询了一下,这只基金后来合并更名为“基金兴业”,06年终止。当时由于缺乏法律监管,一时间泥沙俱下,所以央行2年后收拢基金审批成立权,并开始清理市场。二是“规范”,97年国务院发布《证券投资基金管理暂行办法》开始规范市场。但这段时间为实现98年提出国企三年脱困目标,将居民储蓄转化投资,鼓励公募基金发展。由于基金的封闭性和监管不足,出现不少“基金黑幕”,后来证监会又祭出开放式基金法宝应对。这段年时间大事件还有03年《证券投资基金法》出台、QFII制度实施、04年私募基金开始。三是“市场化”,12年起随着全面资管时代到来,基金行业迎来金融创新元年,监管思路为“放松管制、加强管理”。12年实施《证券投资基金管理公司管理办法》、13年实施新的《证券投资基金法》,对公募基金进行大幅“松绑”,与此同时也带来了银行、信托、保险、私募等机构竞争者,基金市场运行更加规范的同时竞争也更加激烈。近几年基金行业大事件还有13年余额宝为代表的货币市场型基金爆发、16年证监会对《公募开放式证券投资近流动性风险管理规定》、参与沪港通、发展FOF等。

四是“资管新规”。至16年末,根据人行《金融稳定报告2017》,包括银行理财、保险资管、私募基金、公募基金及子公司、集合信托、券商资管、期货资管等资管规模超过60万亿。但是资管业繁荣下存在很大的问题,机构通过加杠杆、期限错配等方式放大套利,形成多层嵌套、资金空转、脱实向虚,提高融资成本,形成恶性循环。因此,自16年3季度起央行收紧流动性,中央强调抑制资产泡沫,17年全国金融工作会议强调“服务实体经济、防控金融风险、深化金融改革”3大任务,党的十九大报告提出“健全金融监管体系,守住不发生系统性金融风险底线”。17年11月五部委共同发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,这就是“资管新规”。

资管新规为资管行业统一业务标准,消除监管套利,引导资金进入实体经济。资管新规要求打破刚兑,净值化管理、第三方独立托管、规范资金池,杜绝期限错配。对于公募基金而言,因为公募历史上管理相对严格规范,新规实施后,各类产品收益净值形式统一体现,有利于公募基金与其他资管产品竞争,就主动管理而言,公募基金在资管大行业内有优势。此外,为对接养老资金理财需求,监管17年11月《养老目标证券投资基金指引(试行)》,市场普遍认为养老目标基金至少在短期内将会有利于公募FOF发展。

通过这4个阶段的梳理,我们对国家对金融行业的定位、对资管行业的发展、对监管的松紧应该有自己的体会了。

3.公募基金发展情况

《报告》采用98-17年发行的所有公募基金,包括运营和停止运营基金为样本,从基金数量、资产管理规模、基金分类、费率4个方面来描述公募基金行业整体发展情况。

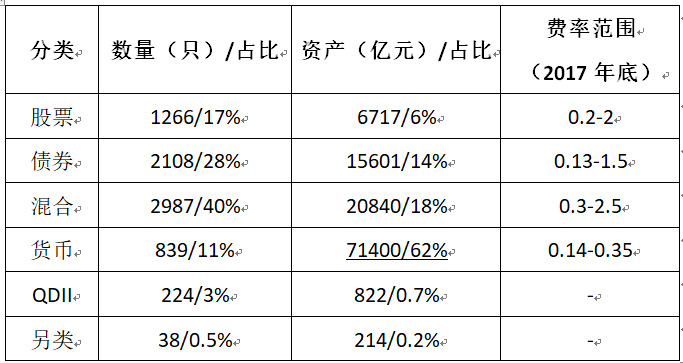

数量上,公募基金整体数量不断增长,整体行业发展向好,截止2017年,共存在过7431只基金,停止运营551只,目前继续运营6880只;从资产管理规模来看,98-02年,第一个五年实现百亿到千亿,03-07从千亿到万亿,最近的5年,13-17年更是从近3万亿增加到超过10万亿,达到11.56万亿。其中14年后,货币市场型基金爆发,截止17年底已经占据60%以上比例,对公募基金行业资产管理规模增长起到巨大推动作用;从分类上来看,按照万得的分类体系进行分析。基金分为,股票、债券、混合、货币市场、QDII、另类。当然各大类下还有若干小类。

所以可见,混合基金因为投向灵活所以只数最多,货币市场基金管理规模最大。

二、关键是,公募基金能赚钱么?

我们都听过“不要跟专业的人比他的专业”,作为普通人,是自己炒股还是投资基金?专业机构和专业人士到底有多专业呢?周围买基金的人多数反馈套牢中,损失多少基本笑而不语,或者让基金静静趴在账上,年轻的小朋友做基金定投。那么《报告》用数据说话,探讨股票型基金(普通股票型基金、偏股混合、灵活配置基金),对标万得全A指数进行分析,结果也很有意思。

1.公募基金能否战胜大盘指数?

根据历史文献研究结果,诸如在美国这样的成熟市场,基金经理想战胜大盘指数是困难度,因为市场的有效程度比较高,要发现或抓住套利机会不容易。但是,在中国的资本市场,作为新兴市场,市场有效程度并不高,机构投资者相对散户占比不算大,市场对影响股价信息的消化能力和反应速度没有那么高效,所以在中国主动管理的股票行基金能否战胜大盘指数呢?

《报告》采用万得数据,就03-07年为研究期间,按照月度复权净值数据(基金复权净值是对基金的单位净值进行了复权计算,对基金的分红或拆分因素进行了综合考虑,计算出基金没有进行任何分红或拆分情况下的历史净值,从而对基金净值进行了复权还原),从年度收益率、累计收益率等方面经过分析,总结出几点:年化收益率上,多数年份战胜了大盘指数,其次,基金抗跌能力超过大盘指数,在市场下跌的时候做到不亏就是赚。第三,基金年度收益率波动幅度小一些。

这样来看,证明总体来看公募基金是合格的,但有多大比例的基金可以跑赢大盘呢?据统计,03-17年中,半数以上的基金年度收益率跑赢万得全A指数,进一步的分析表明整体上来看,大部分股票型公募基金可以跑赢大盘,不过,牛市中股票型基金从整体上战胜大盘的比例低,因为大多数公募基金经理难以做到踩准每一个点,且公募基金具有餐位限制要求,短时间内无法大幅度调仓,失去盈利机会。所以,要投公募基金,要看一下是什么形势!

2.基金经理真的很牛么?是趋势还是个人能力?

明星基金经理是众多投资者追捧的对象,例如王亚伟就是优秀的代表。那么到底哪些是运气,哪些是才能?统计学可以给我们答案。《报告》采用11-17年数据,选股能力模型采用基于资产资本定价模型(camp)和其他模型评估,忽略约60页的统计分析后,结论让我颇感惊讶。

基金经理能力包括选股能力(挑选好股票)、择时能力(挑选好时机),书中假设基金不换基金经理。有36%的基金表现出正确的选股能力,5%的基金表现出正确的择时能力,其中,有27%的基金的选股能力源于基金经理自身才能,仅仅有4%的基金择时能力源于自身能力。也就是说,近3层基金经理具有真正的选股能力,几乎没有基金经理具有真正的择时能力。这个结论对高高在上的基金经理们来说可是有点不友好。

3.赚钱的基金能持续赚钱么?基金业绩的持续性。

过去优秀的基金,投资收益高的基金,能否在未来持续取得优异的成绩?在我们买基金的时候,常参考基金的历史成绩。根据国外文献研究的结果,只有较差的基金业绩才容易保持下去,大概率差的基金会一直差,好的基金不一定可以坚持。那么用中国的数据分析基金排名变化,在约20页的统计分析后,结论如下:基金的业绩不具有持续性,投资者无法根据股票基金过往的业绩来预测未来的业绩。

书评写完,还是感觉到了读一本研究报告是件痛苦的事。那么数据告诉我们什么呢?记住几点就可以了,股票型公募基金整体可以跑赢大市,大部分公募基金可以跑赢大市,但是在熊市时表现更好;基金经理大概有40%比例有正确的选股能力,但是很少有正确的择时能力;现在赚钱的基金未来不一定赚钱,历史不能预测未来。总的来说,公募基金是稳健的投资方式。至于要如何选基金?那需要进一步研究!