vn.py源码解读(八、回测结果计算代码解析)

我们核心关注一下calculateBacktestingResult这个方法,这个方法中最核心的是一个大循环。

for trade in self.tradeDict.values():

# 复制成交对象,因为下面的开平仓交易配对涉及到对成交数量的修改

# 若不进行复制直接操作,则计算完后所有成交的数量会变成0

trade = copy.copy(trade)整个循环中,最核心的就是那个tradeDict,这个是一个ordered字典,也就是有序的字典。里面的value是VtTradeDate对象。我们来看一下这个类的实现:

class VtTradeData(VtBaseData):

"""成交数据类"""

#----------------------------------------------------------------------

def __init__(self):

"""Constructor"""

super(VtTradeData, self).__init__()

# 代码编号相关

self.symbol = EMPTY_STRING # 合约代码

self.exchange = EMPTY_STRING # 交易所代码

self.vtSymbol = EMPTY_STRING # 合约在vt系统中的唯一代码,通常是 合约代码.交易所代码

self.tradeID = EMPTY_STRING # 成交编号

self.vtTradeID = EMPTY_STRING # 成交在vt系统中的唯一编号,通常是 Gateway名.成交编号

self.orderID = EMPTY_STRING # 订单编号

self.vtOrderID = EMPTY_STRING # 订单在vt系统中的唯一编号,通常是 Gateway名.订单编号

# 成交相关

self.direction = EMPTY_UNICODE # 成交方向

self.offset = EMPTY_UNICODE # 成交开平仓

self.price = EMPTY_FLOAT # 成交价格

self.volume = EMPTY_INT # 成交数量

self.tradeTime = EMPTY_STRING # 成交时间那么,很显然,这是在回测成交的过程中被放到这个tradeDict中的。我们去crossLimitOrder方法中看一下。

trade = VtTradeData()

trade.vtSymbol = order.vtSymbol

trade.tradeID = tradeID

trade.vtTradeID = tradeID

trade.orderID = order.orderID

trade.vtOrderID = order.orderID

trade.direction = order.direction

trade.offset = order.offset

# 以买入为例:

# 1. 假设当根K线的OHLC分别为:100, 125, 90, 110

# 2. 假设在上一根K线结束(也是当前K线开始)的时刻,策略发出的委托为限价105

# 3. 则在实际中的成交价会是100而不是105,因为委托发出时市场的最优价格是100

if buyCross:

trade.price = min(order.price, buyBestCrossPrice)

self.strategy.pos += order.totalVolume

else:

trade.price = max(order.price, sellBestCrossPrice)

self.strategy.pos -= order.totalVolume

trade.volume = order.totalVolume

trade.tradeTime = self.dt.strftime('%H:%M:%S')

trade.dt = self.dt

self.strategy.onTrade(trade)

self.tradeDict[tradeID] = trade大概是上面这段代码涉及的,先创建一个VtTradeData对象,然后依次赋值,最后放到tradeDict中。但是,笔者有一个疑问,就是VtTradeData中并没有定义dt这个属性,但是确实是可以赋值也可以在后面进行获取,难道是版本不对?留一个Q在这里,可能是笔者自己对python还有什么盲点吧。

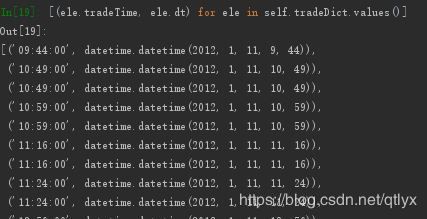

我们简单看一下其中的一些属性吧:

我们发现交易时间和dt其实信息是重复的,不知道这样设计的原因。

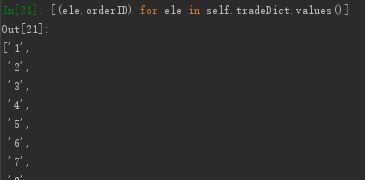

orderID就很简单,就是1,2,3,一直往后。

然后我们继续看整个遍历tradeDict背后的详细代码逻辑。

if trade.direction == DIRECTION_LONG:首先,我们判断一下交易的方向,是多还是空,如果是多头交易,那么继续判断:

if not shortTrade:

longTrade.append(trade)

# 当前多头交易为平空

else:

while True:

entryTrade = shortTrade[0]

exitTrade = trade然后查看一下,shortTrade这个list是不是空的。如果是空的,说明目前没有空头的头寸,直接放入多头的list,也就是longTrade就可以了。如果不是就去轧差。

轧差的代码如下:

while True:

entryTrade = shortTrade[0]

exitTrade = trade

# 清算开平仓交易

closedVolume = min(exitTrade.volume, entryTrade.volume)

result = TradingResult(entryTrade.price, entryTrade.dt,

exitTrade.price, exitTrade.dt,

-closedVolume, self.rate, self.slippage, self.size)

resultList.append(result)

posList.extend([-1,0])

tradeTimeList.extend([result.entryDt, result.exitDt])

# 计算未清算部分

entryTrade.volume -= closedVolume

exitTrade.volume -= closedVolume

# 如果开仓交易已经全部清算,则从列表中移除

if not entryTrade.volume:

shortTrade.pop(0)

# 如果平仓交易已经全部清算,则退出循环

if not exitTrade.volume:

break

# 如果平仓交易未全部清算,

if exitTrade.volume:

# 且开仓交易已经全部清算完,则平仓交易剩余的部分

# 等于新的反向开仓交易,添加到队列中

if not shortTrade:

longTrade.append(exitTrade)

break

# 如果开仓交易还有剩余,则进入下一轮循环

else:

pass首先,拿出空头头寸的第一笔敞口,然后计算一下这一笔空头敞口和当前这笔多单的volume大小,按照小的数字来平。

# 清算开平仓交易

closedVolume = min(exitTrade.volume, entryTrade.volume)

result = TradingResult(entryTrade.price, entryTrade.dt,

exitTrade.price, exitTrade.dt,

-closedVolume, self.rate, self.slippage, self.size)

resultList.append(result)具体两笔交易的轧差结果,通过TradingResult这个class来计算。

class TradingResult(object):

"""每笔交易的结果"""

#----------------------------------------------------------------------

def __init__(self, entryPrice, entryDt, exitPrice,

exitDt, volume, rate, slippage, size):

"""Constructor"""

self.entryPrice = entryPrice # 开仓价格

self.exitPrice = exitPrice # 平仓价格

self.entryDt = entryDt # 开仓时间datetime

self.exitDt = exitDt # 平仓时间

self.volume = volume # 交易数量(+/-代表方向)

self.turnover = (self.entryPrice+self.exitPrice)*size*abs(volume) # 成交金额

self.commission = self.turnover*rate # 手续费成本

self.slippage = slippage*2*size*abs(volume) # 滑点成本

self.pnl = ((self.exitPrice - self.entryPrice) * volume * size

- self.commission - self.slippage) # 净盈亏我们可以看到,这个class初始化之后的对象其实含有了佣金,slippage和pnl。总而言之,撮合之后,会有一个resultList。

然后,我们直接看一下存储result的list和trade.Dict当中的内容。也就是撮合成交结果和交易信息。

resultList[0]

entryDt: datetime.datetime(2015, 1, 12, 10, 6)

exitDt:datetime.datetime(2015, 1, 12, 14, 6)

self.tradeDict.values()[0]

dt:datetime.datetime(2015, 1, 12, 10, 6)

self.tradeDict.values()[1]

dt:datetime.datetime(2015, 1, 12, 14, 6)

我们可以看到,第一笔result的进入日期是12年10月6日;平仓的日期是12年14月6日。然后在存储交易的字典里面,第一笔交易记录就是指第一个result的开仓交易,第二笔交易,笔者设置的是第二笔交易就直接平仓了。所以第二笔交易就是第一个结果的平仓交易。所以,其实理论上,如果正反的笔数差不多的话,然后分布比较对称的话,那么resultlist的长度大概是存储交易的字典的一半。

后面过多的细节就不赘述了,vnpy给出的每笔交易维度的数据就存储在上面的tradeDict中,按照交易日维度的数据则在另外一个一个函数中计算并给出。

nvpy给出了一个showDailyResult的函数。我们看一下前面几行代码。

def showDailyResult(self, df=None, result=None):

"""显示按日统计的交易结果"""

if df is None:

df = self.calculateDailyResult()

df, result = self.calculateDailyStatistics(df)

self.daily_result_store = df我们发现,有一个返回df函数的calculateDailyResult函数。这个函数计算了daily级别的结果,并把一些指标保存在一个DataFrame里面。

这个函数的代码也补长:

def calculateDailyResult(self):

"""计算按日统计的交易结果"""

self.output(u'计算按日统计结果')

# 检查成交记录

if not self.tradeDict:

self.output(u'成交记录为空,无法计算回测结果')

return {}

# 将成交添加到每日交易结果中

for trade in self.tradeDict.values():

date = trade.dt.date()

dailyResult = self.dailyResultDict[date]

dailyResult.addTrade(trade)

# 遍历计算每日结果

previousClose = 0

openPosition = 0

for dailyResult in self.dailyResultDict.values():

dailyResult.previousClose = previousClose

previousClose = dailyResult.closePrice

dailyResult.calculatePnl(openPosition, self.size, self.rate, self.slippage )

openPosition = dailyResult.closePosition

# 生成DataFrame

resultDict = {k:[] for k in dailyResult.__dict__.keys()}

for dailyResult in self.dailyResultDict.values():

for k, v in dailyResult.__dict__.items():

resultDict[k].append(v)

resultDf = pd.DataFrame.from_dict(resultDict)

# 计算衍生数据

resultDf = resultDf.set_index('date')

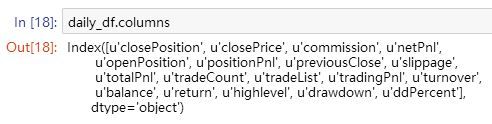

return resultDf其实很简单,代码细节大家看一下就可以了解了,我们来查看一下df里面的东西。

我们可以看到,这个df有这么多列,这里没有展示的是index。它的index是日期。我们简单解释一下这些内容。closePosition就是这一天收盘后的持仓、closePrice就是当天的收盘价、commission就是这一天的手续费、netPnl就是这一天的净盈亏,包括了手续费和滑点等其他可能的费用、openPosition就是开盘的时候的仓位。其实大部分都是字面意思吧。

我们其实可以根据这些数据完成很多后续的测试,而这也是后面最重要的一个工作,比如对return进行蒙特卡洛仿真等等。