经济学学习笔记

文章目录

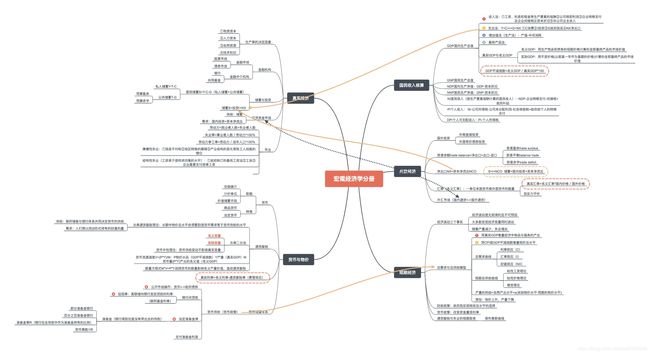

- 1. 概述

- 2. 微观经济学

- 2.1 价格歧视

- 3. 宏观经济学

- 3.1 货币与汇率

- 3.1.1 货币

- 3.1.2 汇率

- 3.1.3 蒙代尔三角(三元驳论)

- 4. 经济周期

- 4.1 美林时钟

- 4.2 康德拉季耶夫周期

- 5. 博弈论

- 6. 收入增长分析

- 5. 参考资料

1. 概述

经济学一般分为 宏观与微观两个方面进行学习

2. 微观经济学

微观经济学 研究 市场,企业,个人

2.1 价格歧视

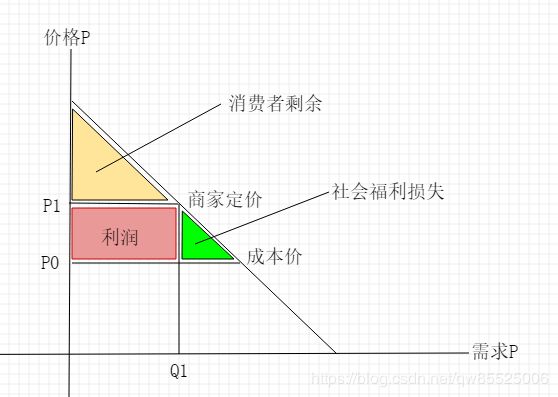

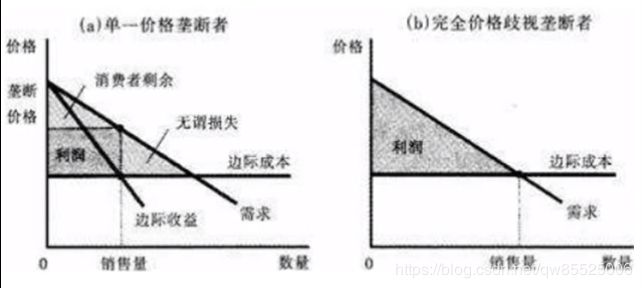

资本永远是追求利益最大化的(富人,穷人,普通人全部收割,全世界收割吧!!),所以他们会想办法 压榨消费者剩余 与 减少 社会福利损失(无畏损失) ,核心的本质 还是 资本永远追求利润最大化

收入P1 Q1 - 成本P0Q1 => (P1-P0) x Q1 = 利润

比如 某产品 有 10 件(数量) ,1件准备定价为500元,A1愿意出800,A2愿意出 600 ,这就是消费者剩余;还有愿意出 450买的人,这就是 社会福利损失(无畏损失);

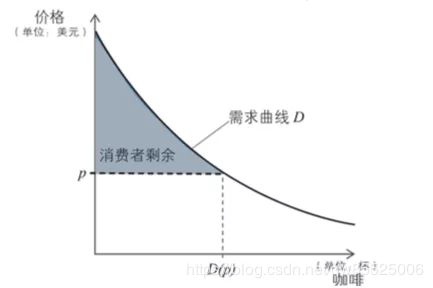

消费者剩余

消费者剩余:消费者在购买一种商品的时候,在心里会给出一个自己愿意支付的价格,然后再用这个价格减去购买商品实际支付的价格,剩余的部分就是消费者剩余。

当消费者数量很多时,消费曲线是一条圆滑的曲线。当价格是p的时候,消费者剩余是位于p上方、需求曲线下方的面积

有了消费者剩余,人们的消费欲望会大幅增强,因为它会让你产生一种“东西很便宜,买了就赚了”的感觉。

为什么打折这种促销手段屡试不爽。“消费者剩余”就是用来“套路”人的吗?其实,并不是这样。

“消费者剩余”还能让资源得到更好的配置。

“消费者剩余”其实本质上跟我们之前说的一个名叫“心理账户(参考行为经济学的文章)”的概念是类似的,都是实际情况跟心理预期的差距。

商家们就想了,如果能猜出消费者的心理预期的话,就可以做差别化定价了。

社会福利损失(无畏损失)

无谓损失(Deadweight loss)指由于 垄断定价(monopoly pricing)、政府税制等因素引起的生产者和消费者都得不到的那部分。

价格歧视概念

-

一级价格歧视,又称完全价格歧视,就是每一单位产品都有不同的价格,即假定垄断者知道每一个消费者对任何数量的产品所要支付的最大货币量,并以此决定其价格,所确定的价正好等于对产品的需求价格,因而获得每个消费者的全部消费剩余。这是一种极端的情况,现实中很少发生。

-

二级价格歧视,即垄断厂商了解消费者的需求曲线,把这种需求曲线分为不同段,根据不同购买量,确定不同价格,垄断者获得一部分而不是全部买主的消费剩余。公用事业中的差别价格就是典型的二级价格歧视。

主要体现在数量上,比如买多一些便宜点,"十元3斤,5元1斤” -

三级价格歧视是指垄断厂商对不同市场的不同消费者实行不同的价格,在实行高价格的市场上获得超额利润。

划分时间,消费者信息(地区,人群等),时间成本(比如优惠券,VIP会议),物品高配低配等,电影票(儿童票半价),奖学金,飞机票(经济舱,头等舱),拼多多拼单,开团等.

价格歧视的例子

电影票(儿童半价),飞机票(头等/经济),数量折扣(越多越便宜),优惠券,奖学金,演唱会(划分几个区域)等等

京东价格歧视,你需要 花时间,精力 去开团才能299,也就被京东划分了,你的时间不是很值钱;

3. 宏观经济学

宏观经济学 以一种全局的视角 审视 国家或国际的经济整体运行.

3.1 货币与汇率

3.1.1 货币

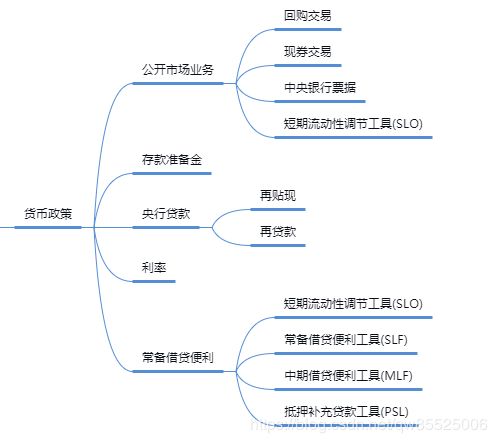

货币政策

货币政策就像开闸的开关,放多少水,全由货币政策决定。(当然大家希望的是大水漫灌~~)

比如,存款准备金率,再贴现率,公开市场操作(证券回购交易,现券交易,发现中央银行票据等等)等工具来调节利率水平或货币供应量等货币因素。

-

公开市场业务:一级交易商,主要是商业银行和券商,通过有价证券买卖实现调控目标。

回购交易(央行卖出有价证券 并 约定在未来买入为正回购(钱紧),反之为逆回购(钱松)):正回购到期 钱松,逆回购到期 钱紧;

现券交易(央行直接从二级市场买卖债券):现券买断 钱松,现券卖断 钱紧;

中央银行票据(央行发现的短期债券):发行央票 钱紧,央票到期 钱松;

短期流动性调节工具(SLO):超短期(7日内)逆回购 钱松。 -

存款准备金:金融机构 按规定 向 中央银行 缴纳 占存款总额的比例的钱。

比如 银行有存款 100元,10%的准备金,那么银行只能使用90元,剩下的10元就是存款准备金.

提高 :银行 可使用的钱变少;降低:银行可使用的钱变多,一般用于商业贷款。 -

央行贷款:再贴现(商业银行以未到期的合格票据 向中央银行贴现);再贷款(央行向商业银行的贷款)

提高再贴现率:收紧 ;降低:放松 -

利率:央行调整 基准利率,调整金融机构法定存贷款利率及 浮动范围等等。

加息:收紧 ;降息:放松 -

常备借贷便利:俗称“酸辣粉”(SLF),央妈2013年开始实行的流动性供给渠道。主要功能是满足金融机构期限较长的大额流动性需求。对象主要为政策性银行和全国性商业银行。

| 名称 | 含义 | 期限 | 资金用途 | 利率决定方 |

|---|---|---|---|---|

| SLO | 短期流动性调节工具 | 7天内 | 大中型进入,机构的长期和短期流动性 | 利率招标 |

| SLF | 常备借贷便利工具 | 1~3月 | 大中型进入,机构的长期和短期流动性 | 央行 |

| MLF | 中期借贷便利工具 | 3个月,6个月,1年 | 三农,小微企业 | 利率招标 |

| PSL | 抵押补充贷款工具 | 3~5年 | 特定项目建设,比如棚户区改造 | 央行 |

这些工具会定向或者组合 实施,共同完成货币政策目标。

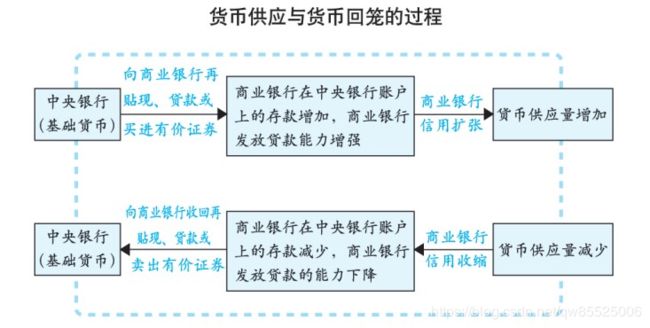

货币供应量

基础货币(强力货币或高能货币):流通中的 现金与银行准备金的总和.

相关概念

M0:

M1:

M2:广义货币,货币总量

CPI:作消费者物价指数,例如,在过去12个月,消费者物价指数上升2.3%,那表示,生活成本比12个月前平均上升2.3%。当生活成本提高,你的金钱价值便随之下降。也就是说,一年前收到的一张100元纸币,今日只可以买到价值97.75元的货品及服务。一般说来当CPI>3%的增幅时我们称为通货膨胀;而当CPI>5%的增幅时,则称为严重的通货膨胀。

PPI:

流动性危机(2017~2019):指的是流动性的枯竭,具体可以表现为资产价格下降到其内在价值之下,或者金融机构外部融资条件恶化,或者金融市场参与者数量的下降,或者金融资产交易发生困难等等。流动性危机是由流动性不足引起的。

3.1.2 汇率

汇率 如何定义的

- 购买力平价理论,影响长期汇率.

比如 1人民币/1个包子 = 1美元/6个包子, 6元=6个包子=1美元 6:1. - 供求理论,短期汇率.

比如美元比人民币需求大,人民币供过于求,贬值,反之.

为何最近贬值?

- 贸易需求减少

比如中国的东西便宜,外国人采购回国卖,人民币需求大,升值.

因为各种原因,比如关税等等,人民币需求减少,贬值. - 投资需求减少

外国老板来中国投资,比如办厂等等,人民币需求大,升值.

外国老板要回家,换美元,反之,人民币贬值. - 投机需求减少

美联储加息,投机客将 人民币换回美元,存美国银行. 反之,中国利率高的话.

谁影响汇率?

三个方向影响汇率,财政政策、货币政策 以及贸易政策。

如何看待贬值?

出口便宜了,进口贵了,出国各方面成本提高了.

央妈3万多亿外汇储备,用汇率储备购买被抛售的人民币,稳住汇率.

汇率有涨有跌很正常.

人民币走向国际化的过程.

保持一颗平常心.

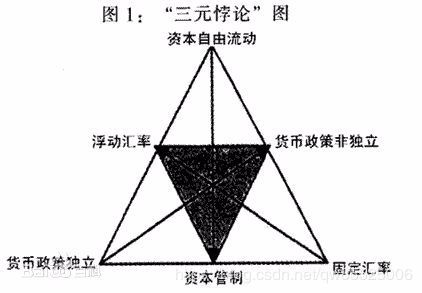

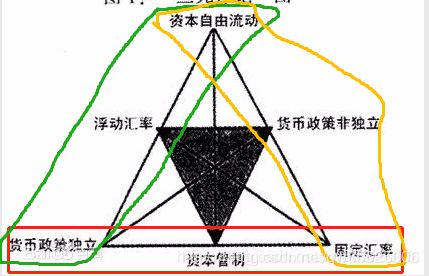

3.1.3 蒙代尔三角(三元驳论)

本国货币政策的独立性,汇率的稳定性,资本的完全流动性不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标。

货币政策独立:国家可以自主增加或减少货币供给

资本自由流动:人们可以自由 本国或它国 货币

固定汇率:保持本国和他国的货币 兑换 比例 不变

举个栗子:

假设 都遵守3顶点, 中国 : 美国 的汇率 1:1 , 1元人民币 换 1元美元,货币中国,美国 都是 1亿.

如果 中国增发货币 1亿,会 导致中国货币贬值,物价飞涨,因为汇率不变,大量资本外流到美国(大家跑去换美元,利益嘛,有赚头),最后出现经济危机。

中国这么办呢,有下面3种对策?

第一种:减少货币总量(不增发1亿),那么就会 货币政策独立非独立。

第二种:汇率随市场变了,失去固定汇率,变成 浮动汇率。变成 2 : 1 的比例。

第三种:进行资本管制(不给 兑换货币)。

所以从以上栗子可以看出来,3角的顶点 不可能同时存在,只能同时存在两个顶点。

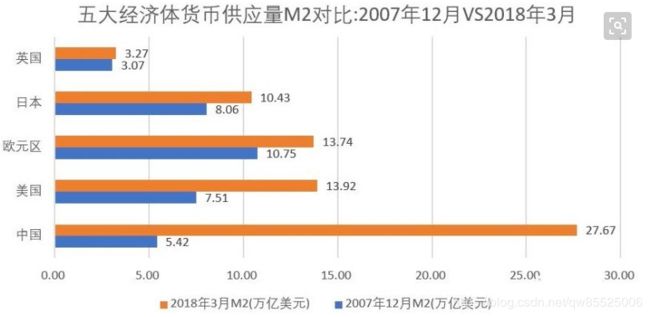

回到9012年的现实,看看各国的M2情况(我国的M2牛逼,超过各国,尴尬的一逼,超发严重):

中国的资金太多,就会导致资产上涨,中国的最大的资产是什么-----房地产!!!!,这就导致一个问题。比如 北京的房子这么贵,别人会考虑美国或者欧洲的大都市,更有投资价值。中国的资本是可以资本自由流动,因为你要进行贸易等等一些东西,不可能去阻挡资本外流。

剩下只能 调整 货币政策独立性 与 固定汇率。 所以会看到,中国是 有管制的浮动汇率制,小范围自由波动,大范围波动受国家级操盘。然后再结合各种 货币政策(比如加息,存款准备金,利率LPR 等等),双管齐下。

ps:货币的超发,还有一个原因,94~改革开放(引进外资),积累了很多外汇,但是遇到了2008的金融危机,由于 外汇占款激增,倒逼央行扩大货币规模,为了防止物价上涨,央行主动 使用 货币政策 回收市场上的流动性。可以说2008是一个分水岭(出口下滑,投入大量资金 基础设施建设,中国房地产起飞)。

可以参考下历年的汇率对比

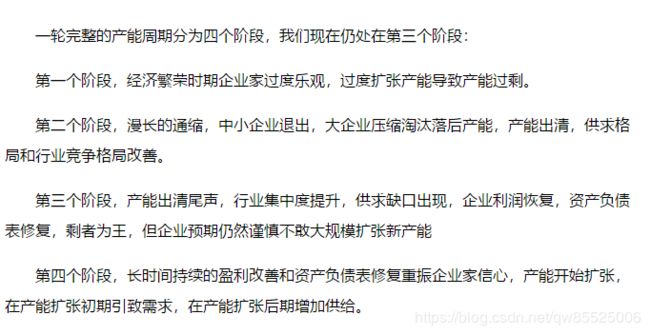

4. 经济周期

影响周期的因素:1. 政策(左货币,右财政)干预可能会引起经济周期的逆转或者跳跃 2. 国际大环境影响(美国朝鲜互怼、美元加息、法国大选等等)

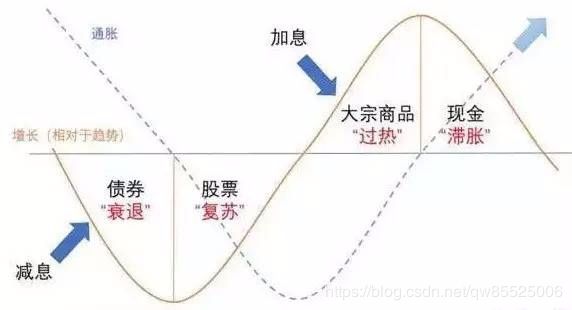

举个国内例子:在经济过热或供给侧改革阶段,商品跑赢了其他大类资产(2005年、2010年和2016年)。

在经济下行阶段,债券跑赢其他大类资产(2008年、2014年至2015年)。

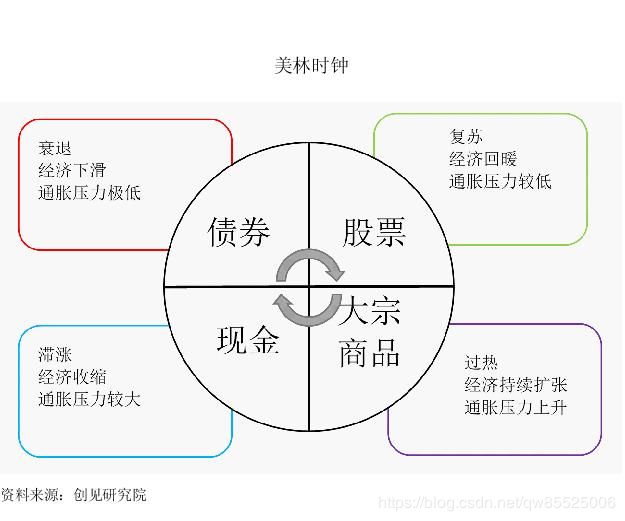

4.1 美林时钟

关键看两个点:GDP(经济增长)和CPI(物价指数,通胀)

为何美林时钟再中国失效,中国版美林时钟是如何的?

4.2 康德拉季耶夫周期

人生就是一次康波(三次房地产周期,九次固定资产投资周期,十八次库存周期)。

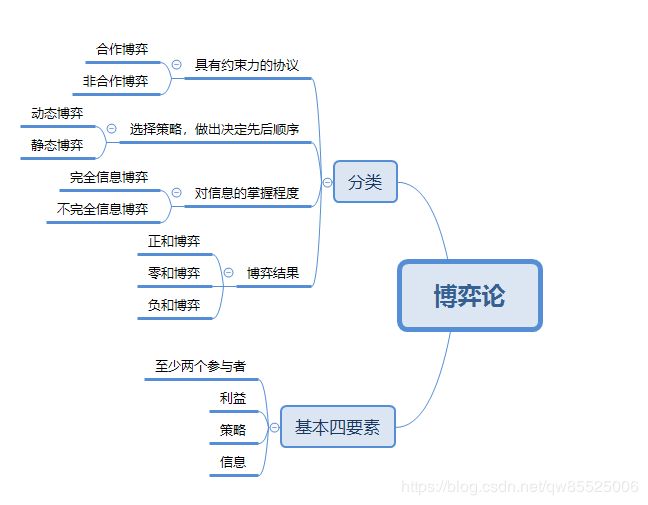

5. 博弈论

博弈论带给工作以及生活,商业 的一些思考,经济学也离不开博弈论。

了解一下博弈论的四要素 与 分类:

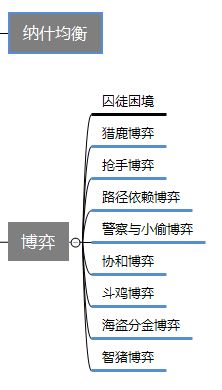

一些博弈产物:

6. 收入增长分析

收入一共分为两种 主动收入 与 被动收入.

主动收入

出卖自己的时间或者劳动赚的收入,比如上班,兼职,创业等等.

被动收入

躺着就能赚到的收入,比如资产收入,基金收益等

5. 参考资料

https://www.zhihu.com/question/24504039

经济学相关书籍

博弈论相关书籍

新周期,涛动周期论