量化交易入门笔记-KDJ指标研究

KDJ概念

KDJ指标又叫随机指标,是一种相当新颖、实用的技术分析指标,它起先用于期货市场的分析,后被广泛用于股市的中短期趋势分析,是期货和股票市场上最常用的技术分析工具。

KDJ计算方法

KDJ的计算比较复杂,首先要计算周期(n日、n周等)的RSV值,即未成熟随机指标值,然后再计算K值、D值、J值等。

以n日KDJ数值的计算为例,其计算公式为

n日RSV=(Cn-Ln)/(Hn-Ln)×100

公式中,Cn为第n日收盘价;Ln为n日内的最低价;Hn为n日内的最高价。

其次,计算K值与D值:

当日K值=2/3×前一日K值+1/3×当日RSV

当日D值=2/3×前一日D值+1/3×当日K值

若无前一日K 值与D值,则可分别用50来代替。

J值=3*当日K值-2*当日D值

以9日为周期的KD线为例,即未成熟随机值,计算公式为

9日RSV=(C-L9)÷(H9-L9)×100

公式中,C为第9日的收盘价;L9为9日内的最低价;H9为9日内的最高价。

K值=2/3×第8日K值+1/3×第9日RSV

D值=2/3×第8日D值+1/3×第9日K值

J值=3*第9日K值-2*第9日D值

若无前一日K值与D值,则可以分别用50代替。

JQuant中的KD函数,语法如下:

KD(security_list, check_date, N=9, M1=3, M2=3)

注意,在使用前必须导入technical_analysis包

函数解析:

Signature: KD(security_list, check_date, N=9, M1=3, M2=3)

Docstring:

计算公式:

RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))*100;

K:SMA(RSV,M1,1);

D:SMA(K,M2,1);

RSV赋值:(收盘价-N日内最低价的最低值)/(N日内最高价的最高值-N日内最低价的最低值)*100

输出K:RSV的M1日[1日权重]移动平均

输出D:K的M2日[1日权重]移动平均

输入:

security_list:股票列表

check_date:要查询数据的日期

N:统计的天数 N

M1:统计的天数 M1

M2:统计的天数 M2

输出:

K和D 的值。

输出结果类型:

字典(dict):键(key)为股票代码,值(value)为数据。

File: /opt/conda/lib/python3.5/site-packages/jqlib/technical_analysis.py

Type: function

示例:

# 导入 technical_analysis 库

from jqlib.technical_analysis import *

# 定义股票池列表

security_list = '000001.XSHE'

# 计算并输出 security_list 的 KD 值

K, D, = KD(security_list=security_list, check_date='2018-05-04', N=9, M1=3, M2=3)

# 输出查看

print('KDJ 指标的K值:', K)

print('KDJ 指标的D值:', D)

KDJ 指标的K值: {'000001.XSHE': 22.205178121714102}

KDJ 指标的D值: {'000001.XSHE': 36.39470430673848}

value = KD(security_list=security_list, check_date='2018-05-04', N=9, M1=3, M2=3)

value

({'000001.XSHE': 22.205178121714102}, {'000001.XSHE': 36.39470430673848})

从上列可以看出,KD 函数返回的是一个元组,而元组中的元素分别是两个字典

字典的 key 是股票代码,value 是股票对应的 K 或 D 值

KDJ的实战应用

KDJ适合做短线,比较好的搭档有MACD和RSI。KD值在80以上,则进入超卖区,进入20以下,则进入超买区

K线向上穿越D线时,形成金叉,如果能在20附近形成金叉,则买入信息强烈

K线向下这穿越D线时,形成死叉,如果以80附近形成死叉,则卖出信号强烈

下面是我写的个例子,很简单,操作的股票是苏宁易购。在超卖的时候买入,持仓10天卖出。

# 导入 technical_analysis 库

from jqlib.technical_analysis import *

def initialize(context):

set_benchmark('000300.XSHG')

g.stock = '002024.XSHE'

g.stock_day = 10

g.stock_time = 0

def handle_data(context, data):

# 计算kd值

k, d = KD(

security_list=g.stock,

check_date=context.current_dt,

N=9,

M1=3,

M2=3)

k, d = (k[g.stock], d[g.stock])

log.info('k,d:', k, d)

# 判断买入条件

if len(context.portfolio.positions) <= 0:

log.info('今日未持仓,开始计算是否买入')

if k > d and (k <= 20 and d <=20):

log.info('买入条件成立,开始买入')

cash = context.portfolio.cash

order_value(g.stock, cash)

# 判断卖出条件

else:

log.info('今日持仓,开始计算是否卖出')

trade = g.stock_time % g.stock_day

if trade == 0:

return

else:

log.info('卖出条件成立,开始卖出')

order_target(g.stock, 0)

g.stock_time += 1

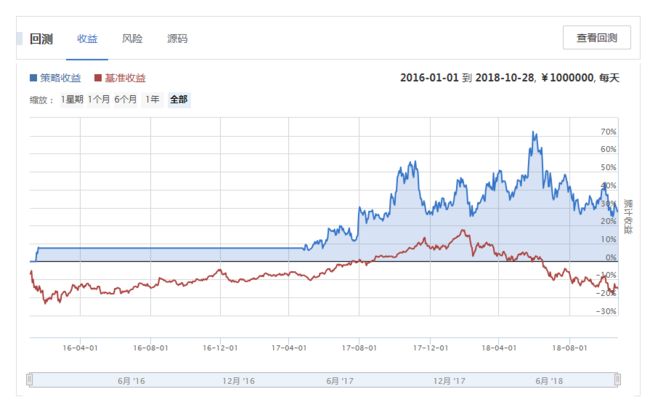

回测结果