书接上篇。在之前的文章当中,我们从宏观上,了解了家庭理财的基本原理和结构,知道了理财规划是一个根据家庭情况和人生阶段,统筹安排的综合性人生规划。从微观上,整理和分析了自己的家庭资产情况和收支情况,对自己的整体财务情况有了一个客观清晰的了解。并进一步梳理了自己的资金现状,让我们对自己的财务情况做到心中有数。紧接着我们进入了具体理财目标的梳理,落脚到,我们当下的每一个决策,怎样才能与整体理财规划匹配。到目前为止,我们对于全盘的人生理财规划,过往财务情况,当下财务状况和当下财务决策都有了一个基本的了解。那今天我们来谈一下,在此基础上,如何做好未来的人生规划。让我们全局到具体,从过去、现在到未来,都做到心中有数、统筹安排、从容规划。真正实现幸福美满的人生。

什么是是幸福的人生呢?可能每个人的理解和定义都是不同的。小说《安娜.卡列尼娜》里面写到:幸福的人生都是相似的,而不幸的人生各有各的不幸。其实也就是说:幸福的人生、正确的、和乎情理的事物都是相似的;而不行的人生、错误的、误入歧途的事物却千差万别。就象通往康庄的大道一样,大道只有一条,而从旁边延伸出去的、不同方向的小岔路却有很多。

我们观察分析,不难发现:幸福的人生,都是有目标和规划的,都是在朝着自己的目标正确前行,最终实现自己的人生预言,实现幸福人生。人生是需要有目标的,目标,就是我们航行的灯塔,就是我们前行的方向,就是我们努力的动力。上一篇文章,我们分析了什么是真实和虚假的目标,我们会发现,很多时候就是因为长期目标缺失和不明确,导致我们在当下规划和发展的时候,是迷茫和混乱的,可能会做出一些错误和短视的决定。比如之前上篇文章讲到的小彩,由于没有长期明确的人生目标,就会被眼前的消费诱惑吸引,可能会偏离正确的方向,甚至踏入坑里。有可能会成为背负债务,难以挣脱的“车奴”,甚至会陷入老鼠赛道,进入恶性循环。

所以,我们在努力地埋头工作的同时,更应该抬头远眺,看看自己的未来和规划,看看自己的方向。拥有一个可规划可实现的幸福人生,并努力去实现它。

那么,我们来探讨一下:你心目中的幸福人生是怎样的?这样的人生你喜欢吗?

有一份自己为之奋斗,能够实现自我价值和提升的事业。

有一个幸福美满的家庭,一位相互理解和支持的伴侣。

有一个优秀可爱的孩子,拥有广阔无限的发展前景。

有一份悠闲惬意的生活,工作之余拥有自己的兴趣人生。

有一个自由放松的养老生活,放下忙碌,陪伴家人。

有一对健康长寿的父母,让我们能及时行孝。

这样的人生你喜欢吗?这样的美好生活,是我们每个人都向往的,同时,也是我们通过努力开源和科学规划都可以实现的。如何科学规划呢?有两种规划思路:第一种,按目标规划。第二种,按阶段规划。我们我们简单看一下按目标规划,然后重点介绍按阶段规划。

第一种,按目标规划。

统筹来看,人生理财一共有10大计划,每个人的幸福人生都离不开这10大计划。他们分别是:

购房计划

保障计划

养老金计划

教育金计划

购车计划

旅游计划

创业计划

股权投资计划

理财投资计划

学习成长计划

我们可以看看这10大计划里面,有哪些是我们已经实现了的?有哪些是规划中的,还需要努力的?有哪一些是你尚未考虑,需要认真思考和规划的?侧重点不同,也就会造就我们不同的人生。

第二种,按人生阶段规划。

我们重点推荐这种方法,因为更契合人生是按照时间线性推进的客观情况。

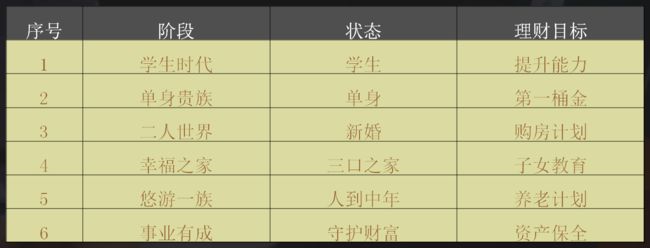

根据所处的年龄和家庭结构不同,我们将人生分为六个阶。每个阶段的人生责任和目标是不同的,我们的理财目标也是不同的。这六个阶段的情况、特点和理财目标,我们以表格的形式在下表呈现。大家可以来定位一下,自己是属于哪个阶段。

考虑到读者的普适性,我们今天重点来分享一下单身小白和幸福之家,这两个阶段的理财规划。

单身贵族的理财计划

这个阶段,我们的理财目标是:提升能力,打开源头,学习理财,加强储蓄。为下一个阶段发展打好基础,做好物资准备。

这个阶段也是我们成长和变化最快的阶段,我们的财务重心主要分布在开源,日常生活,固定资产和专项目标上,我们的那么通过下表我们对自己的财务情况进行分类分析,并盘点达成进度和达成途径。

比如说,小明的固定资产目标是购买100万的房产,目前已经准备了40万,他的任务达成进度缺口,还有60万。那么它的储蓄罐计划就应该以此为目标去设定,并进一步分解如何达成目标。

这个阶段的理财重点在于:成长性。因为本阶段的家庭压力较小,我们的精力和资金有很大的成长空间,我们的重心应在于个人的能力,收入水平和可增值资产,这三部分的成长性。如何有效地分配手上的资金,平衡这三个方面,以获得最高的总体成长性,这是我们的重点。

幸福之家的理财计划

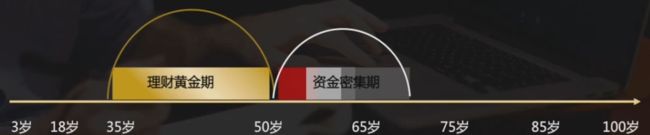

当我们成家立业,有了孩子,建立了一个幸福的小家庭后,家庭的责任和压力,也都不同于单身阶段了。这个阶段,是我们收入的黄金阶段,也是我们理财规划最重要的阶段。因为,这个阶段是承上启下的阶段,这个阶段的合理规划将决定了三代人的幸福生活,所以也被称为理财黄金期。

我们来举一个案例,比如:大白,今年35岁,有一个3岁的孩子,我们来看一下他的生命阶段线。

从35岁到50岁是大白的理财黄金期,为什么呢?因为从50岁到65岁是大白的资金密集期,理财计划做得越早越轻松,可以享受时间的复利,我们不可能等到资金密集期再来做相应的资金准备。

我们来看看,15年后,也就是50岁起大白的家庭将会发生哪些变化,为什么进入了资金密集期?我们以家庭成员为对象,来做一个分析。

1.孩子

15年后,孩子已经18岁了,面临着深造进一步发展的需求。孩子是每一个家庭最大的希望,如果孩子有能力的话,很多家长会考虑他是在国内就近读书,还是出国深造开阔眼界、寻求为他谋划更大的发展。紧接着几年后,孩子会进入婚嫁阶段。这两个阶段都需要有巨大的资金。那么根据大白的情况,要为孩子准备多少钱呢?目前已经准备了多少呢?就可以算出来我们的缺口有多大。

2.大白夫妻

15年后,夫妻两人到了50岁,开始筹划退休,收入能力也开始慢慢衰减。两个人从50岁开始退休,按照现在平均寿命83岁,有33年的退休生活。如果按照每个人每月1万的开销计划,夫妻双方一年24万,33年就需要准备约800万。这个钱准备了多少呢?还有多少缺口呢?

3.大白父母

当大白50岁的时候,父母80岁左右,这个年龄段他们需要的不光是生活费,还需要有人照顾、赡养和医疗开支。以目前的生活和医疗水平来看,一个老人10万元/年是保底的。假设,他们的平均寿命为90岁,四个老人,预计将开销400万,这个钱准备了多少呢?

看完大白的案例,聪明的你,你的资金密集期,需要准备多少钱呢?我们在第一篇文章时,就分析了:人生就是未完成的债务。今天,我们从人生阶段来倒推,用量化的数字来进行分析,就可以算出来我们的责任有多大,我们的债务有多少。这些都是我们人生未来需要花销的,请问这些款项你准备好了吗?预留出来了吗?能否做到专款专用呢?

通过分析我不会发现,我们预想的人生规划和实际的人生发展,其实大有不同。这些问题你考虑过吗?考虑清楚了吗?几十年后我们的职业情况会怎样变化呢?我们的赚钱能力有怎样的变化呢?到时候我们的健康状况是什么情况?我们子女的发展会有哪些可能性,需要我们做好怎样的准备?我们的父母在未来需要哪些陪伴和金钱上的支持呢?

这些方方面面,就构成了我们的完整的人生。而幸福完整的人生,需要每一个方面都做好充分的规划和准备。这份规划越早越好,从当下开始。

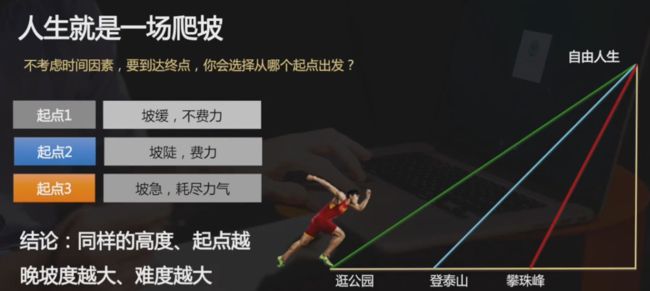

可能以前的你会觉得自己还年轻,这些责任都是二三十年以后的事情,离你很遥远。但是我们会发现,同一个幸福人生的目标,规划和行动时间的早晚不同,我们所付出的成本截然不同。如果把幸福人生定为我们的人生目标,那么实现它的过程就如同爬山一样。

同样的高度,我们起点越晚,坡度越大,难度就越大。如果能够尽早规划并行动,我们的爬山之路就很轻松,以逛公园的状态,轻轻松松、闲庭信步的到达山顶。如果时间晚,坡度更陡,我们爬山的难度就会更大。这个时候就如同在爬泰山,需要花一些力气,比较辛苦。如果拖延到最后阶段才开始行动,那就类似于攀爬珠峰,这个过程难度很大,很辛苦,压力和焦虑感也很严重。

所以,同样是爬坡,你想要选择怎样的起点和难度呢?从30岁起步,40岁起步,50岁起步?越到后面,我们的难度就会越大,因为时间很短,不能够享受时间的复利效应了。当然,如果你现在已经有了充足的资产,那你需要考虑的就不是资产的积累和增值问题,而是有效配置的问题了。

通过我们这两个人生阶段的分析,我们会发现理财和我们的人生发展息息相关。理财就是围绕着我们的生命周期和时间画卷,做好提前规划,享受时间复利。理财就是站在人生的长河上,站在家庭的财务官角度上,对自己及家人的成员生活做好规划。当我们把重心放在自己的成长和安排好家人的生活的时候,一切都会变得特别的简单和纯净,我们应该降低过多的物质欲望,而把焦点放在自己和家人的身上去。

所以通过今天的分析,我们发现对当下的我们最重要的事情,有3件:

第一,开源

打开自己的收入源头,创造更多的财富,这是理财和生活的大前提。我们可以综合考量:时代的趋势,行业的发展,以及所在的岗位和个人能力的成长,开拓新的开源渠道,创造更多财富。

我们反复强调开源,其实不仅仅是为了赚取更多的钱,更是为了挖掘我们被忽略的潜能,发挥更大的能力,整合自己身边被浪费的资源,延伸和拓展我们的职业发展轨道。

第二,调整自己的金钱观

认清自己的真实需求,降低我们的物质欲望,以达到整体理财目标,和谐平衡。要知道我们一辈子都在花钱,但不代表一辈子都在挣钱。明天要花的钱,需要我们今天做好规划和准备。

当我们的能力追不上欲望的时候,那么就请调整我们的物质需求。

第三.做好统筹的理财规划。

根据自己的人生阶段,梳理自己的理财规划。每个人都必然会面临人生压力的三座大山:医疗、教育、养老。这些是人人都必将面对的,只是我们以往没有去关注而已。那么,通过今天的分析,我们可以找到我们的目标,并且进行量化梳理。有了可量化的目标,清晰的分析之后,需要做的就是分配好我们当下和未来的资金安排,合理全面的统筹规划,达到幸福人生的目的。

理财是需要践行的生活智慧,也希望我们都能跟随着文章,一起行动起来。让我们都做好人生规划并行动起来,并逐步实现我们的幸福人生。感谢你的阅读,我们下次再见。