A股周三迎大考!科创板1800亿解禁洪峰将至,监管祭出四层"缓冲垫",科技牛能否继续?这个动作才是关键

本周,困扰市场最大的事可能就是科创板解禁了!

2019年7月22日科创板正式开市,今年7月22日(周三)上市满一年,也迎来大量IPO前股东解禁,这其中上市前的股权私募投资者占比过半,可能会形成一定的减持压力。根据wind数据统计,本周三科创板解禁市值(包括部分限售期六个月的股票,按上周五收盘价计算)接近1800亿元。

那么,这批解禁对市场的影响究竟有多大呢?分析人士认为,对于投资心理影响可能会比较大。但实际冲击可能并没有想象的那么大,解禁会是一个长期的过程。经初步测算,7月22日科创板公司解禁规模1800亿左右;但其实符合减持规定,可在90个交易日内以集中竞价方式进行减持的上限可能仅有750亿-800亿左右,也就是说每天成交不会超过10亿元。据券商中国记者统计,过去一年科创板日均成交为180亿元,而7月份科创板的日均成交却高达530亿元。

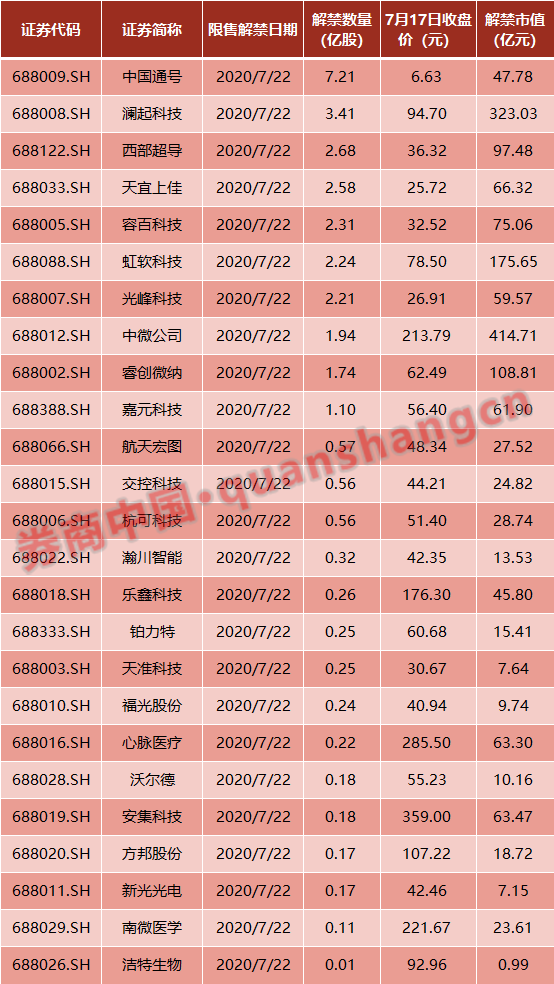

根据wind数据统计,这批科创板解禁市值按上周五收盘价计算超过1790亿元。其中,解禁市值最大的为中微公司,达414亿元以上,澜起科技、虹软科技、睿创微纳解禁市值皆超100亿。

分行业看,7月科创板解禁规模占对应板块流通市值比例较高的战略新兴产业主要是新一代信息技术产业、高端装备制造产业、新材料产业等,占比分别为94%、57%、41%。

据中信证券数据,以7月22日之后所有解禁股份为样本、按7月15日收盘价计算,7月科创板解禁市值为未来2年的峰值;次高峰出现在2020年11月,解禁市值为1150亿元;2020年下半年除7月和11月外,剩下四个月的月均解禁市值仅332亿元。从投资者类型来看,机构类为科创板解禁市值的主体,7月解禁市值中机构类占比75%,2020年下半年解禁市值中机构类占比70%。

中信证券研报显示,由于现行制度对不同投资者解禁后减持提出了不同的要求,将单个投资者持股数量占公司总股本的比重划分为1%以内、1%-5%、5%以上三个区间,其中科创板7月在三个区间的解禁市值分别为440/1293/327亿元。

上交所7月初发布《科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》。实施细则主要涉及特定机构受让股份和询价转让是此次细则的亮点。很显然,上交所对科创板大小非减持,做了一定的预案。

其实,熟悉市场的参与者已经发现,针对性的制度安排正在密集部署,监管已为此次科创板解禁加码四层缓冲垫:

第一层是上述的“实施细则”,可以看到适用范围就“剑指”科创板首发前股份解禁。第二层是推出科创板相关ETF,对稳定市场起到积极作用。第三层是上交所将在证监会的部署下积极研究推出鼓励、吸引中长期投资者的制度。若长期投资者制度落地,将通过权、利绑定带来源源不断的新增资金,能起到市值恒定的压舱石作用。第四层则来自于科创50指数的推出。上交所在6月末宣布科创板首条指数“科创50”将在7月23日推出,与解禁高峰的时间点可谓恰逢其时。

经前述之初步测算,7月22日科创板公司解禁规模1800亿。但其实符合减持规定,可在90个交易日内以集中竞价方式进行减持的上限仅有750亿-800亿左右,也就是说日均成交可能不会超过10亿元。而据券商中国记者统计,过去一年科创板日均成交为180亿元,而7月份科创板的日均成交却高达530亿元。

另从历史数据来看,据Wind数据显示,2019年全年,沪市上市公司重要股东实际减持金额约1388.987亿元,占同期成交金额的比例不足0.01%。减持对个股股价的影响主要在于短期内,拉长时间线来看,减持计划对上市公司股价的影响逐渐减弱。随着计划披露后时间的不断推移,沪市公司股价累计跌幅呈逐渐缩小的趋势。

据兴业证券的分析,2020年6月1日至今,25家首批科创板跑输科创板整体。从历史经验来看,此次科创板解禁为小非股东和部分董监高, 性质类似于创业板2010年11月1日解禁,但规模更类似创业板2010年2月1日解禁。当年2月1日网下机构股份解禁,解禁前下跌呈现“快速调整”(急跌而非阴跌),解禁当日下跌5%左右。解禁前1个月和解禁后3天,28家公司跑输市场,解禁后1个月跑赢市场,呈现深V型。当年11月1日中小股东解禁,首批28家公司解禁后两个交易日跑输万得全A,分别下跌3.8%、4.3%。解禁前30日和解禁当日均跑输市场,解禁后30日跑赢市场,涨8.8%,同期万得全A跌1.1%。解禁时,创业板估值明显高于主板:创业板PE 68.3倍,全部A股PE 20.0倍,沪深300PE 16.3倍。

但华泰策略认为,7月22日科创板流动性或将面临较大压力,短期股价或承压,并且对科技板块形成一定扰动。但持续大幅冲击的可能性较小,对个股影响大于整体股市影响。个股层面看,西部超导、天宜上佳、虹软科技、容百科技、澜起科技、中微公司、光峰科技、睿创微纳等解禁规模占其流通市值比重较大,短期或面临较大的流动性冲击压力。从投资者类型看,7月22日,科创板解禁规模中属于创投(含股权投资机构)的占比最高(79%),这些投资者解禁后减持意愿或较强,而保险、年金、养老金、社保基金等作为中长期资金解禁后短期内减持意愿或较小,但该部分资金占比相对较小。

其实,什么时候减持,减持多少,以什么方式减持?很多时候还是取决于个股的估值和成长性。如果估值相对便宜,而成长性足够好,资金长线持有,缓慢减持也并不是不可能。然而,科创板的估值却并不是太够看,一些个股涨得比较离谱。

比如沪硅产业,有分析师调侃道,股价已经涨到超出了研究框架的范围。截至今年上半年,沪硅产业仍可能为亏损,但其市值已经涨到了1000亿以上的水平。

即将解禁的中微公司的情况大抵如此。虽然公司实现了盈利,但其成长性与其市盈率并不匹配,几百倍的市盈率并未见到几倍的增速。短期之内显然也已经透支了未来数年的业绩预期。

刚刚上市的君实生物,虽然前景不错,但其上市之后市值也突破千亿。

过去将近一年时间,A股的科技股,特别是一些盘子做得比较大的科技股涨得比较多。这里面有一个很重要的原因,即纳斯达克的科技股涨得也非常好,特别是大盘科技股。而自主可控现在看来只是其中一个依据而已。这种现象背后最重要的逻辑就是美联诸重新扩表。在去年下半年美联储扩表的背景之下,全球的科技投才真正迎来估值的美好时光。美联储近期出现缩表之后,纳指上涨势头也明显减弱。

目前,市场上有很多关于朱格拉周期的说法,但后续科技股能不能牛,很大程度也取决于美联储的动作有多大。若持续做缩表动作,科技牛的变数也会很大。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。