来源 :寻保家

作者:寻保家卢鹏娜

◢ 1 ◣

理赔数据的普遍性与特殊性

希望我的分享,能提高一部分群众的保险意识、正确投保姿势、以及自身健康关注。

很神奇,当我看完了19份2019半年度理赔报告(文章底部附各司数据链接),我第一时间想起的是高中政治学的内容:“前途是光明的,道路是曲折的”,从理赔报告来看,这个结论也适用于保险行业。

每一位客户投保时,必定会询问理赔。没有比保险公司公布的实际理赔数据,更有说服力的了。

矛盾存在于一切事物中,首先要承认矛盾的普遍性和特殊性。各家保险公司的理赔报告中,也呈现出“普遍性”和“特殊性”的规律。

比如:重疾险件均理赔额,呈现普遍性地偏低;可与此同时,不同保险公司之间的差异也是明显存在,最低73719元和最高150000元,相差了一倍!

这些“普遍性”和“特殊性”的存在,背后还隐藏着什么吗?

我先试着总结“普遍性”

至于特殊性,我尝试嵌在文中分析吧。另外,每个观点中所选取保险公司的数据截图,往往就是里面最有代表性的,也是特殊性的表现。

◢ 2 ◣

重疾险-理赔件均低

不是所有保险公司都公布了重疾险-理赔件均,这是我从有公布的数据中整理所得:(其中,泰康为恶性肿瘤件均赔款):

可以看到,各保险公司重疾险的理赔件均都不算高。而值得关注的是,最高的同方全球人寿理赔件均达15万,平安人寿却只有73719元,差了一倍。

做一个引申调查

同样保费VS不同保额?

当保障责任与服务品质都不错,你愿意花相同保费,买更高保额,还是愿意为品牌买单?

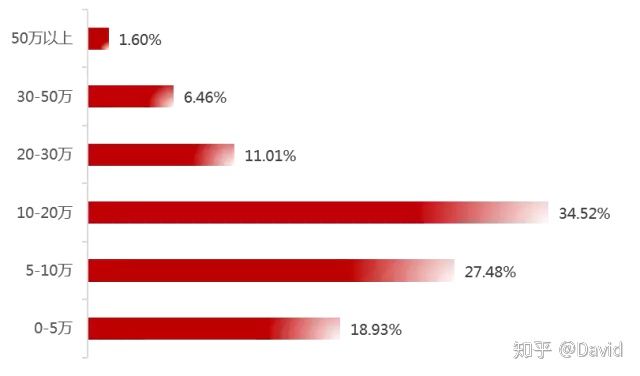

重疾理赔-保额分布

以华夏人寿半年报为例

重大疾病理赔,保额20万元及以下客户占比62% ,件均赔付14万元,面对重大疾病治疗和康复平均20-50万元的费用,你的保障充足吗?

疾病医疗费用

给两个参考

第一个是深圳社保公布的案例

邓小朋友花费一共159万,医保目录内个人自付106万,最后重疾补充保险报销了73万。

那么,就是33万(106-73)需自付,另外53万(159-106)可能是统筹账户全报销,也可能是进口治疗要全自付,也就是最后个人仍需自付33-86万。

有多少家庭能轻松自付这笔费用,又不影响原有生活品质呢?

第二个是癌症特效药参考

(借用Dora的数据)

值得留意的现象是,目前有的抗癌靶向药进入了医保,但却出现了另一种困境:它居然在医院消失了:抗癌靶向药,却在进入医保后消失了!

而更多药品的报销比例是受限的,尤其药品在专利保护期内时,药价往往是天价。这样看来,有的重疾保额可能只够自付2-3盒药品。

行业内常说,买保险,买的就是保额。希望所有消费者牢记心中。

◢ 3 ◣

重疾理赔之王

以华夏人寿半年报为例

在重疾理赔病种分布上,恶性肿瘤是妥妥的“王者”,占75.39%,其次是急性心肌梗塞7.25%和脑中风后遗症2.03%。

大家在选择重疾险时,对于25种高发病种的定义不用担心,因为都有各家公司必需遵循的行业标准《重大疾病保险的疾病定义使用规范》,各家定义一样,当然也包含以上这些。

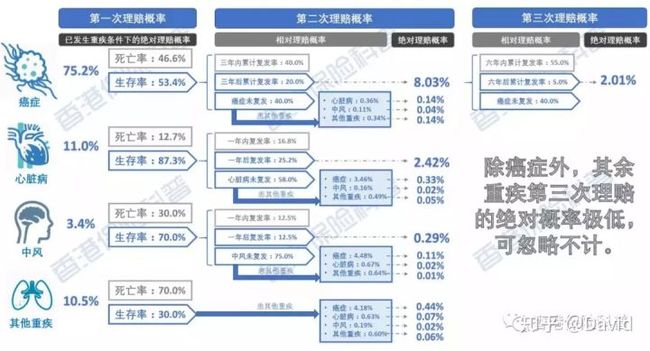

第二次重疾赔付

如果考虑到第二次重疾理赔,建议大家要首先关注的是:癌症的第二次理赔。

因为概率也是最高的,高达8%:

(借用精算师的数据)

◢ 4 ◣

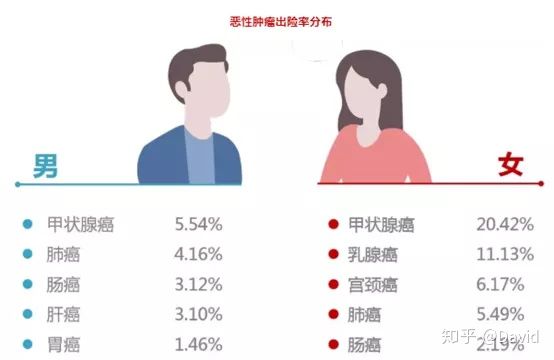

王中之王:甲状腺癌

以华夏人寿半年报为例

不论在男性还是女性中,甲状腺癌都是“佼佼者”,尤其在女性中更明显。

保险上需要提醒的是,鉴于甲状腺癌的极高理赔率,患有甲状腺结节的客户们要注意了:

在自身情况不错------甲状腺结节超声分级TIRADS属于0-2级的客户,一定优先选择可以标准承保,而非除外甲状腺癌承保的保险公司与产品。身体出现出现的风险,更需关注与保障。

◢ 5 ◣

赔得最多是谁?

以泰康人寿的半年报为例

可见,重疾险赔的金额最多,占49%;而医疗险赔的件数最多,占91%。

这点对于消费者有什么借鉴吗?

有!

高频看服务,低频看产品。

小病意外,属于小风险,但概率高,相对理赔次数多、金额低,服务体验好对个人感受而言是挺重要的。

大病重疾,属于大风险,而概率低,这个时候就要考虑:对我而言,同样保费,A公司赔100万、B公司赔50万,我是否介意A慢几天拿到赔款,何况不见得A一定慢呢(哎呀,剧透了第十点~)。

◢ 6 ◣

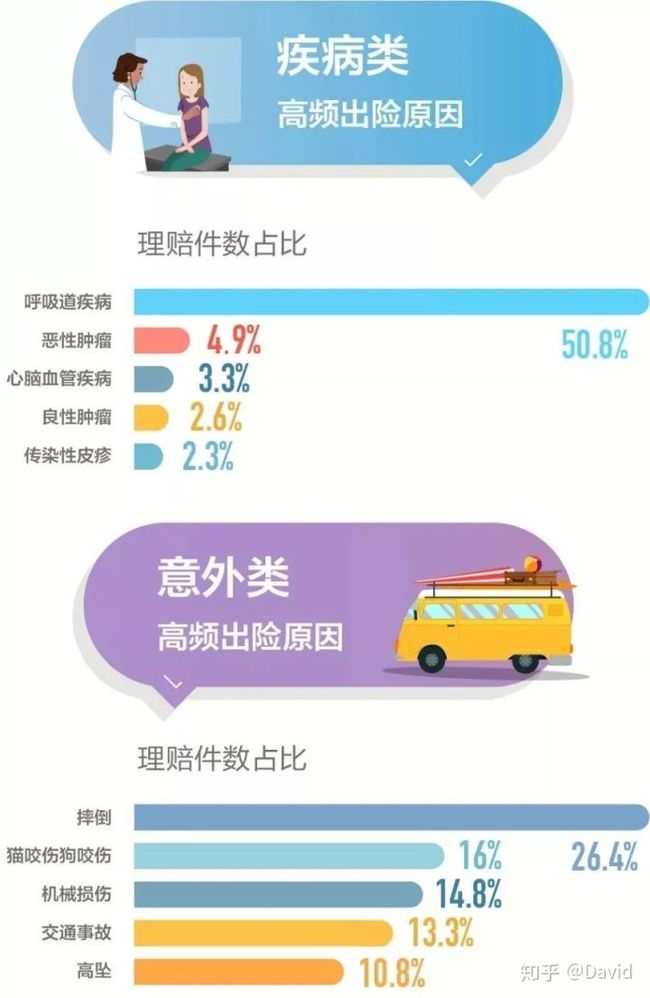

谁看了最多的“病”?

以泰康人寿的半年报为例

疾病类:“呼吸道疾病”第一名,占50.8%

意外类:“摔倒”第一名,占26.4%,紧追其后的是“猫抓狗咬”

意外险延伸

“摔倒”和“猫爪狗咬”的确也是我最常处理的理赔。实操中,意外医疗包含社保外目录外的自费药、进口药很实用。

比如先生前两年摔跤,小拇指骨折,手术和前后花了9K,有3K都是自费,就用不限社保目录的意外医疗险报销。

◢ 7 ◣

病故VS意外身故

以泰康人寿的半年报为例

理赔身故原因中,疾病占76%,意外占24%。前者是后者足足三倍呢!可能因为媒体报道各种意外,常让人有错觉,意外身故概率更高。

别再说我有意外险,不需要寿险了。它们抵御的风险和功能根本不同。

还有,很多人都不知道,猝死属于疾病,不属于意外。

寿险------第二个自己的化身

【意外险】保险经纪人教你第一次就买对意外险

◢ 8 ◣

中年人,又是中年人

以中英人寿的半年报为例

在重疾险的理赔年龄分布中,40-50岁中年人占比最高。

上有老,下有小,中年人上的压力与负担首当其冲。爱护好身体,做好自身保障,就是对家庭最深厚有力的爱与保护。

需要说明的是:重疾高发年龄还是在60岁以上老人,这个理赔数据是因为:

很多买了保险的人,还没老......

◢ 9 ◣

获赔率高得很齐心

以前海人寿半年报为例

总体获赔率是97.06%,小额案件获赔率是100%。实话说,这两个数据已经是这19家保险公司公布的极端数据。

也就是说,19家有公布这些数据的保险公司里,最低获赔率是97.06%,最高100%(100%的还有北京人寿与海保人寿),其实都很高,对吧?

广大消费者看到这个数据,也吃了一个定心丸:

如实告知投保,该赔的都会赔的!

◢ 10 ◣

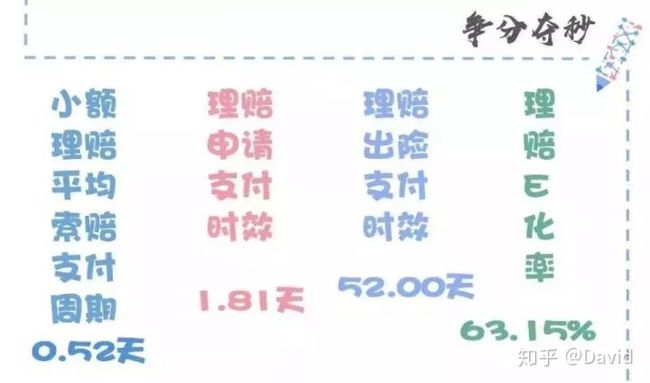

理赔时效真的那么快?

在19家公司公布的平均理赔时效,最快是合众人寿的5小时(小额案件索赔时效),最慢是长城人寿的2.38天(申请支付时效)。

为什么理赔时效名字不太一样?有区别吗?

以富德生命人寿半年报为例

一共有三个时效。

第一个 小额理赔平均时效

0.52天,这个时效是最快的。字面理解,小额案件(比如1000元以下),很可能原件都不用提供,拍照片就能理赔了。

当你看到保险公司公布的理赔时效在1天以内,通常是指小额案件索赔时效。

第二个 理赔申请支付时效

各公司均都比较快,公布的数据普遍在2-3天,这点可能跟客户体验不大一致:重疾险不是有些要查勘、要面谈,哪有这么快?

其实刚第五点提到,理赔件数中是医疗险占八九成,其中小额理赔又居多,像猫爪狗咬需要打狂犬疫苗,我个人最快试过上午线上提交资料,下午就赔了。所以这类无需原件的线上便捷理赔,大大提高了整体理赔时效。

第三个 理赔出险支付时效

是指客户从出险到理赔到账的时间,目前看到基本都在40天以上。时长取决于客户出险后是否有及时报案、治疗时长以及提供理赔资料.....因此总体比较长也是可以理解。

而无论哪个时效,可以看到的是:

不论什么公司,你听说过的、没听说过的,中资的、中外合资的,普遍时效都挺接近。

估计也是得益于保险法的第23-25条,对理赔时效的统一规定。

毕竟,所有保险公司办事,首先得遵循的都是法律。

保险法的第23-25条

◢ 最后 ◣

前途是光明的,道路是曲折的

保险行业的发展路径也必然是符合的:前途是光明的,道路是曲折的。

从保险公司所公布庞大的理赔金额、理赔时效、获赔率......我们都能感受到保险行业对于患者、家属乃至社会、民生的巨大功能性;

保险行业整体也在与时俱进,科技与互联网的应用,已经渗透入保险的全流程:从咨询、投保、保全、理赔,现在获得保障的成本已经大大降低。

而新时代国民,尤其是年轻群体的保险意识在不断提升,行业与制度的监管也在不断完善.....

但与此同时,我们作为行业人士,也深深地体会到,保险行业的信息不对等依然是存在的,而且对于普通群众而言也是极大的。也可从中窥见一二:对不起,我不是你想象中的样子

直到今天,还是会有很多人脱口而出:“保险是骗人的”。

没有买对保险、没有买足保额,是常见觉得被保险“骗”了的情况。原因可能是行业监管不力、可能是保险公司提醒义务不足、可能是业务员销售误导,也可能是曾过于轻信、没有看条款、持侥幸心理的你.....

但其实工具与技术是无罪的,保险也是,保险不骗人,不要被人骗。这条路需要我们携手一起走,人多力量大嘛。

如果要以一个指标来判断我们做得够不够,我想用这两个:

重疾险理赔件均 VS 一般人实际治疗与损失费。

什么时候,前者贴近后者,甚至超越后者,我们的使命就达成大半了。

请相信:

这条道路势必是曲折的,而前途肯定是光明的。

19家保险公司2019上半年度理赔报告

平安人寿2019年理赔半年报

华夏保险2019理赔服务半年报

泰康人寿2019年理赔半年报

富德生命人寿2019年理赔半年报

天安人寿2019上半年理赔简报

前海人寿2019年上半年理赔服务报告

百年人寿2019年理赔半年报

阳光人寿2019年理赔半年报

合众人寿2019年理赔服务半年报

中意人寿2019年个险理赔半年报

民生保险2019年理赔半年报

中英人寿2019年半年度理赔报告

长城人寿理赔服务-2019年半年报

同方全球人寿2019理赔半年报

吉祥人寿2019年上半年理赔报告

陆家嘴国泰人寿2019理赔半年报

爱心人寿2019年理赔半年报

北京人寿2019年理赔服务半年报

海保人寿发布2019年上半年理赔服务简报

◆ ◆ ◆ ◆ ◆

来源 | 寻保家

作者:卢鹏娜