刚刚从双十一中踉踉跄跄挣扎出来的叨哥转眼间又要投入双十二的怀抱了。刚刚还完俩月工资的花呗,又要看着仨月工资的购物车欲哭无泪。其实最让叨哥担忧的是,叨哥的消费观已经不知不觉中从先储蓄后消费转为了先消费后还款。

曾几何时,叨哥还是一个打死也不透支的好少年,现在只能说一句:“真香”。不得不说,在小额的透支上花呗用起来确实很方便。

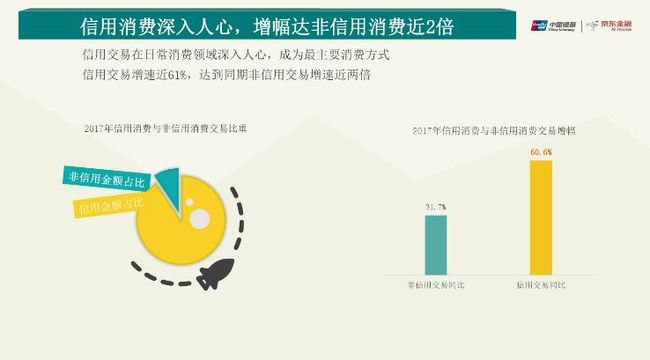

通过中国银联、京东金融发布的《2017年消费升级大数据报告》可以明显看出,目前信用消费在中国已经成为主流。但这一趋势也引人深思:如果还款能力无法匹配上消费意愿,那么居高不下的信用消费是否只能算得上是镜花水月。以今年双十一为例,开场2分5秒,总交易额超100亿元;1小时47分,总成交额超1000亿元;15小时49分39秒,总成交额超1680亿元,超过2017年双11全天成交额;22时28分37秒,总成交额超2000亿。旺盛的消费意愿喷薄而出。

再看一下信用消费方面的数据:11月11日凌晨数据显示,在消费者抢购的第一小时里,京东白条支付交易额同比增长450%,白条支付成功率高达100%;去年天猫“双11”,仅前半小时,花呗撬动的消费金额就达到85亿元。

叨哥一直觉得信用消费是一个良性的循环,在资金周转不开的情况下使用一下,等资金周转开了再还上。而像双十一这种狂欢节,在不确定未来的情况下,各种透支、分期,很可能会将自己陷入一个永远还不完债的怪圈。叨哥生活中就有认识的人,每月工资一到手先一半还花呗,月底过不下去再借花呗,真的看着都累。

不过比起花呗,叨哥平时最常用的是信用卡,毕竟信用卡与商家合作优惠力度很大,用户薅羊毛薅到手软。

根据央行官网发布的信息获悉,央行在官网发布2018年第二季度支付体系运行总体情况。情况中提到,信用卡逾期半年未偿信贷总额756.67亿元,环比增长6.35%,二季度人均持有信用卡数量也达到了历史最高值——平均每人0.46张。

但是提到信用卡,就得聊聊它让人头疼的违约问题了。现在银行也同样陷入了一个怪圈,一方面在发卡量上有指标,另一方面迅速扩大市场就意味着可能会有一些居心不良的用户来浑水摸鱼。

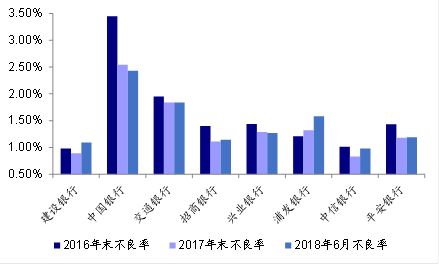

据悉,上图的不良率中,很大一部分来自于恶意透支。

在这里,我们来区分一下恶意透支和普通透支的区别。普通透支的定义为:银行允许其存款户在事先约定的限额内,超过存款余额支用款项的一种放款形式。信用卡所使用的是信用透支。

至于“恶意透支”,其行径就恶意得多了:信用卡恶意透支是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。需要指出的是,恶意透支都属于违约行为,需依照信用卡领用合同承担违约责任。其特征为:

(1)超出了透支限额,是否超过透支限额以信用卡帐户余额轧差数是否超过限额为准;

(2)在规定期限内未偿还透支款本息而又继续透支的;

(3)超限额或超期透支前没有取得 发卡行授权的许可,包括逃避授权、伪造授权和骗取授权等情形;

(4)透支人主观上有 非法占用发行卡资金的故意。

好在,近期法律出了“杀手锏”。对于现在明知故犯还想恶意透支的老赖来说,得提前做好吃牢饭的准备。

最高人民法院、最高人民检察院今天联合下发《关于修改〈关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释〉的决定》(下称《决定》),对原有司法解释中恶意透支型信用卡诈骗罪的规定进行系统修改,更好贯彻宽严相济刑事政策,平等保护持卡人和发卡银行的合法权益。其中,对恶意透支型信用卡诈骗罪的定罪量刑标准进行上调成为《决定》亮点之一。

这一《决定》的出台,一方面揭示了信用卡行业恶意透支现象的严重性,另一方面也意味着国家将要更加严厉地对“老赖”问题进行制裁。

信用卡的本质应该是帮助用户用未来的钱圆当今的梦,是需要偿还的,只是对资金进行跨越时间的调动。然而却让居心不良的人钻了空子,办很多张信用卡来进行透支,不还款试图非法占有钱财,应了那句:凭本事借的钱为什么要还?

这次决定的出台正是为了精准打击到“恶意透支”的人,而让正常透支的用户不受到伤害,它剑锋所指的是那些骗取信用卡透支额而压根没有打算还的人。

《决定》明确了恶意透支数额的计算方法,规定“恶意透支的数额,是指公安机关刑事立案时尚未归还的实际透支的本金数额,不包括利息、复利、滞纳金、手续费等发卡银行收取的费用。归还或者支付的数额,应当认定为归还实际透支的本金”。

这可以理解为鼓励逾期用户在立案之前还款。

《决定》明确了恶意透支型信用卡诈骗从宽处理原则,强调恶意透支数额较大,在提起公诉前全部归还或者具有其他情节轻微情形的,可以不起诉;在一审判决前全部归还或者具有其他情节轻微情形的,可以免予刑事处罚。但是,曾因信用卡诈骗受过两次以上处罚的除外。

这也可以视为是给透支者一个缓和的机会,以判决为威慑使借款人还款。

就好像之前看到的一个段子:

老师刚罚完一名不守纪律的学生,然后谆谆教导我们:“你们要明白,惩罚不是目的……”后排角落里传来一句:“是手段!”

毕竟出台政策的首要目的是维护信用卡行业的正常运行,相比送恶意透支者去坐牢,更多的是收回之前的逾期款项并且威慑潜在的想要恶意透支的人使得他们不敢去犯错。

虽然对90后来说,珍惜信用就像鸟儿珍惜羽毛,但是信用并不是在所有人眼中都很重要,一些限制老赖的措施也许对恶意透支者效果也不大,那么他们就有理由去选择从各种地方借款而拖欠不还。如果自律做得不足,那么法律就有必要出手解决。

《关于修改〈关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释〉的决定》这一政策的出台,其实就是干两件事。首先,筛选出谁是那个恶意透支的人。然后,集火攻击他。

本文由“金融资讯报”账号发布,2018年12月6日。