时间序列之模型优化

1、差分.diff(1)

一阶差分:

pd['diff_1'] = pd['row'].diff(1) #对列数据做差分

2、ACF和PACF的绘制

importstatsmodels.api assm

def tsplot(y, lags=None, title='', figsize=(14, 8)):

fig = plt.figure(figsize=figsize)

layout = (2, 2)

ts_ax = plt.subplot2grid(layout, (0, 0))

hist_ax = plt.subplot2grid(layout, (0, 1))

acf_ax = plt.subplot2grid(layout, (1, 0))

pacf_ax = plt.subplot2grid(layout, (1, 1))

y.plot(ax=ts_ax)

ts_ax.set_title(title)

y.plot(ax=hist_ax, kind='hist', bins=25)

hist_ax.set_title('Histogram')

smt.graphics.plot_acf(y, lags=lags, ax=acf_ax)

smt.graphics.plot_pacf(y, lags=lags, ax=pacf_ax)

[ax.set_xlim(0) for ax in [acf_ax, pacf_ax]]

sns.despine()

fig.tight_layout()

return ts_ax, acf_ax, pacf_ax

tsplot(ts_train, title='A Given Training Series', lags=20);

3、

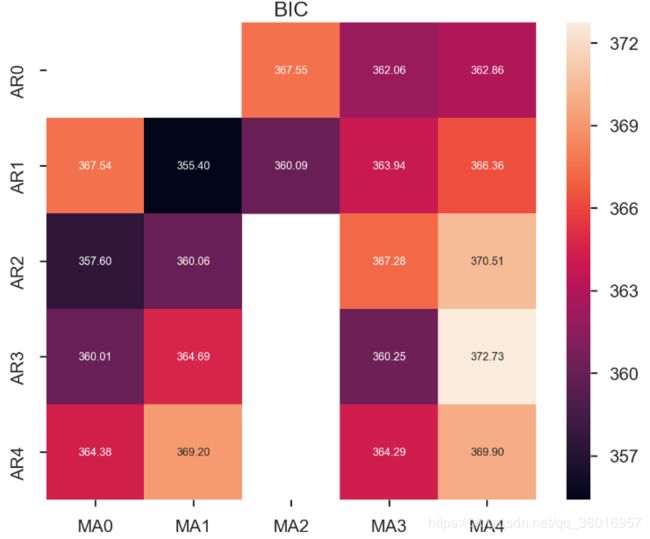

由于p,q,d的不准确性,对p,q,d进行遍历,选择最好的参数

import itertools

p_min = 0

d_min = 0

q_min = 0

p_max = 4

d_max = 0

q_max = 4

#Initialize a DataFrame to store the results

results_bic = pd.DataFrame(index=['AR{}'.format(i) for i in range(p_min,p_max+1)],

columns=['MA{}'.format(i) for i in range(q_min,q_max+1)])

for p,d,q in itertools.product(range(p_min,p_max+1),

range(d_min,d_max+1),

range(q_min,q_max+1)):

if p==0 and d==0 and q==0:

results_bic.loc['AR{}'.format(p), 'MA{}'.format(q)] = np.nan

continue

try:

model = sm.tsa.SARIMAX(ts_train, order=(p, d, q),

#enforce_stationarity=False,

#enforce_invertibility=False,

)

results = model.fit()

results_bic.loc['AR{}'.format(p), 'MA{}'.format(q)] = results.bic

except:

continue

results_bic = results_bic[results_bic.columns].astype(float)

fig, ax = plt.subplots(figsize=(10, 8))

ax = sns.heatmap(results_bic,

mask=results_bic.isnull(),

ax=ax,

annot=True,

fmt='.2f',

);

ax.set_title('BIC');

train_results = sm.tsa.arma_order_select_ic(ts_train, ic=['aic', 'bic'], trend='nc', max_ar=4, max_ma=4)

print('AIC', train_results.aic_min_order)

print('BIC', train_results.bic_min_order)

OUT:

AIC (4, 2)

BIC (1, 1)

4、数据切分

n_train=int(0.95*n_sample)+1

n_forecast=n_sample-n_train

#ts_df

ts_train = ts_df.iloc[:n_train]['value']

ts_test = ts_df.iloc[n_train:]['value']

5、arima模型建立

arima200 = sm.tsa.SARIMAX(ts_train, order=(2,0,0))#由order传入p,d,q

model_results = arima200.fit()

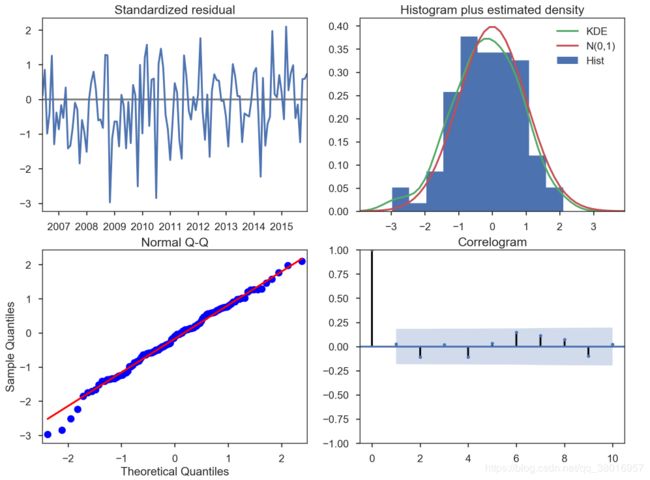

6、模型稳定性的判断

我们的主要关切是确保我们的模型的残差是不相关的,并且平均分布为零。 如果季节性ARIMA模型不能满足这些特性,这是一个很好的迹象,可以进一步改善。

残差在数理统计中是指实际观察值与估计值(拟合值)之间的差。“残差”蕴含了有关模型基本假设的重要信息。如果回归模型正确的话, 我们可以将残差看作误差的观测值。 它应符合模型的假设条件,且具有误差的一些性质。利用残差所提供的信息,来考察模型假设的合理性及数据的可靠性称为残差分析

在这种情况下,我们的模型诊断表明,模型残差正常分布如下:

-

在右上图中,我们看到红色KDE线与N(0,1)行(其中N(0,1) )是正态分布的标准符号,平均值0 ,标准偏差为1 ) 。 这是残留物正常分布的良好指示。

-

左下角的qq图显示,残差(蓝点)的有序分布遵循采用N(0, 1)的标准正态分布采样的线性趋势。 同样,这是残留物正常分布的强烈指示。

-

随着时间的推移(左上图)的残差不会显示任何明显的季节性,似乎是白噪声。 这通过右下角的自相关(即相关图)来证实,这表明时间序列残差与其本身的滞后版本具有低相关性。

7、fbprophet框架

时间序列受四种成分影响:

-

趋势:宏观、长期、持续性的作用力,比如我国房地产价格;

-

周期:比如商品价格在较短时间内,围绕某个均值上下波动;

-

季节:变化规律相对固定,并呈现某种周期特征。比如每年国内航班的旅客数、空调销售量、每周晚高峰时间等。“季节”不一定按年计。每周、每天的不同时段的规律,也可称作季节性。

-

随机:随机的不确定性,比如10分钟内A股的股指变化,也是人们常说的随机过程(Stochastic Process)

Prophet所针对的,是Facebook的商业预测任务,这些任务一般具有以下特征:

按小时、日、周的观测值,至少是几个月的历史数据(最好是一年);

多种和人类活动相关的强周期性:比如每周的某日,一年中的某个时间;

按不确定间隔出现,已知的重要节假日,比如超级碗(Super Bowl);

合理数量的空白观测值或异常值;

时间趋势会转折,比如新产品发布;

非线性增长的趋势,比如到达了某种自然局限或饱和。

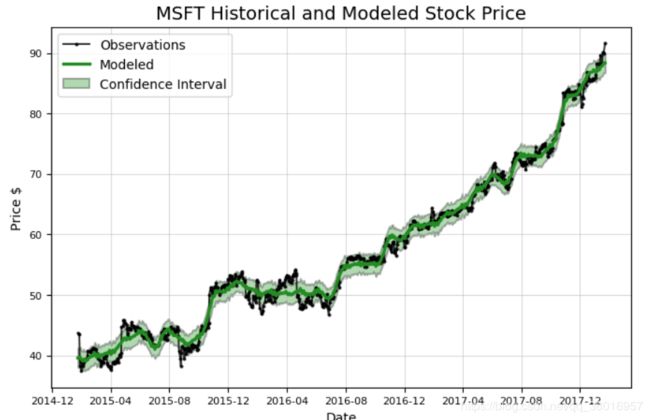

分析微软股票:

microsoft = Stocker('MSFT') #MSFT股票名字,Stocker包含相关 函数

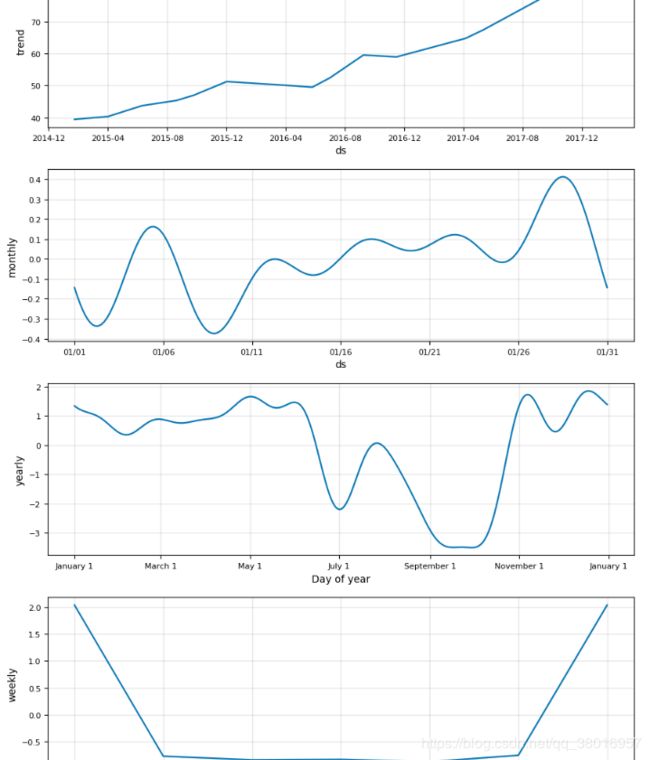

model, model_data = microsoft.create_prophet_model(days=0) #预测未来days天

model.plot_components(model_data)

plt.show()

可分析时间段内的趋势:

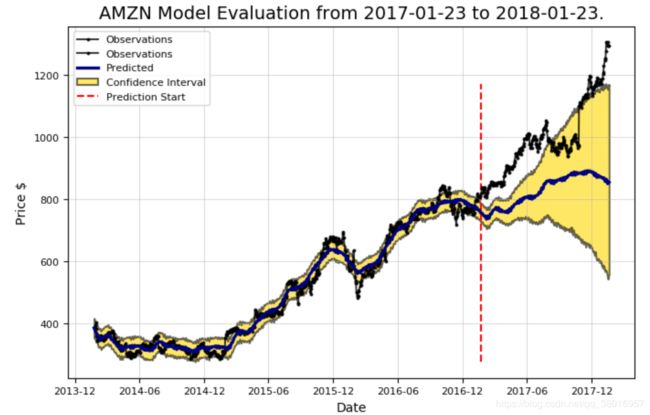

分析亚马逊股票:

模型评估:

评估的指标包括:真实值和预测值之间的平均误差,上升与下降趋势,置信区间

amazon.evaluate_prediction()

OUT:

Prediction Range: 2017-01-23 to 2018-01-23.

Predicted price on 2018-01-20 = $855.17.

Actual price on 2018-01-19 = $1294.58.

Average Absolute Error on Training Data = $18.23.

Average Absolute Error on Testing Data = $164.56.

When the model predicted an increase, the price increased 56.64% of the time.

When the model predicted a decrease, the price decreased 43.81% of the time.

The actual value was within the 80% confidence interval 24.10% of the time.

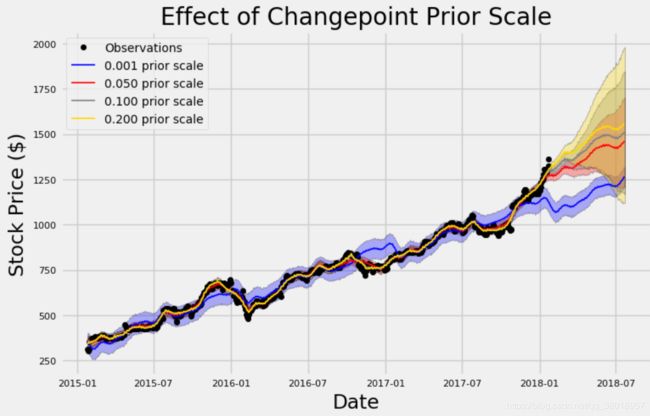

优化:

Changepoint Prior Scale

该参数指定了突变点的权重,突变点就是那些突然上升,下降,或者是幅度突然变化明显的

权重大了,模型就会越符合于我们当前的训练数据集,但是过拟合也更大了。

权重小了,模型可能就欠拟合了,达不到我们预期的要求了。

选择了4组参数[0.001, 0.05, 0.1, 0.2]来观察结果

amazon.changepoint_prior_analysis(changepoint_priors=[0.001, 0.05, 0.1, 0.2])

- 先来看蓝色的线,它的参数值设置的是最小的,看起来它在自己玩自己的,非常平均,但是欠拟合很明显

- 对于黄色的线,它非常接近于我们的训练数据集,层次鲜明,但是过拟合问题又很头疼

- 默认的参数是0.05,它在中间位置

评估

根据训练集预测的的误差,测试集预测的误差进行评估

amazon.changepoint_prior_validation(start_date='2016-01-04', end_date='2017-01-03', changepoint_priors=[0.001, 0.05, 0.1, 0.2])

OUT:

Validation Range 2016-01-04 to 2017-01-03.

cps train_err train_range test_err test_range

0 0.001 44.475809 152.841613 149.373638 152.841541

1 0.050 11.203019 35.788779 152.033810 140.260382

2 0.100 10.722908 34.650575 152.903481 179.199686

3 0.200 9.725255 31.909034 127.604543 329.325001

咱们来试试更大的突变点值

amazon.changepoint_prior_validation(start_date='2016-01-04', end_date='2017-01-03', changepoint_priors=[0.25,0.4, 0.5, 0.6,0.7,0.8])

Validation Range 2016-01-04 to 2017-01-03.

OUT:

cps train_err train_range test_err test_range

0 0.25 9.252699 30.686445 114.198811 451.654025

1 0.40 8.546549 28.809594 78.462455 768.760178

2 0.50 8.421606 28.542588 72.964334 819.560631

3 0.60 8.253096 28.000743 66.301627 949.097852

4 0.70 8.177868 27.857483 66.585793 920.312754

5 0.80 8.142373 27.763866 67.160883 1013.350436