【量化笔记】Markowitz均值-方差模型

Markowitz均值-方差模型是一种确定在N种资产上投资比例的模型

假定现在投资人初始财富 W 0 W_0 W0,在N种资产上的投资比重分别为 w 1 , w 2 , w 3 , . . . , w N w_1,w_2,w_3,...,w_N w1,w2,w3,...,wN,未来期望收益率为 R p R_p Rp

投资者的目标是收益最大化的同时,使风险最小化

所以投资过程可以抽象为:

m a x w i E [ U ( R p ) ] = E [ U ( ∑ i = 1 N w i R i ) ] s . t . ∑ i = 1 N w i = 1 max_{w_i} \mathbb E[U(R_p)]= \mathbb E[U(\sum_{i=1}^{N}w_iR_i)] \\s.t. \sum_{i=1}{N}w_i=1 maxwiE[U(Rp)]=E[U(∑i=1NwiRi)]s.t.∑i=1Nwi=1(收益最大化)

m i n w i σ 2 ( R p ) = ∑ i = 1 N w i 2 σ 2 ( R i ) + ∑ i < > j w i w j σ ( R i , R j ) s . t R p = ∑ i = 1 N w i E ( R i ) ∑ i = 1 N w i = 1 min_{w_i} \sigma^2(R_p) = \sum_{i=1}^{N}w_i^2\sigma^2(R_i)+\sum_{i <> j}w_iw_j\sigma(R_i,R_j) \\s.t \ R_p=\sum_{i=1}^N w_i\mathbb E(R_i) \\\sum_{i=1}^{N}w_i=1 minwiσ2(Rp)=∑i=1Nwi2σ2(Ri)+∑i<>jwiwjσ(Ri,Rj)s.t Rp=∑i=1NwiE(Ri)∑i=1Nwi=1(风险最小化)

假设 R 1 , R 2 , . . . , R N R_1,R_2,...,R_N R1,R2,...,RN均服从正态分布,进一步假设 U ( . ) U(.) U(.)是常见的凹函数。

跳过一系列解方程的过程,这是一个二次规划问题,最后解的形式为:

w ∗ = a + b R p w^*= a+bR_p w∗=a+bRp

其中 a = ζ Σ − 1 e − α Σ − 1 R ‾ ζ δ − α 2 b = δ Σ − 1 R ‾ − α Σ − 1 e ζ δ − α 2 a=\frac{\zeta \Sigma^{-1}e-\alpha\Sigma^{-1}\overline R}{\zeta \delta-\alpha^2} \\b=\frac{\delta \Sigma^{-1}\overline R-\alpha\Sigma^{-1}e}{\zeta \delta-\alpha^2} a=ζδ−α2ζΣ−1e−αΣ−1Rb=ζδ−α2δΣ−1R−αΣ−1e

其中

α = R ‾ ′ Σ − 1 e ζ = R ‾ ′ Σ − 1 R ‾ δ = e ′ Σ − 1 e \alpha = \overline R' \Sigma^{-1}e \\\zeta=\overline R' \Sigma^{-1} \overline R \\\delta = e'\Sigma^{-1}e α=R′Σ−1eζ=R′Σ−1Rδ=e′Σ−1e

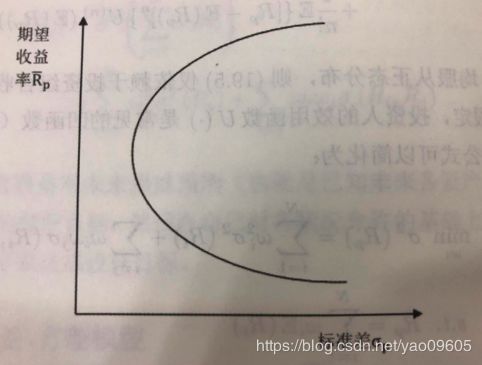

只考虑风险资产的效率前缘:

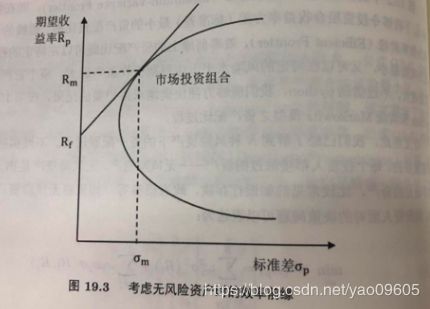

下面考虑存在无风险投资的情况,比如银行存款,假设无风险投资的收益率为 R f R_f Rf

那么我们的投资模型可以重新抽象为:

m i n w i σ 2 ( R p ) = ∑ i = 1 N w i 2 σ 2 ( R i ) + ∑ i < > j w i w j σ ( R i , R j ) s . t . R ‾ p = R f + ∑ i = 1 N w i [ E ( R i ) − R f ] min_{w_i} \sigma^2(R_p) = \sum_{i=1}^N w_i^2\sigma^2(R_i) + \sum_{i<>j}{w_iw_j\sigma(R_i,R_j)} \\s.t.\ \overline R_p = R_f + \sum_{i=1}{N}w_i [ \mathbb E(R_i)-R_f] minwiσ2(Rp)=∑i=1Nwi2σ2(Ri)+∑i<>jwiwjσ(Ri,Rj)s.t. Rp=Rf+∑i=1Nwi[E(Ri)−Rf]

求解结果是:

w ∗ = R ‾ p − R f ζ − 2 α R f + δ R f 2 Σ − 1 ( R ‾ − R f e ) w^* = \frac{\overline R_p-R_f}{\zeta -2\alpha R_f+\delta R^2_f} \Sigma^-1(\overline R-R_fe) w∗=ζ−2αRf+δRf2Rp−RfΣ−1(R−Rfe)

图中直线的表示了风险和收益的关系,风险越高收益越高,这是符合直觉的。

表达式为:

E ( R p ) = R f + E ( R m ) − R f σ m σ p \mathbb E(R_p)=R_f +\frac{\mathbb E(R_m)-R_f}{\sigma_m}\sigma_p E(Rp)=Rf+σmE(Rm)−Rfσp

如此可以得到CAPM模型的结论:对于任何资产组合q,其收益率 R q R_q Rq满足

E ( R q ) = R f + β q m [ E ( R m ) − R f ] \mathbb E(R_q) = R_f +\beta_{qm}[\mathbb E(R_m)-R_f] E(Rq)=Rf+βqm[E(Rm)−Rf]

其中 β q m = σ ( R q , R m ) σ 2 ( R m ) \beta_{qm} = \frac{\sigma(R_q,R_m)}{\sigma^2(R_m)} βqm=σ2(Rm)σ(Rq,Rm)

投资组合也可以是单一资产:

E ( R i ) = R f + β i m [ E ( R m ) − R f ] \mathbb E(R_i) = R_f +\beta_{im}[\mathbb E(R_m)-R_f] E(Ri)=Rf+βim[E(Rm)−Rf]

其中 β i m = σ ( R i , R m ) σ 2 ( R m ) \beta_{im} = \frac{\sigma(R_i,R_m)}{\sigma^2(R_m)} βim=σ2(Rm)σ(Ri,Rm)