Python之数据分析(numpy裁剪、压缩、累乘,样本相关性曲线的绘制)

文章目录

- 一、裁剪、压缩、累乘

- 二、样本相关性曲线

一、裁剪、压缩、累乘

1、裁剪

- 概念:指的是削掉波峰或波谷这类型的,将调用数组中小于min的元素设置为min,大于max的元素设置为max

- 用法:ndarray.clip(min=最小值, max=最大值)

2、压缩

- 概念:返回调用数组中满足给定条件的元素

- 用法:ndarray.compress(条件)

3、累乘

- 结果累乘:返回调用数组中各元素的乘积,是累乘结果

ndarray.prod() - 过程累乘:返回调用数组中个元素计算累乘的过程数组,是累乘过程

ndarray.cumprod()

4、练习代码

import numpy as np

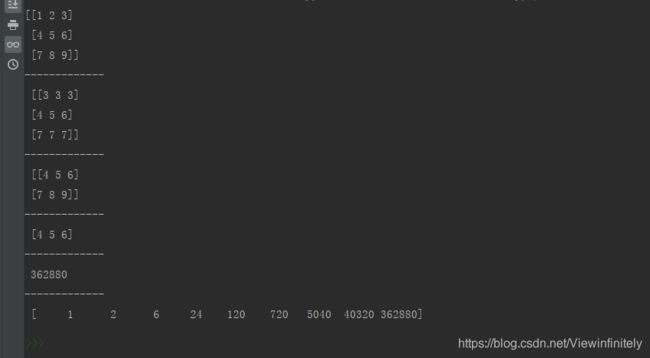

a = np.arange(1, 10).reshape(3, 3)

print(a)

# 裁剪

b = a.clip(min=3, max=7)

print('-------------\n', b)

# 压缩

c = a.compress(a.ravel() > 3).reshape(-1, 3)

# 压缩只能处理一维数组,因此需要ravel扁平化一下,在reshape变为任意行3列的二维数组

print('-------------\n', c)

# 因为条件两边都是布尔型数组,不是单单的布尔值,不能用and

# 当有多个条件时,需要用 & 符号做与运算,并且在两边加上小括号()

d = a.compress((3 < a.ravel()) & (a.ravel() < 7))

print('-------------\n', d)

# 累乘结果

e = a.prod()

print('-------------\n', e)

# 累乘过程

f = a.cumprod()

print('-------------\n', f)

二、样本相关性曲线

1、样本相关性系数与相关性矩阵

-

样本:

a = [a1, a2, …, an]

b = [b1, b2, …, bn] -

均值:

ave(a) = (a1 + a2 + … + an)/n

ave(b) = (b1 + b2 +… + bn)/n -

离差:

dev(a) = [a1, a2, …, an] - ave(a)

dev(b) = [b1, b2, …, bn] - ave(b) -

方差:

var(a) = ave(dev(a)dev(a))

var(b) = ave(dev(b)dev(b)) -

标准差:

std(a) = sqrt(var(a))

std(b) = sqrt(var(b)) -

协方差:反映协同效应

cov(a,b) = ave(dev(a)dev(b))

cov(b,a) = ave(dev(b)dev(a)) -

样本相关性系数:

反映相关性程度,[-1, 1]之间的一个数,正负表示了相关性的方向,绝对值表示相关性的强弱,0表示不相关。

-

样本相关性矩阵

cov(a,b)/std(a)std(b))

cov(b,a)/std(b)std(a))

2、用numpy计算相关性矩阵

- numpy.corrcoef(a, b)

a,b参数分别对应两条曲线的当天的日收益(收益理想差分-每天的收盘价)

3、样本相关性案例

import datetime as dt

import numpy as np

import matplotlib.pylab as mp

import matplotlib.dates as md

def dmy2ymd(dmy):

dmy = str(dmy, encoding='utf-8') # 转码dmy日期

date = dt.datetime.strptime(dmy, '%d-%m-%Y').date() # 获取时间对象

ymd = date.strftime('%Y-%m-%d')

return ymd

dates, beer_closing_prices = np.loadtxt(

'0=数据源/beer_price2.csv', delimiter=',',

usecols=(0, 4), unpack=True,

dtype=np.dtype('M8[D], f8'),

converters={0: dmy2ymd}

)

__, apple_closing_prices = np.loadtxt(

'0=数据源/apple_price.csv', delimiter=',',

usecols=(0, 4), unpack=True,

dtype=np.dtype('M8[D], f8'),

converters={0: dmy2ymd}

)

# 用理想差分(后一天减去前一天的值)求日收益,再除每天的收盘价

beer_returns = np.diff(beer_closing_prices)/beer_closing_prices[:-1]

apple_returns = np.diff(apple_closing_prices)/apple_closing_prices[:-1]

# 算样本平均值、离差、方差和标准差

ave_a = np.mean(beer_returns) # 均值

dev_a = beer_returns - ave_a # 离差

var_a = np.mean(dev_a * dev_a) # 方差

std_a = np.sqrt(var_a) # 标准差

ave_b = np.mean(apple_returns)

dev_b = apple_returns - ave_b

var_b = np.mean(dev_b * dev_b)

std_b = np.sqrt(var_b)

# 算协方差

cov_ab = np.mean(dev_a * dev_b)

cov_ba = np.mean(dev_b * dev_a)

# 相关性矩阵

covs = np.array([

[var_a, cov_ab],

[cov_ba, var_b]

])

stds = np.array([

[std_a * std_a, std_a * std_b],

[std_b * std_a, std_b * std_b]

])

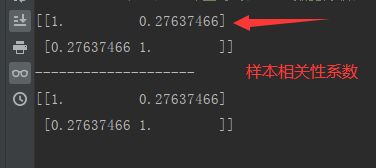

corr = covs / stds

print(corr, end='\n--------------------\n') # 打印相关性矩阵,左斜对角线是相关性系数,即相关度;右斜对角线都是1

# 用numpy计算相关性矩阵

corr2 = np.corrcoef(beer_returns, apple_returns)

print(corr2)

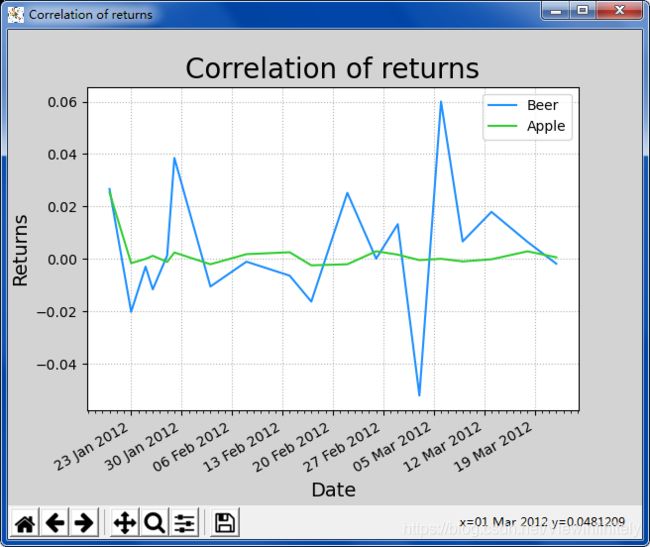

# 曲线图基础设置

mp.figure('Correlation of returns', facecolor='lightgray')

mp.title('Correlation of returns', fontsize=20)

mp.xlabel('Date', fontsize=14)

mp.ylabel('Returns', fontsize=14)

# 主刻度设置为以周一为起始的星期格式

ax = mp.gca() # 获取刻度线(坐标轴)

ax.xaxis.set_major_locator(

md.WeekdayLocator(byweekday=md.MO)

)

# 次刻度设置为以天为单位

ax.xaxis.set_minor_locator(

md.DayLocator()

)

# 主刻度的格式化

ax.xaxis.set_major_formatter(

md.DateFormatter('%d %b %Y')

)

mp.tick_params(labelsize=10) # 字体

mp.grid(linestyle=':') # 网格线

# 绘制曲线

dates = dates.astype(md.datetime.datetime) # 将日期标准化成numpy的日期

mp.plot(dates[:-1], beer_returns, c='dodgerblue', label='Beer')

mp.plot(dates[:-1], apple_returns, c='limegreen', label='Apple')

mp.legend() # 显示图例

mp.gcf().autofmt_xdate() # 设置格式展示的自动化调整

mp.show() # 显示图像

4、案例效果