机器学习 笔记(一)

概念&基础

流程:

fit就是拟合

分类任务:

二分类:不是0就是1

多分类:数字识别、图像识别、风险评级

多标签分类:多种类型进行归类

回归任务: 结果是一个连续数字的值,而非一个类别。

监督学习: 给机器的训练数据拥有“标记”或者“答案”。一般用于分类、回归

非监督学习: 给机器的训练数据没有“标记”或者“答案”。一般用于聚类分析、降维、异常检测

半监督学习: 一部分数据有答案,另一部分数据没有。先用非监督学习对数据进行处理,再用监督学习进行训练和预测

增强学习: 根据周围环境的情况,采取行动,根据采取行动的结果,学习行为方式。

欠拟合: 不能完整表述数据关系

过拟合: 过多的表达了数据间的噪音关系

Numpy

import numpy as np

np.array np.dtype np.zeros np.full np.arange np.linspace

np.random.randint np.random.seed np.random.random() np.random.normal()

axis(0指行,1指列)

# 合并拼接

np.concatenate([x,y])

np.vstack([x,y]) np.hstack([x,y])

# 分割

np.split() np.vsplit() np.hsplit()

# 运算

A.dot(B) 乘积

A.T 转置

np.tile() 堆叠

np.linalg.inv() 矩阵的逆

np.linalg.pinv() 伪逆矩阵

np.sum() .min() .max() .prod()乘积 .mean() .median() .percentile()百分位

np.var()方差 .std()标准差

# 索引

np.argmin() 最小值索引 argsort() 元素索引

np.shuffle() 打乱顺序 np.sort()

np.partition() argpartition()

# fancy indexing

np.count_nonzero() np.any() np.all()

Matplotlib

import matplotlib.pyplot as plt

# 折线图

plt.plot(x,y,color="颜色",linestyle="线性",label="图示")

plt.show()

plt.xlim() ylim() xy轴的范围

plt.axis([x0,x1,y0,y1]) 调节xy轴的范围

plt.xlabel() ylabel() xy标签

plt.legrnd() 显示图例

plt.title() 标题

# 散点图

plt.scatter(x,y,alpha="透明度")

#bar 条形图

plt.bar()

# 直方图

plt.hist()

数据预处理

数据归一化

数据分布没有明显边界:均值归一化(StandardScaler)

数据分布有明显边界:最值归一化(MinMaxScaler)

StandardScaler

# 测试集必须使用训练集的均值和方差,即 standardScalar.fit(X_train) 后的数据

from sklearn.preprocessing import StandardScaler

standardScalar = StandardScaler()

standardScalar.fit(X_train)

standardScalar.mean_ 均值

standardScalar.scale_ 方差

standardScalar.transform(X_train) 归一化

MinMaxScaler

from sklearn.preprocessing import MinMaxScaler

minmaxscaler = MinMaxScaler()

minmaxscaler.fit(X_train)

X_train = minmaxscaler.transform(X_train)

X_test_standard = minmaxscaler.transform(X_test)

kNeighbors = KNeighborsClassifier(n_neighbors=3)

kNeighbors.fit(X_train,y_train)

kNeighbors.score(X_test_standard, y_test)

KNN

附近最近的k个点,解决分类问题,1最好,0最差

需要对数据进行归一化处理

缺点:维数灾难、不可解释、容易受异常值的影响

距离计算方式:欧拉距离、曼哈顿距离、明可夫斯基距离-------具体算法自行百度

KNeighborsClassifier 超参数

参数:

n_neighbors: int, 可选参数(默认为 5),查询的默认邻居的数量

weights(权重): str or callable(自定义类型), 可选参数(默认为 ‘uniform’)

用于预测的权重函数。可选参数如下:

- ‘uniform’ : 统一的权重,就是比较个数占比

- ‘distance’ : 权重点等于他们距离的倒数。就是比较距离的倒数,选择更近的

- [callable] : 自定义的方法

algorithm(算法): {‘auto’, ‘ball_tree’, ‘kd_tree’, ‘brute’}, 可选参数(默认为 'auto')

leaf_size(叶子数量): int, 可选参数(默认为 30)

传入BallTree或者KDTree算法的叶子数量。此参数会影响构建、查询BallTree或者KDTree的速度,以及存储BallTree或者KDTree所需要的内存大小。 此可选参数根据是否是问题所需选择性使用。

p: integer, 可选参数(默认为 2),距离算法的选择,1是曼哈顿距离,2是欧拉距离,其它是明可夫斯基距离

metric(矩阵): string or callable, 默认为 ‘minkowski’,用于树的距离矩阵

metric_params(矩阵参数): dict, 可选参数(默认为 None),给矩阵方法使用的其他的关键词参数。

n_jobs: int, 可选参数(默认为 1)

用于搜索邻居的,可并行运行的任务数量。如果为-1, 任务数量设置为CPU核的数量。

基本应用

from sklearn.neighbors import KNeighborsClassifier

kNN_classifier = KNeighborsClassifier(n_neighbors=6)

kNN_classifier.fit(X_train, y_train)

score = kNN_classifier.score(X_test,y_test)

y_pred = kNN_classifier.predict(x)

网格搜索 找到更好的超参数

param_grid = [

{

'weights': ['uniform'],

'n_neighbors': [i for i in range(1, 11)]

},

{

'weights': ['distance'],

'n_neighbors': [i for i in range(1, 11)],

'p': [i for i in range(1, 6)]

}

]

knn_clf = KNeighborsClassifier()

grid_search = GridSearchCV(knn_clf, param_grid, , n_jobs=-1, verbose=2,cv = 5)

grid_search.fit(X_train, y_train)

grid_search.best_estimator_

grid_search.best_score_

grid_search.best_params_

grid_search.best_estimator_.score(X_test_standard, y_test)

KNeighborsRegressor 解决线性回归的问题

from sklearn.neighbors import KNeighborsRegressor

knn_reg = KNeighborsRegressor()

knn_reg.fit(X_train_standard, y_train)

knn_reg.score(X_test_standard, y_test)

线性回归

典型的参数学习,采用正规方程解。损失函数尽可能小(最小二乘法),目标函数尽可能大。

多元线性回归不需要对数据进行归一化处理。对数据具有强解释性。

线性回归算法的指标:

均方误差 MSE

均方根误差 RMSE

平均绝对误差 MAE

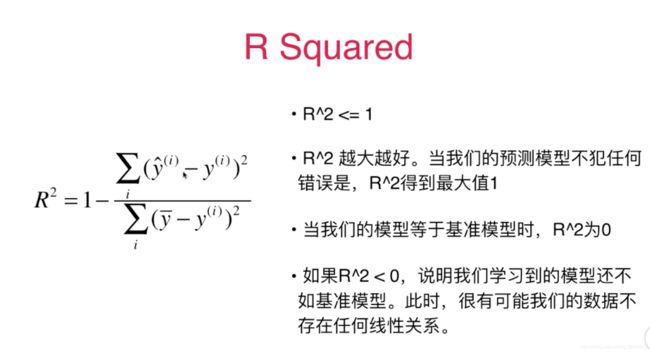

R Squared

from sklearn.metrics import mean_squared_error

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import r2_score

mean_squared_error(y_test, y_predict)

mean_absolute_error(y_test, y_predict)

r2_score(y_test, y_predict)

基本应用

from sklearn.linear_model import LinearRegression

lin_reg = LinearRegression()

lin_reg.fit(X_train, y_train)

lin_reg.coef_ 返回的参数矩阵

lin_reg.intercept_ 截距

lin_reg.score(X_test, y_test)

梯度下降法

不是机器学习算法,一种基于搜索的最优化方法。最小化一个损失函数。

需要进行数据归一化

随机梯度下降法

from sklearn.linear_model import SGDRegressor

sgd_reg = SGDRegressor()

sgd_reg.fit(X_train_standard, y_train)

sgd_reg.score(X_test_standard, y_test)

主成分分析法

主要用于数据的降维、降噪

均值为0

PCA超参数

参数:

n_components:降维后的特征维度数目

copy: 表示是否在运行算法时,将原始数据复制一份。默认为True,则运行PCA算法后,原始数据的值不会有任何改变。

whiten: 白化。所谓白化,就是对降维后的数据的每个特征进行标准化,让方差都为1。

svd_solver: 即指定奇异值分解SVD的方法,有4个可以选择的值:{‘auto’, ‘full’, ‘arpack’, ‘randomized’}。

'randomized' 一般适用于数据量大,数据维度多同时主成分数目比例又较低的PCA降维,它使用了一些加快SVD的随机算法。

'full' 则是传统意义上的SVD,使用了scipy库对应的实现。

'arpack' 和randomized的适用场景类似,区别是randomized使用的是scikit-learn自己的SVD实现,而arpack直接使用了scipy库的sparse SVD实现。当svd_solve设置为'arpack'时,保留的成分必须少于特征数,即不能保留所有成分。

默认是'auto',即PCA类会自己去在前面讲到的三种算法里面去权衡,选择一个合适的SVD算法来降维。

当设置 n_components == 'mle'时,需要和参数svd_solver一起使用,且svd_solver需要选择 'full' 参数;

即pca = PCA(n_components = 'mle',svd_solver='full');同时要保证输入数据的样本数多于特征数才可执行成功。

explained_variance_:降维后的各主成分的方差值,方差值越大,则说明越是重要的主成分

explained_variance_ratio_:降维后的各主成分的方差值占总方差值的比例,这个比例越大,则越是重要的主成分

PCA

from sklearn.decomposition import PCA

from sklearn.neighbors import KNeighborsClassifier

pca = PCA(n_components=2)

pca.fit(X_train)

X_train_reduction = pca.transform(X_train)

X_test_reduction = pca.transform(X_test)

knn_clf = KNeighborsClassifier()

knn_clf.fit(X_train_reduction, y_train)

pca.explained_variance_ratio_

pca = PCA(0.95) 个数能解释原来的数据95%以上的方差

pca.n_components_

多项式回归

添加新的特征

超参数

参数:

degree:多项式的阶数

interaction_only: 如果值为true(默认是false),则会产生相互影响的特征集

include_bias:是否包含偏差列

基本应用

from sklearn.preprocessing import PolynomialFeatures

poly = PolynomialFeatures(degree=2)

poly.fit(X)

X2 = poly.transform(X)

from sklearn.linear_model import LinearRegression

lin_reg2 = LinearRegression()

lin_reg2.fit(X2, y)

y_predict2 = lin_reg2.predict(X2)

Pipeline 基本应用

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

poly_reg = Pipeline([

("poly", PolynomialFeatures(degree=2)),

("std_scaler", StandardScaler()),

("lin_reg", LinearRegression())

])

# 按照管道一步步往下执行

poly_reg.fit(X, y)

y_predict = poly_reg.predict(X)

交叉验证

网格搜索就是采用的交叉验证

基本应用

from sklearn.model_selection import cross_val_score

knn_clf = KNeighborsClassifier()

cross_val_score(knn_clf, X_train, y_train,cv = 5)

模型正则化

过拟合是因为参数过大,正则化是为了让参数尽可能的小

岭回归 ----- L2正则项

超参数

参数:

alpha: 正则项系数,值越大正则项占比越大。初始值建议一开始设置为0,这样先确定一个比较好的学习率,学习率一旦确定,给alpha一个较小的 值,然后根据验证集上的准确率,增大或减小10倍。10倍是粗调节,当确定了合适的数量级后,再在同一个数量级内细调节。

fit_intercept:布尔值,指定是否需要计算截距b值。False则不计算b值。

normalize:布尔值。如果等于True,模型训练之前会把数据归一化。

copy_X:布尔值。如果设置为True,则会复制一份训练数据。

max_iter:整数。指定了最大迭代次数。如果为None,则采用默认值。

tol:阈值。判断迭代是否收敛或者是否满足精度的要求。

solver:字符串。指定求解最优化问题的算法。

(1).solver='auto',根据数据集自动选择算法。

(2).solver='svd',采用奇异值分解的方法来计算

(3).solver='cholesky',采用scipy.linalg.solve函数求解最优解。

(4).solver='sparse_cg',才哟个scipy.sparse.linalg.cg函数来求取最优解。

(5).solver='sag',采用Stochastic Average Gradient descent算法求解最优化问题。

random_state:一个整数或者一个RandomState实例,或者为None。它在solver="sag"时使用。

(1).如果为整数,则它指定了随机数生成器的种子。

(2).如果为RandomState实例,则指定了随机数生成器。

(3).如果为None,则使用默认的随机数生成器。

基本应用

from sklearn.linear_model import Ridge

def RidgeRegression(degree, alpha):

return Pipeline([

("poly", PolynomialFeatures(degree=degree)),

("std_scaler", StandardScaler()),

("ridge_reg", Ridge(alpha=alpha))

])

ridge1_reg = RidgeRegression(20, 1)

ridge1_reg.fit(X_train, y_train)

y1_predict = ridge1_reg.predict(X_test)

mean_squared_error(y_test, y1_predict)

LASSO ---- L1正则项

超参数

参数:

alpha:正则化项中alpha值。

fit_intercept:布尔值,指定是否需要计算截距b值。False则不计算b值。

normalize:布尔值。如果等于True,模型训练之前会把数据归一化。

precompute:一个布尔值或者一个序列。它决定是否提前计算Gram矩阵来加速计算。

max_iter:指定最大迭代次数。

copy_X:布尔值。如果设置为True,则会复制一份训练数据。

tol:阈值。判断迭代是否收敛或者是否满足精度的要求。

warm_start:布尔值。如果为True,那么使用前一次训练结果继续训练。否则从头开始训练。

positive:布尔值。如果为True,那么强制要求权重向量的分量都为正数。

random_state:一个整数或者一个RandomState实例,或者None。

(1):如果为整数,则它指定了随机数生成器的种子。

(2):如果为RandomState实例,则它指定了随机数生成器。

(3):如果为None,则使用默认的随机数生成器。

selection:字符串,可以是"cyclic"或"random"。它指定了当每轮迭代的时候,选择权重向量的哪个分量来更新。

(1)"random":更新的时候,随机选择权重向量的一个分量来更新。

(2)"cyclic":更新的时候,从前向后依次选择权重向量的一个分量来更新。

基本应用

from sklearn.linear_model import Lasso

def LassoRegression(degree, alpha):

return Pipeline([

("poly", PolynomialFeatures(degree=degree)),

("std_scaler", StandardScaler()),

("lasso_reg", Lasso(alpha=alpha))

])

lasso1_reg = LassoRegression(20, 0.01)

lasso1_reg.fit(X_train, y_train)

y1_predict = lasso1_reg.predict(X_test)

mean_squared_error(y_test, y1_predict)

弹性网 — ElasticNet

ElasticNet回归是对Lasso回归和岭回归的融合,其正则化项是L1范数和L2范数的一个权衡。

超参数

参数:

alpha:正则化项中alpha值。

l1_ratio:正则化项中的l1_ratio值。就是L1,L2的比例

fit_intercept:布尔值,指定是否需要计算截距b值。False则不计算b值。

normalize:布尔值。如果等于True,模型训练之前会把数据归一化。

precompute:一个布尔值或者一个序列。它决定是否提前计算Gram矩阵来加速计算。

max_iter:指定最大迭代次数。

copy_X:布尔值。如果设置为True,则会复制一份训练数据。

tol:阈值。判断迭代是否收敛或者是否满足精度的要求。

warm_start:布尔值。如果为True,那么使用前一次训练结果继续训练。否则从头开始训练。

positive:布尔值。如果为True,那么强制要求权重向量的分量都为正数。

random_state:一个整数或者一个RandomState实例,或者None。

(1):如果为整数,则它指定了随机数生成器的种子。

(2):如果为RandomState实例,则它指定了随机数生成器。

(3):如果为None,则使用默认的随机数生成器。

selection:字符串,可以是"cyclic"或"random"。它指定了当每轮迭代的时候,选择权重向量的哪个分量来更新。

(1)"random":更新的时候,随机选择权重向量的一个分量来更新。

(2)"cyclic":更新的时候,从前向后依次选择权重向量的一个分量来更新。

基本应用

from sklearn.linear_model import ElasticNet

regr = ElasticNet(random_state=0)

regr.fit(X, y)

print(regr.coef_)

print(regr.intercept_)

y1_predict = regr.predict(X_test)

逻辑回归

一般解决二分类问题,使训练数据的标签值与预测出来的值之间的误差最小化。

需要求逻辑回归损失函数的梯度,求出参数。

超参数

参数:

penalty:字符串,指定了正则化策略。默认为"L2"

dual:布尔值。默认为False。如果等于True,则求解其对偶形式。只有在penalty="L2"并且solver="liblinear"时才有对偶形式

tol:阈值。判断迭代是否收敛或者是否满足精度的要求。

C:float,默认为1.0.指定了正则化项系数的倒数。必须是一个正的浮点数。他的值越小,正则化项就越大。

fit_intercept:bool值。默认为True。如果为False,就不会计算b值。

intercept_scaling:float, default 1。只有当solver="liblinear"并且fit_intercept=True时,才有意义。

class_weight:dict or 'balanced', default: None。

random_state:int, RandomState instance or None, default: None

solver:字符串,指定求解最优化问题的算法。{'newton-cg', 'lbfgs', 'liblinear', 'sag', 'saga'},default: 'liblinear'

(1)solver='liblinear',对于小数据集,'liblinear'是很好的选择。对于大规模数据集,'sag'和'saga'处理起来速度更快。

(2)solver='newton-cg',采用牛顿法

(3)solver='lbfgs',采用L-BFGS拟牛顿法。

(4)solver='sag',采用Stochastic Average Gradient descent算法。

(5)对于多分类问题,只有'newton-cg','sag','saga'和'lbfgs'处理多项损失; 'liblinear'仅限于'ovr'方案。

(6)newton-cg', 'lbfgs' and 'sag' 只能处理 L2 penalty, 'liblinear' and 'saga' 能处理 L1 penalty。

max_iter:指定最大迭代次数。default: 100。

multi_class:{'ovr', 'multinomial'}, default: 'ovr'。指定对分类问题的策略。

使用multinomial 采用ovo方式来分类,需要使用solver参数,教程用了newton-cg。

LogisticRegression(multi_class="multinomial", solver="newton-cg")

verbose:用于开启或者关闭迭代中间输出日志功能。

warm_start:布尔值。如果为True,那么使用前一次训练结果继续训练。否则从头开始训练。

n_jobs:int, default: 1。指定任务并行时的CPU数量。如果为-1,则使用所有可用的CPU。

基本应用

from sklearn.linear_model import LogisticRegression

log_reg = LogisticRegression()

log_reg.fit(X_train, y_train)

log_reg.score(X_test, y_test)

# 耗时更长

from sklearn.linear_model import LogisticRegressionCV

log_reg_cv = LogisticRegressionCV()

log_reg_cv.fit(X_train, y_train)

OvO and OvR

多分类

from sklearn.multiclass import OneVsRestClassifier

ovr = OneVsRestClassifier(log_reg)

ovr.fit(X_train, y_train)

ovr.score(X_test, y_test)

from sklearn.multiclass import OneVsOneClassifier

ovo = OneVsOneClassifier(log_reg)

ovo.fit(X_train, y_train)

ovo.score(X_test, y_test)

混淆矩阵

评价分类结果

TN(00) FN(10) TP(11) FP (01)

二分类极度偏斜

精准率:TP/(TP+FP) 预测的结果,正确的概率

召回率:TP/(TP+FN) 关注的事件真实发生了,成功的预测的结果

F1 Score: 2*精准率*召回率/(精准率+召回率) 精准率和召回率的调和平均值

基本应用

# 混淆矩阵

from sklearn.metrics import confusion_matrix

confusion_matrix(y_test, y_log_predict)

# 精准率

from sklearn.metrics import precision_score

precision_score(y_test, y_log_predict)

# 多分类

precision_score(y_test, y_predict, average="micro")

# 召回率

from sklearn.metrics import recall_score

recall_score(y_test, y_log_predict)

# 调和平均值

from sklearn.metrics import f1_score

f1_score(y_test, y_predict)

# Precision-Recall曲线

log_reg = LogisticRegression()

log_reg.fit(X_train, y_train)

decision_scores = log_reg.decision_function(X_test)

from sklearn.metrics import precision_recall_curve

precisions, recalls, thresholds = precision_recall_curve(y_test, decision_scores)

# ROC

from sklearn.metrics import roc_curve

fprs, tprs, thresholds = roc_curve(y_test, decision_scores)

# ROC 曲线面积

from sklearn.metrics import roc_auc_score

roc_auc_score(y_test, decision_scores)

支撑向量机 SVM

解决的是线性可分问题,尝试寻找一个最优的决策边界

距离两个类别的最近的样本(支撑向量 )最远,最大化margin

需要对数据进行归一化

基本应用

# 标准化

from sklearn.preprocessing import StandardScaler

standardScaler = StandardScaler()

standardScaler.fit(X)

X_standard = standardScaler.transform(X)

# 线性svm

from sklearn.svm import LinearSVC

# c取值越小,容错空间越大

svc = LinearSVC(C=1e9)

svc.fit(X_standard, y)

# 使用多项式核函数的SVM

from sklearn.svm import SVC

def PolynomialKernelSVC(degree, C=1.0):

return Pipeline([

("std_scaler", StandardScaler()),

("kernelSVC", SVC(kernel="poly", degree=degree, C=C))

])

poly_kernel_svc = PolynomialKernelSVC(degree=3)

poly_kernel_svc.fit(X, y)

# 高斯核函数

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import Pipeline

from sklearn.svm import SVC

def RBFKernelSVC(gamma):

return Pipeline([

("std_scaler", StandardScaler()),

("svc", SVC(kernel="rbf", gamma=gamma))

])

svc = RBFKernelSVC(gamma=1)

svc.fit(X, y)

# 解决回归问题

from sklearn.svm import LinearSVR

from sklearn.svm import SVR

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import Pipeline

def StandardLinearSVR(epsilon=0.1):

return Pipeline([

('std_scaler', StandardScaler()),

('linearSVR', LinearSVR(epsilon=epsilon))

])

svr = StandardLinearSVR()

svr.fit(X_train, y_train)

决策树

信息熵,随机变量不确定度的度量。

熵越大,不确定性越高,越小,不确定性越低。

超参数

参数:

criterion:默认为"gini",衡量分类的方法

splitter:默认为"best",一种用来在节点中选择分类的策略

max_features:在进行分类时需要考虑的特征数。

max_depth:表示树的最大深度。

min_samples_split:一个节点需要的最少的样本数。默认为2

min_samples_leaf:一个叶节点所需要的最小样本数。默认为1

min_weight_fraction_leaf:一个叶节点的输入样本所需要的最小的加权分数。默认为0

max_leaf_nodes:最多有多少个叶子节点。

class_weight:类的关联权值

random_state:随机种子

persort:是否预分类数据以加速训练时最好分类的查找。默认为False

基本应用

# 分类

# 使用信息熵

from sklearn.tree import DecisionTreeClassifier

dt_clf = DecisionTreeClassifier(max_depth=2, criterion="entropy", random_state=42)

dt_clf.fit(X, y)

# 分类

# 使用基尼系数

from sklearn.tree import DecisionTreeClassifier

dt_clf = DecisionTreeClassifier(max_depth=2, criterion="gini", random_state=42)

dt_clf.fit(X, y)

# 回归

from sklearn.tree import DecisionTreeRegressor

dt_reg = DecisionTreeRegressor()

dt_reg.fit(X_train, y_train)

集成学习

多个算法训练同一组数据,结果少数服从多数。

基本应用

from sklearn.ensemble import VotingClassifier

# hard voting

voting_clf = VotingClassifier(estimators=[

('log_clf', LogisticRegression()),

('svm_clf', SVC()),

('dt_clf', DecisionTreeClassifier(random_state=666))],

voting='hard')

voting_clf.fit(X_train, y_train)

voting_clf.score(X_test, y_test)

# soft voting

voting_clf2 = VotingClassifier(estimators=[

('log_clf', LogisticRegression()),

('svm_clf', SVC(probability=True)),

('dt_clf', DecisionTreeClassifier(random_state=666))],

voting='soft')

voting_clf2.fit(X_train, y_train)

voting_clf2.score(X_test, y_test)

Bagging 取样,建立子模型

基本应用

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import BaggingClassifier

bagging_clf = BaggingClassifier(DecisionTreeClassifier(),

n_estimators=500, max_samples=100,

bootstrap=True)

bagging_clf.fit(X_train, y_train)

bagging_clf.score(X_test, y_test)

# oob,没有被取到的样本

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import BaggingClassifier

bagging_clf = BaggingClassifier(DecisionTreeClassifier(),

n_estimators=500, max_samples=100,

bootstrap=True, oob_score=True)

bagging_clf.fit(X, y)

bagging_clf.oob_score_

# 对特征和样本随机取样,bootstrap_features

random_subspaces_clf = BaggingClassifier(DecisionTreeClassifier(),

n_estimators=500, max_samples=100,

bootstrap=True, oob_score=True,

max_features=1, bootstrap_features=True)

random_subspaces_clf.fit(X, y)

random_subspaces_clf.oob_score_

随机森林

根据决策树划分了很多子模型,形成了随机森林。

基本应用

from sklearn.ensemble import RandomForestClassifier

rf_clf = RandomForestClassifier(n_estimators=500, oob_score=True, random_state=666, n_jobs=-1)

rf_clf.fit(X, y)

# Extra-Trees

from sklearn.ensemble import ExtraTreesClassifier

et_clf = ExtraTreesClassifier(n_estimators=500, bootstrap=True, oob_score=True, random_state=666, n_jobs=-1)

et_clf.fit(X, y)

# 解决回归问题

from sklearn.ensemble import BaggingRegressor

from sklearn.ensemble import RandomForestRegressor

from sklearn.ensemble import ExtraTreesRegressor

Boosting

集成多个模型,每个模型都在尝试增强整体的效果。

基本应用

# AdaBoostClassifier

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import AdaBoostClassifier

ada_clf = AdaBoostClassifier(

DecisionTreeClassifier(max_depth=2), n_estimators=500)

ada_clf.fit(X_train, y_train)

ada_clf.score(X_test, y_test)

# Gradient Boosting

from sklearn.ensemble import GradientBoostingClassifier

gb_clf = GradientBoostingClassifier(max_depth=2, n_estimators=30)

gb_clf.fit(X_train, y_train)

# 解决回归问题

from sklearn.ensemble import AdaBoostRegressor

from sklearn.ensemble import GradientBoostingRegressor