免费战场失利、新丽亏损 阅文是否能用换帅赢得未来?

文/吕玥

来源:资本侦探(ID:deep_insights)

这是一份挑战重重的财报。

阅文集团一直以来稳坐网络文学的头把交椅,但在刚刚过去的 2020 上半年,阅文却多年来首次录得亏损。虽然表面上可以归咎于新冠疫情和复杂多变的宏观环境,但事实上,这却暴露了公司底层商业模式抗风险能力的缺失和沉积数年的结构性问题。

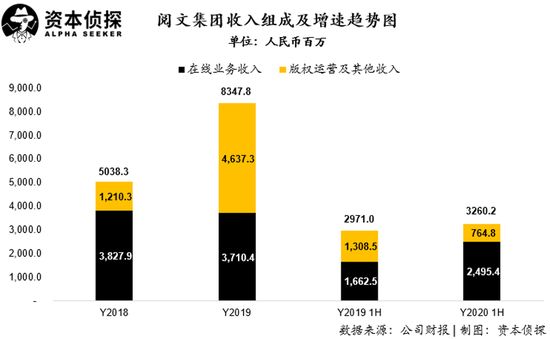

财报显示,阅文集团 2020 上半年实现总收入 32.6 亿元,同比增长 9.7%;毛利润为 17.3 亿元,同比增长 6.8%。业务方面,在线业务收入同比增长 50.1% 至 24.95 亿元,版权运营及其他收入同比下降 41.5% 至人民币 7.6 亿。新丽传媒 2020 上半年收入及经营业绩未达预期,受此影响,叠加其录得商誉及商标权减值拨备人民币 44.1 亿元,阅文集团净亏 33.1 亿元。

尽管阅文集团在 2020 年上半年营业收入录得了同比增长,但 9.7% 的同比增速相比较去年同期增速下降明显(去年同期增速 30.1%)。

这对于刚刚接手阅文的新管理层来说,无疑意味着一个充满挑战的未来。

财报详解

财报数据显示,阅文上半年在线业务收入取得 24.95 亿元人民币,同比增长 50.1%,主要原因是用户数量增加以及用户付费金额提升所致。

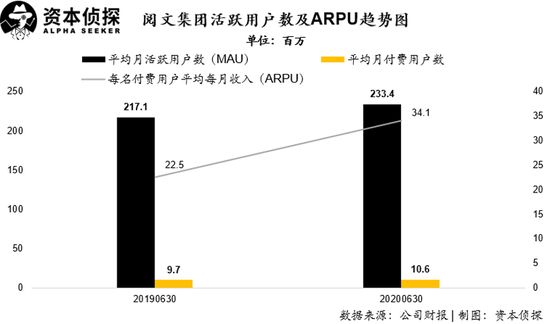

2020 年上半年,阅文集团自有平台产品及自营渠道的平均月活跃用户数(MAU)为 2.33 亿,同比增长 7.5%;月平均付费用户数达到 1060 万,同比增长 9.3%;每名付费用户月均收入(ARPU)为 34.1 元,同比上涨 51.6%。

尽管公司在线业务收入上半年取得了同比增长,但不得不承认这更多的是在内外因素综合影响下的偶发性趋势。反观公司版权运营及其他收入,则难免令人大失所望。

受新丽传媒收入下降影响,阅文集团上半年仅取得版权运营及其他收入 7.65 亿元人民币,同比大幅降低了 41.5%。版权运营及其他收入的下降也在很大程度上影响了公司整体收入的增速。

而阅文上半年巨额亏损,主要是由于收购的新丽传媒业绩未达标导致计提超 40 亿元人民币商誉减值以及商标权减值拨备所导致。

剔除这部分商誉减值影响,阅文集团上半年非通用准则下归属于股东净利润 2167.9 万元人民币,经调整 EBITDA 1711.7 万元,相比去年同期均出现大幅度下降,主要是由于公司经营费用提升以及应收账款减值准备提升。

上半年,阅文集团包括销售及营销费用以及一般行政费用为主的经营费用达到 16.21 亿元人民币,同比增长 11.8%,高于整体收入增速;另外,由于上半年与电视与电影项目有关的应收账款计提减值损失 1.98 亿元人民币,而去年同期应收账款减值损失仅为 150 万元人民币。

毛利方面,阅文集团上半年取得毛利润 17.31 亿元人民币,同比增长 6.8%;公司毛利率为 53.1%,较去年同期略有下降。阅文在净利润端则多年来首次录得亏损。财报显示,阅文集团上半年取得归属于股东净亏损 32.96 亿元人民币,同比由盈转亏。

历史包袱与挑战

QuestMobile 发布的报告显示,在疫情影响下,大众的娱乐消费全部转移至线上,包括在线阅读在内的整个泛娱乐行业用户规模都出现了增长趋势。不过对比来看,短视频、长视频、游戏等内容都在抢占着用户的注意力,在线阅读的用户规模增速相较于其他娱乐形式却显得相对缓慢。

不得不说,想要扩大用户基数,进一步提升对用户的吸引力,网文行业势必要做出改变。

2015. 12-2020.3 网络文学用户规模及使用率

对于阅文而言,第一大挑战是要稳固内容大本营。

今年 4 月,阅文管理团队调整引发外界猜测,网络上开始流传付费模式将走向终结的谣言,这不仅引发了作家群体恐慌,同时有部分人也开始翻阅此前签订的作家合同,并针对部分条款提出质疑。不过,阅文新任管理层迅速澄清了谣言,并在充分聆听作家的基础上,推出多份合同模板供作家选择,重获信任。

事实证明,新管理层采用的批判性思维和积极回应的态度去解决过程中暴露的历史沉积问题,是行之有效的方式。6 月 3 日阅文发布新合同,根据不同作者的需要制定出三类四种合同。随即媒体报道,徐公子胜治、酒徒、沐轶等网文大神宣布回归阅文,曾与阅文对簿公堂的天下霸唱,其工作室也发布微博表示,“一切向好,期待合作”。

其次,网文行业一直采用的单一付费模式虽然能培养部分用户的付费习惯,但也容易将价格敏感型用户拒之门外,进而影响用户数量上限。自 2018 年以来,免费模式被众多网文新势力提出,传统的付费模式受到了较大冲击和挑战。

对于阅文来说,推进免费模式似乎始终有厚重的历史包袱和桎梏。

十多年前,吴文辉团队为主要推手,推动了网文行业从盗版肆虐的混乱中走向了付费模式,整个行业也据此得以建立健康的商业模式、不断壮大。因此对于以吴文辉所领导的阅文集团来说,快速接受和布局免费是在改变已运转十多年的稳定获利模式,这无异于是在“革自己的命”。

正因如此,阅文集团在推进免费模式时,思维、行动上始终落后于免费市场主要参与者。

据 QuestMobile 发布的报告显示,截至去年 4 月月活用户规模排在前列的几大免费阅读 APP 几乎都是在 2018 年陆续上线,而阅文推出飞读 APP 已是 2019 年上半年。

“免费这张票,阅文显然还没有拿到。入场晚、投入决心不足、战略格局不够是三个主要问题”,一位互联网分析师认为,“背靠腾讯的阅文拥有海量优质内容和作家,但其免费形态下的产品并没有发挥这个优势,不管从产品形态、还是分发渠道、还是用户群和推荐机制上,阅文与其他免费产品并无独特性”。

入场晚、特征不明确,内容和渠道优势未能有效利用,始终是限制阅文在免费阅读赛道布局与发展的重要因素。

在财报电话会议上,阅文首席执行官程武也表示免费阅读业务始终未能达到管理层预期,飞读 APP 整体表现也并未匹配阅文所对应的网文龙头地位。

左:APP 用户规模五千万级玩家 右:APP 用户规模千万级玩家

第三,IP 运营方面,今年上半年收入锐减。这背后是新丽传媒收入的减少。

事实上,无论对平台还是广大网文作家而言,将网文 IP 衍生至影视化变现都是增加收益的好事,平台为了搭建起完整 IP 产业链、掌握更多主动权,将影视公司收入囊中也属于水到渠成。因此对阅文而言,当时收购新丽传媒确实是个正确的选择。

然而,自从 2018 年新丽传媒被收购以来,阅文和其产生的协同效应却未充分显现。在作品方面,虽然去年有了《庆余年》这部口碑、热度双赢的代表作,但从整体来看爆款作品产出率不高,同时新丽传媒的净利润也已是连续两年未达业绩承诺。

与此同时,阅文与新丽传媒的合作未达“深入协同”状态,也反映出了更深层次的问题。不可否认,阅文原管理团队长期深耕于网络文学行业,并推动了行业制度、商业模式的成熟与发展。但是,过于聚焦网文本身,却也让阅文错过了时代发展所带来的全新机会。如今,动漫、影视、游戏等新兴内容形式广泛崛起,阅文却未能在网络文学头部平台的基础上,构建起一个以 IP 为中心的生态系统,并发挥优质 IP 的真正价值潜力。究其原因,是阅文缺乏一个既了解网络文学业务,也熟悉整个文化产业运作的角色。同时,也缺少一套完整且成熟的由网络文学辐射整个文化产业的 IP 孵化及运营机制。

这也就导致阅文的在线业务和版权业务仍互相独立,并未走到业务融合和项目合作的实处,网文 IP 开发业务整体进展缓慢。“尽管我们过去取得了一些成绩,但真正的问题在于如何实现规模化。”程武说道。

第四,从财报数据来看,阅文也未能利用好腾讯的渠道。阅文在线业务收入中属于腾讯产品自营渠道的收入、平均月活用户量和月付费用户量都出现了同比减少的状况。

综合而言,在线业务的挑战反映出的是阅文“旧疾”,版权业务的挑战则在于阅文缺少快速拓展新业务的战略及决心。由此来看,进一步联动生态体系内外的合作伙伴,发挥深度协同效应,并根据市场变化革新业务,反而会让阅文更加主动,在行动上的阻碍也更小,最终加速变革的效果也会更加显著。

阅文如何开启新篇章?

本次财报发布后,阅文集团新任 CEO 程武表示未来的发展并非“一帆风顺的成功之旅”,需要脚踏实地,客观评估可能面临的困难,并准备好面对一切可能的挑战。的确,如今的阅文已经站在发展的重要历史路口,面对免费阅读冲击、IP 开发工业化趋势、商业模式演变带来的多重挑战,新任管理层将如何带领阅文稳固行业龙头地位,并进一步展现自身潜力?

在 5 月,阅文新管理层召开恳谈会,就相关争议性问题与作家进行探索和沟通,同时也明确表示会对过去多年来合同中存在的不合理之处进行修改。

6 月,阅文发布“单本可选新合同”,并针对此前合同中的十余项条款进行改革。阅文表示将取消单一格式合同,以推出基础协议、授权协议、深度协议这一分级授权方式,将确定合作方式的主动权交给了作家,让不同等级的作家根据自身发展诉求来选择适合自己的方案。据 36 氪报道,在新合同发布一周后,包括酒徒、沐轶、徐公子胜治在内的多位作家就宣布了回归。

在财报电话会议上,阅文集团新任管理团队也表示将在巩固付费阅读核心地位的基础上,增加对免费阅读等商业模式的探索,结合阅文的内容储备优势,更好地满足用户的不同需求,并为作家提供更多的收益可能。当然,这些动作都会建立在与作家群体充分沟通的基础上。

除此之外,阅文新任管理团在“强化以 IP 为中心的生态系统”方面应该也将持续发力。如前文所述,此前阅文缺乏一个“既了解网络文学业务,也熟悉整个文化产业运作的角色”,导致公司未能发挥出优质 IP 内容的全部价值潜力。如今,阅文集团新任 CEO 程武可能将是推动公司实现“价值升维”的关键性角色。

程武作为腾讯“新文创”战略的倡导者及推动者,同时也掌舵着腾讯影业、动漫等业务的战略方向。因此,他可能是腾讯体系内最了解整个文化产业的那个人,由他主导阅文的发展,也是最适合的。去年大火的《庆余年》, 便是在他的推动下,实现了阅文、新丽及腾讯影业的同频共振,并让市场再次看到了网文 IP 蕴含的巨大潜力。

他在本次财报发布后也表示,将强化以 IP 为中心的生态系统,借助高质量 IP 在包括漫画、动画、电视剧、电影和游戏在内的各种娱乐内容形式中,建立业务合作伙伴关系和网络。由此可以判断,越来越多的优质 IP 会以更加多样的内容形式展现在用户面前。同时,因为阅文构建起的 IP 生态系统能够实现产业内众多合作伙伴的紧密协同,内容质量也将得到进一步保障,曾经被给予厚望的网络文学 IP 将有望再一次显现其应有的独特价值。

关于 IP 战略及版权运营,阅文集团总裁侯晓楠在财报电话会议中也补充了部分具体的规划,阅文未来将增强版权定价机制的清晰度、加速推动优质 IP 改编率的提升、启动版权授权规划的制定工作。为了实现上述目标,阅文也将打造体系化的 IP 开发方针及流程。

与此同时,阅文新管理层也表示,会在与腾讯形成更紧密合作方面展开具体行动,改善平台的社交和社区功能,并在阅文和腾讯的产品矩阵之间建立更强的连结。

总而言之,阅文未来如果在已有一定基础的付费阅读业务和优质 IP 方面继续强化,同时结合对于新商业模式的探索、生态合作伙伴的紧密联动,机遇还是远大于挑战的。而对于阅文这个行业龙头来说,自我变革才是最佳的发展路径。