上一篇文章,博主介绍了反映两个变量之间关系的模型,即一元线性回归模型。如果变量有好几个,那就要用到多元线性回归模型了。

首先,导入相关模块和数据集:

from sklearn import model_selection

import pandas as pd

import numpy as np

import statsmodels.api as sm

data=pd.read_excel(r'/Users/fangluping/Desktop/房源销售影响因素/望潮府.xlsx',

usecols=['户型配置','预测建筑面积','表价总价','建面表单价'],skipfooter=1)

data.head()

#将数据集拆分为训练集和测试集

train, test = model_selection.train_test_split(data, test_size = 0.2, random_state=1234)

#根据train数据集建模

model=sm.formula.ols('表价总价~预测建筑面积+建面表单价+C(户型配置)',data=data).fit()

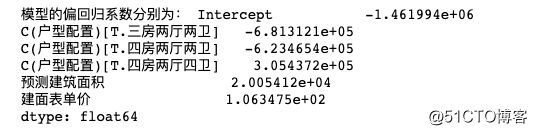

print('模型的偏回归系数分别为:',model.params)

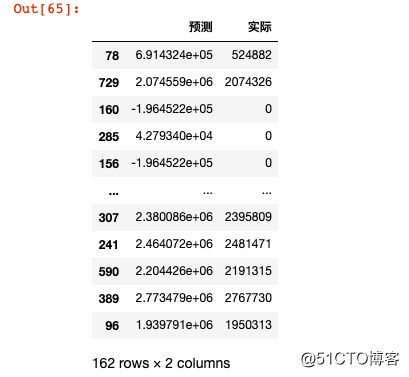

把预测值和实际值对比起来看看:

#删除test数据集中的销售状态变量,用剩下的自变量进行预测

test_X = test.drop(labels = '表价总价', axis = 1)

pred = model.predict(exog = test_X)

pd.DataFrame({'预测':pred,'实际':test.表价总价})

由于“户型配置"变量是离散型变量,python模型会将它自动转化成几个哑变量。然后新生成的这几个哑变量又有极高的相关性,即当一个户型是一厅一卫时,那它就不可能是三房两厅两卫,于是模型又会自动剔除其中一个变量,如把一厅一卫剔除。

如果我们不想让模型自动剔除,自己手动剔除可不可以呢?

答案当然是可以的:

# 生成由户型配置变量衍生的哑变量

dummies = pd.get_dummies(data.户型配置)

# 将哑变量与原始数据集水平合并

data_New = pd.concat([data,dummies], axis = 1)

# 删除户型配置变量和三房两厅两卫变量(因为户型配置变量已被分解为哑变量,三房两厅两卫变量需要作为参照组)

data_New.drop(labels = ['户型配置','三房两厅两卫'], axis = 1)

# 拆分数据集data_New

train, test = model_selection.train_test_split(data_New, test_size = 0.2, random_state=1234)

# 建模

model2 = sm.formula.ols('表价总价~预测建筑面积+建面表单价+一厅一卫+四房两厅四卫+四房两厅两卫', data = train).fit()

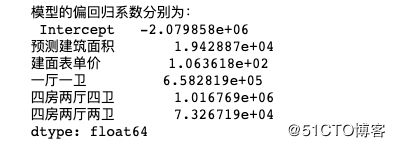

print('模型的偏回归系数分别为:\n', model2.params)这次生成的系数如下:

除此之外,python还可以一键生成更变量之间的相关系数:

data.drop('户型配置',axis=1).corrwith(data['表价总价'])

data.drop('户型配置',axis=1).corr()

模型构建好以后,我们来检验一下模型的准确度怎么样。我们用F检验去检验模型,t检验去检验参数:

#模型的F检验

import numpy as np

#计算建模数据中的因变量的均值

ybar=train.表价总价.mean()

#统计变量个数和观测个数

p=model2.df_model

n=train.shape[0]

#计算回归离差平方和

RSS=np.sum((model2.fittedvalues-ybar)**2)

#计算误差平方和

ESS=np.sum(model2.resid**2)

#计算F统计量的值

F=(RSS/p)/(ESS/(n-p-1))

print('F统计量的值:',F)

#对比结果

from scipy.stats import f

#计算F分布的理论值

F_Theory=f.ppf(q=0.95,dfn=p,dfd=n-p-1)

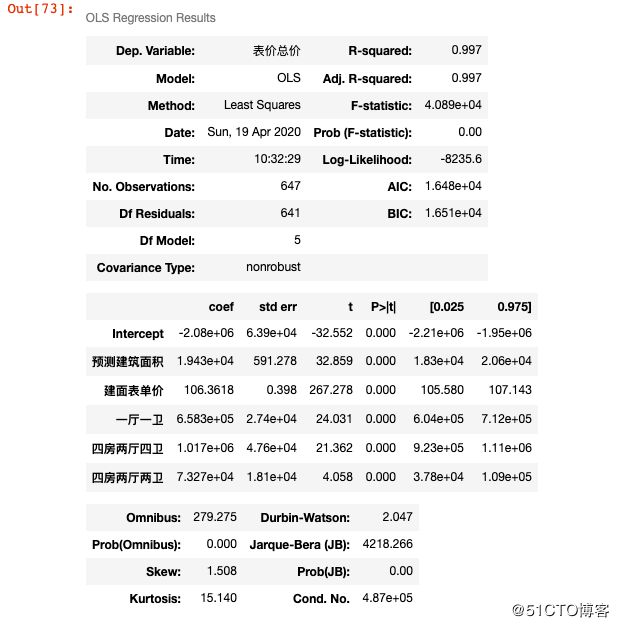

print('F分布的理论值为:',F_Theory)两个F值相差很大,说明各个变量的系数不全等于0,也就是这个模型可以使用。

再来一行代码检验一下参数:

#t检验

model2.summary()

我们看到p的值都是0.000,也就是都小于0.005,说明房源的总价和这里的每个变量都有关。