![]()

消费对中国经济增长的作用越来越重要

中国的90后、95后年轻人正成为消费主力

他们有着成长发展的需求,有着追求品质生活的愿望

信用消费成为消费升级的重要途径

对年轻人信用消费,评价与讨论应从实际情况出发

弄清楚年轻人真实的负债状况

对研究中国消费市场未来具有重要意义

尼尔森历时两个月调研

访问3000余名各线级城市18-29岁消费者

力求还原真实的中国信用消费者

并洞察其消费心理和行为方式

1

中国信贷环境和现状

2019年消费趋势指数保持平稳

国民经济继续在合理范围内运行,消费意愿和就业前景持续攀升,消费者对未来收入也保持乐观态度

中国消费升级仍是普遍现象

一线市场消费者

- 消费品类从实物向服务类扩展

- 品类预算再分配

- 品质提升以服务类为主

二三四线市场消费者

- 消费品类仍以实物类扩展为主

- 品类提升以实物类为主

年轻一代具有巨大消费潜力

86.6%的年轻人都在使用信贷产品

86.6%的年轻人都在使用信贷产品,但是42.1%的年轻人只使用消费类信贷并且在当月还清(没有债务累积)

中国消费金融行业未来发展潜力

以美国发展水平为标杆,中国消费金融行业仍有很大发展空间,随着消费转型升级,国人消费理念转变,互联网金融技术的全面铺开,以及征信的逐步规范化、社会化,中国消费金融行业未来发展潜力巨大

中国消费金融产业链

- 服务主体多元化,消费金融市场竞争加剧

三种主要服务主体:

【商业银行】

模式关键词:最早做消费金融的金融机构、信用卡,房屋按揭贷款占主导地位

代表企业:工商银行、建设银行等

【持牌消费金融公司】

模式关键词:获得银保监会批复的消费金融公司

代表企业:捷信消费金融等

【互联网消费金融公司】

模式关键词:依托于电商平台、P2P平台、分期购物平台、网络小额贷款平台

代表企业:电商平台(花呗、京东白条)、垂直分期购物平台(分期乐)、网络借贷平台(宜人贷)

2

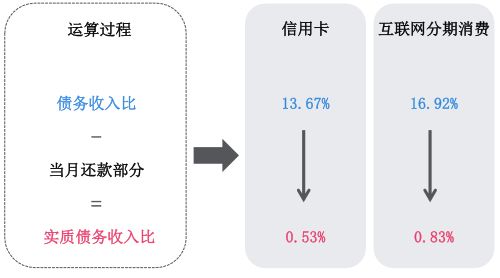

债务收入比,以每月债务偿付额除以每月可支配收入,更能直观地反映出年轻人的真实生活现状

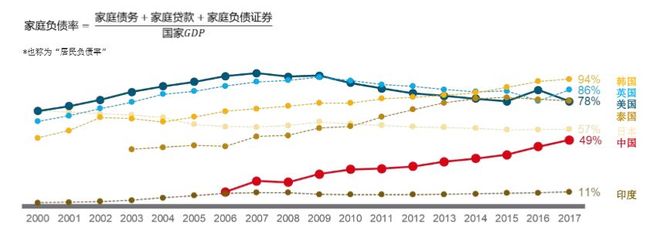

中国年轻人的负债率

- 年轻人平均债务收入比为41.75%,实质债务收入比为12.52%

很大一部分年轻人将消费类信贷作为“支付工具”,大部分的债务会在当月得到偿还,从而并不产生任何利息费用;去除“支付工具”部分,实质债务收入比缩小为12.52%

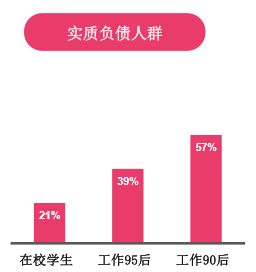

- 超半数工作90后拥有实质性负债

去除“支付工具”的因素之后,工作90后仍有57%的比例存在实质性负债

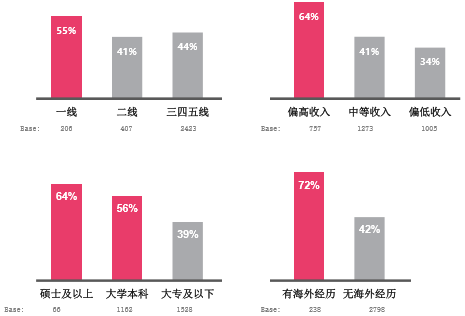

- 高知高薪人群的负债比例显著更高

一线城市、偏高收入、本科以上、有海外经历的年轻人会更多地产生实质性负债

中国年轻人的信贷消费理念

- 使用分期消费/信用卡的年轻人对未来普遍更有信心

相比于没有任何信贷的年轻人,使用互联网分期产品和信用卡的年轻人在就业和收入方面都更有信心

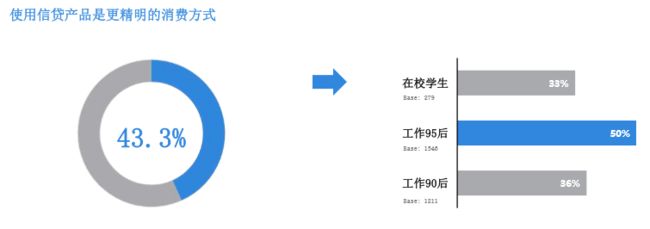

- 年轻人认为使用信贷产品是更精明的消费方式

- 6成学生和近8成上班族每月能存下10%以上的收入

32%的年轻人表示有明确的的存款计划;随着年龄和阅历的增长,每月新增存款比例也有明显提升

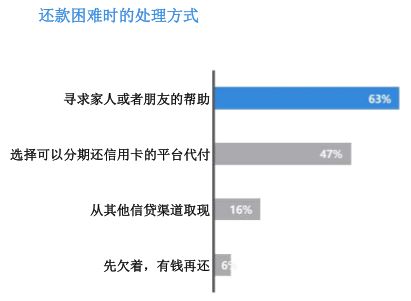

- 87%的年轻人近一年中从未出现过逾期现象

当发生还款困难时,多数年轻人也会首先选择寻求家人或朋友的帮助

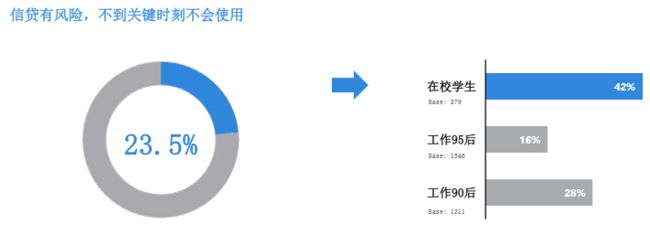

- 10%的年轻人会同时使用2个及以上网贷工具;23.5%的年轻人对信贷产品态度谨慎,通常在关键时刻使用

中国年轻人的信贷消费用途

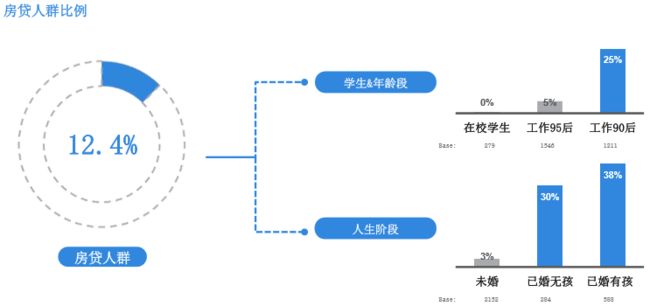

- 12%的年轻人有房贷;90后工作人群中房贷比例远高于95后工作人群,已婚年轻人的房贷比例不低

未婚人群中只有3%有房贷;已婚的年轻人,特别是已婚有孩的年轻人中,房贷比例并不低,达到30%和38%

- 三四五线城市的年轻人房贷压力更小

一线城市有22%的年轻人已经需要支付房贷,三四五线的青年仅有其比例一半(11%)

- 短时间内,房贷对于年轻人负债率的影响有限

在校学生:近一半无购房计划,平均购房计划时间:6.4年+

工作95后:更多人无房贷计划,平均购房计划时间:4.9年+

工作90后:无房贷人群的平均购房计划时间:4.12年

- 除房贷外,年轻人的信贷资金主要使用在生活与休闲方面

不同信贷产品的资金用途相近,主要集中在与日常生活相关的方面

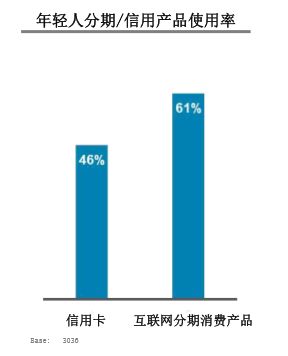

信用卡 vs 互联网分期消费产品

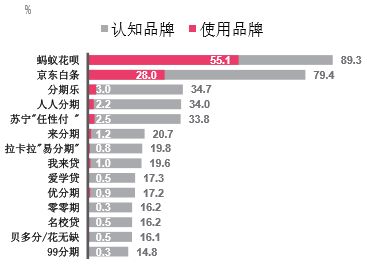

- 互联网分期消费产品的渗透率和喜好度都高于信用卡

年轻人中,互联网分期消费产品的渗透率达到 60.9%,而信用卡只有 45.5%;42.9% 的年轻人更喜欢或者只使用互联网分期消费产品,而 23.8%表示更加偏好信用卡

- 互联网分期消费产品的品牌集中度较高

总体认知率达到98.7%,平均认知 4.3 个不同品牌;使用人群平均使用1.6 个品牌,品牌忠诚度较高,同时市场品牌集中度较高

- 额度是互联网分期消费产品的主要劣势

互联网分期消费产品更加方便快捷,但在额度上的优势较小;当年轻人需要较大金额的消费时,会更多选择信用卡

- 在校学生和工作95后对互联网分期消费产品偏好度更高

在校学生更加看重互联网产品的方便性与便捷性;工作95后考虑点更均衡,对于分期灵活性和免息活动比较关注

- 推荐阅读 -

★ 关注「叶涩文」,了解最新行业趋势 / 有价值的人群洞察