清科观察:《2020年国有资本创新发展研究报告》发布,股权投资市场国资参与度统计数据全解析

清科研究中心 张诗佳

清科研究中心 张诗佳

近年来境内资本市场改革不断推进,双创和供给侧结构性改革逐渐深化,国有资本作为国民经济的支柱,积极响应国务院、国资委等号召,在实践层面直接投资或参与设立子基金,于我国股权投资市场赢得了广阔发展空间。此背景下清科研究中心重磅发布《2020年国有资本创新发展研究报告》(点击阅读原文查看完整报告),通过数据统计和案例分析一探国有资本在股权投资市场参与度有几何。

国有资本作为“GP”

国有资本创新发展的主要模式之一即通过设立基金管理平台参股目标企业,进行产业的整合和业务的延伸从而实现自身结构优化、产业升级、重构价值链等目标。设立基金管理平台模式充分利用了基金“投、融、管、退”的特点,避免国有企业传统直接投资模式下无限制拓宽主营业务而产生的系统性风险,创新了国有企业投融资机制。此外,该模式也利于搭建国有资本和社会资本互动的桥梁,引导资本向重点行业、关键领域和优势企业集中,实现对战略性新兴产业提供的针对性扶持。

● 国资背景基金管理人发展现状分析

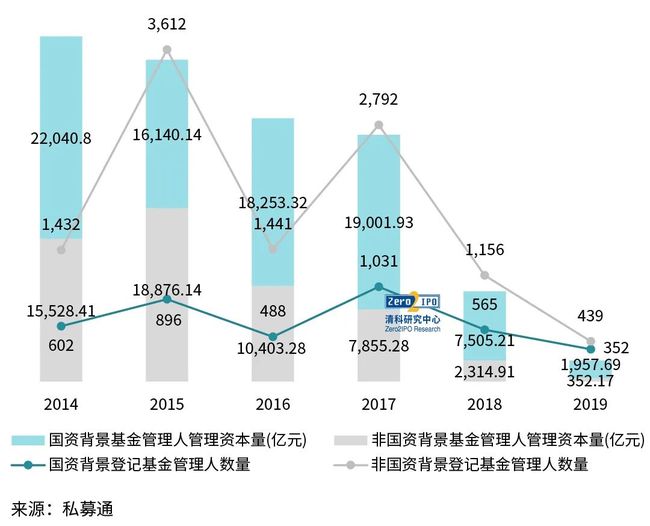

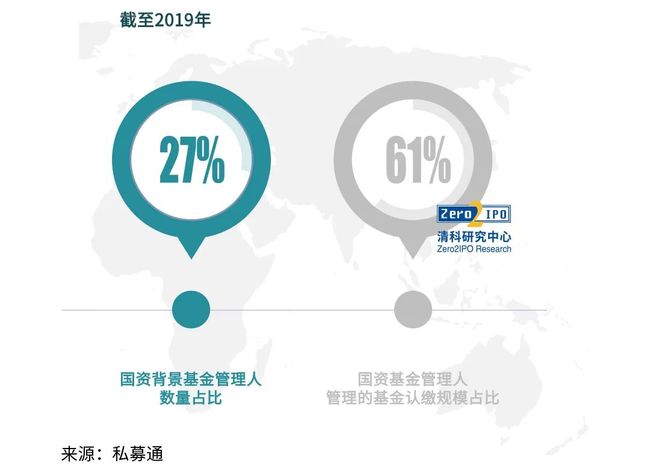

2014年《私募投资基金监督管理暂行办法》(证监会令第105号)颁布以来,纳入统计范围内的AMAC登记的私募股权投资、创业投资基金管理人整体呈现下降趋势,而2017年中基协登记备案收紧,叠加“资管新规”影响,募资市场陷入困境,国资背景基金管理人管理的基金认缴规模占比逐步提升。尤其是2016-2017年间引导基金集中设立,规模少则数十亿、多则上百亿,大幅拉升国资背景基金管理人管理规模。根据清科研究中心统计,截至2019年在中基协登记的私募股权、创业投资基金管理人共14,806家(仅统计数据),其中约26.6%的管理人有国资背景,而其管理的基金认缴规模占整体规模则达到60.5%,国资背景基金管理人整体管理规模占据股权市场较大比重。

图1 2014-2019年AMAC登记私募股权&创投基金管理人设立数量及管理资本量分布(按是否国资)

图2 AMAC登记基金管理人国资属性分析(截至2019年)

从国资属性来看,根据清科研究中心统计截至2019年在中基协登记的3,934家国资背景基金管理人中(仅统计数据),国资控股与国资参股基金管理人的数量约为三比七,所管理的基金认缴规模约为五五分。国资参股的基金管理人占据数量优势,然而其数量优势并未转化为规模优势。

从地域分布来看,国资背景基金管理人集中分布于北上广地区。其中,北京及广东分别有622家及617家于中基协登记的国资背景基金管理人,是领先全国的第一梯队。而上海以433家登记的国资背景基金管理人领衔江浙沪组成的第二梯队。

● 国资背景基金管理人特点分析

国资背景基金管理人受益于国资属性,在募资、投资及投后管理等阶段可借助国有资本调动资金、获取项目资源乃至政策优惠。例如号召国有资本募集资金,参与国企改制具有天然优势,串联产业资源支持项目发展等。国资背景基金管理人可以联合多方力量,利用资源优势激发国有资本创新活力,在保值增值的基础上提升国资的控制力、带动力、影响力。

资源优势之外,国资属性下基金管理人往往还面临着国有资本保值增值的要求,一方面其投资策略因此趋于审慎,对于风险控制具有较高的要求,投资时更加偏好风险较低且单笔投资较高的Pre-IPO或战略配售类项目。另一方面,国资背景基金管理人在投资运作过程中面临着国资监管、审批等客观限制,间接促使其形成严格且完善的风险控制制度。

国资背景基金管理人虽然可一定程度上获益于国有资本带来的诸多资源优势,但是也因为其国有属性的限制而存在市场化程度欠缺的问题。具体来说,国资背景基金管理人治理结构整体呈现较明显的政治化色彩,繁复的团队设置和较长的投决流程对投资运作效率产生不利影响;管理团队专业经验相对欠缺,非主观的人员调动问题也会降低国资背景基金管理人战略部署的主动性、延续性以及市场化改革的驱动力。此外,国资背景基金管理人饱受诟病的薪酬和职级体系并未体现岗位之间的价值差异,易造成人才流失。

图3国资背景基金管理人特点

国有资本参与设立股权投资基金

国有资本通过参与设立股权投资基金,一方面能够盘活国有资产存量,实现国有资本的合理流动及保值增值;另一方面发挥国有资本的带动作用,带动社会资本共同促进实体经济发展。从出资联合设立或参股的基金类型来看,国有资本主要通过出资母基金、直投基金参与到股权投资基金的设立中。其中,政府引导基金无疑占据重要地位,国有资本通过设立政府引导母基金、政府引导产业基金或PPP基金引导社会资本扶持特定地区、产业,获得投资收益的同时,实现政策目标。

● 国资背景LP发展现状分析

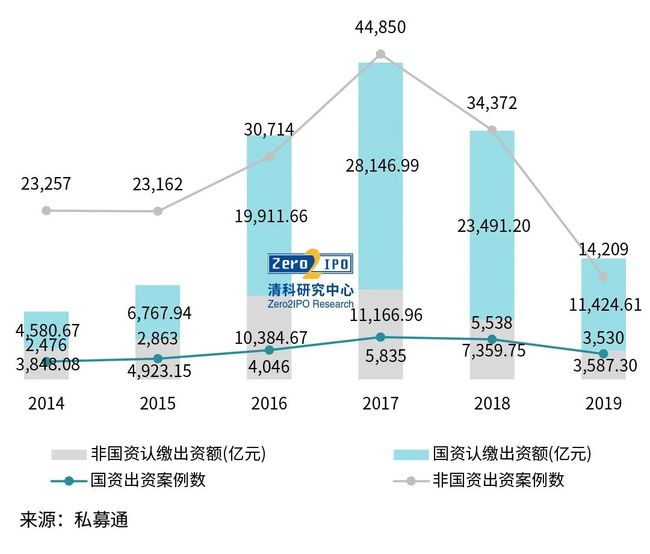

根据清科研究中心数据显示,国资背景LP出资数量及出资规模呈现出先升后降的趋势,2017-2018年为近年来的高点。2017年以来国有资本利用股权运作方式实现产业重组和优化布局,但近年来“资管新规”禁止多层嵌套,引导基金设立步伐趋缓等影响下,国有金融机构及其下属公司、政府引导基金等国资背景LP出资活跃性相对降低。虽出资数量及规模有所降低,但是国资背景LP占比逐渐上升,达到76%。不但国有背景LP在股权投资市场中渗透率逐渐上升,国资背景LP中国有控股LP出资占比亦有上升。

图4 AMAC备案基金LP国资属性分析(截至2019年)

图5 2014-2019年AMAC备案基金LP出资案例数量及出资额分布(按是否国资)

从LP类型来看,超过2万起国资背景LP出资案例中,险资、市场化母基金、上市公司出资案例数相对较少,其他类型LP出资案例数量相对均衡。按认缴出资额划分,近十万亿的国资背景LP认缴出资额中金融机构仍为主要构成部分,认缴出资总金额占比高达34.4%。此外,政府机构/政府出资平台,以及私募基金管理人两类LP的出资比例均达到10%以上,是金融机构之外重要的国资出资方。

● 国资背景LP投资特点分析

首先,国资背景LP较非国资LP而言出资基金的持股比例偏高:虽然国资背景LP出资案例数仅占市场整体LP的12.5%,但是出资比例在50%及以上案例数量则占市场整体LP的37.1%。这意味着相对非国资LP,国资LP在出资基金时更偏好于控股基金。

其次,国资背景LP出资基金规模相对较大:出资金额在10亿以上的案例数量占市场整体比重的约77%,100亿以上的案例数量占市场整体比重的约90%。国资背景LP除了低于1亿的出资规模外,在其他出资规模区间国资LP的认缴出资额占比均远远超过非国资LP。

最后,国资背景LP在参股基金时对基金管理人的国资属性并无明显偏好:通过穿透其基金管理人股东进行国资属性分析发现,国资背景LP参股的基金中有约54.2%由非国资背景基金管理人进行管理。

国有资本参与股权投资市场模式分析

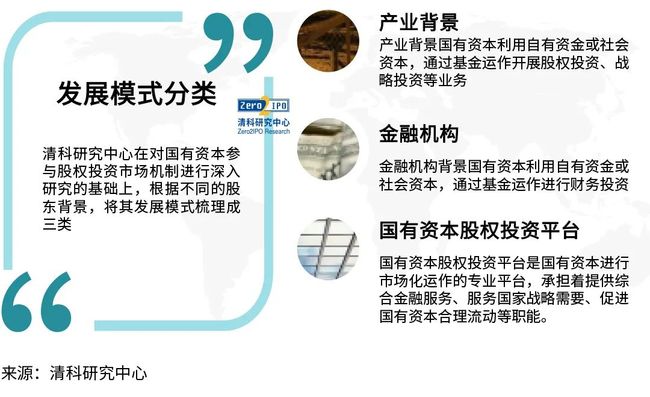

股权投资基金具有独立运作、灵活投资的优势和特点,因此国有资本通过参与设立基金或管理平台的方式进行混合所有制改革、供给侧结构性改革等,以便进行资本运作、产业链投资、孵化创新。清科研究中心在对国有资本参与股权投资市场机制进行深入研究的基础上,根据不同的股东背景,将其发展模式梳理成以下三类:

产业背景国有资本:通过基金运作打造资本运营平台,利用股权运作、基金投资等手段调整自身产业结构,布局战略性新兴行业,为其自身转型升级与发展提供新动能。促进自身转型升级之外,部分产业背景国有资本所设立基金管理平台已积累了充足的资产管理经验,通过开展股权投资、战略投资等业务为所属集团以及其他外部投资人创造价值,比较典型的代表有北汽产投、上汽投资等。

金融机构背景国有资本:设立基金管理平台进行股权投资,一方面获得投资回报,但更深层次的原因是为了在风险隔离的原则下拓宽业务范围,盘活其所掌握的资源,完善金融职能,并支持其所属金融机构的业务发展和使命。典型代表有国开金融、中金资本等。

国有资本股权投资平台:国有资本进行市场化运作的专业平台,承担着提供综合金融服务、服务国家战略需要、促进国有资本合理流动等职能。其作为资本运作平台通常具有多个业务板块或者多类金融牌照,在政策指引下可以通过合适的工具投资于特定领域,盘活国有资产存量,引导和带动社会资本共同发展,实现国有资本合理流动和保值增值。国有资本股权投资平台按照不同的业务类型,有着相对不同的设立动机,大致可分为综合金融服务平台、综合股权投资平台、专业创业投资或私募股权投资机构三类。

结语

虽然国有资本已逐渐改变传统投融资机制,积极推进金融创新相关工作,然而此过程中仍然存在着国资监管较严阻碍运作效率提升、投资行业和地域受限、交叉出资增高投资风险与绩效考核难度等问题,并从实操层面给国有资本设立的基金管理平台或子基金带来更多限制,间接影响到投资收益和退出效率。随着顶层设计逐渐完善以及国有资本参与股权投资市场深度的加强,国资背景基金管理人或国资LP的运营管理机制的市场化程度及规范化程度也将逐步提升,有助于国有资本更好地践行社会责任、政治责任及经济责任。

可点击下方“

阅读原文

”查看更多内容!

可点击下方“

阅读原文

”查看更多内容!