引言:

邢不行的系列帖子“量化小讲堂”,通过实际案例教初学者使用python进行量化投资,了解行业研究方向,希望能对大家有帮助。

【历史文章汇总】请点击此处

【必读文章】EOS期现套利,一周时间,15%无风险收益

10年400倍策略分享(附视频逐行代码讲解)

个人微信:xbx9585,有问题欢迎交流。

我的数字货币跨期套利爆仓往事(上)

本文作者:林奇(助教),修改:邢不行

大家好,我是邢大数字货币量化课程的助教-林奇。

课程答疑群里的好多朋友知道我在OKEx做跨期套利的时候爆过仓,主要是因为邢大老是和大家提。之前让我在课程里面直播讲解爆仓经历,现在又让我简单的写成文章给大家分享。

哎,也不体谅下我其实一点也不愿意回忆起这样的往事。

没有办法,只能忍痛写下这篇文章,简单复盘下我的爆仓经历,希望对大家有些启发。

跨期套利极度复杂,本文不会详细讲原理,只做基本介绍,具体邢大会在课程中讲解。文章较长,分成上下两篇。

现在回忆跨期套利策略的开发过程还是感到艰辛。2018年5月,我马上大学毕业,准备之后继续读研。出于不想浪费暑假的目的,我自荐成为邢大数字货币量化课程的助教。研究跨期套利,就是我的试用期考察。

在此之前,我完整开发过的项目,其实只有一个期现套利。

高中的时候,我参加计算机竞赛。大二的时候,就开始摸索、学习量化,但一直不得其门而入。后来被考研、毕业等事情耽搁,直到去年,量化的学习才因为学习了邢大的课程步入正轨。

对于跨期的研究任务,我怀着新手式的不安:虽然了解基本理论,但我的实战经验却几乎为零,数字货币又是一个崭新的领域。真的搞的定吗

后来我才发现,其实我连了解基本理论也没有做到。

跨期套利,讲究平衡。两腿交易,买多一边,卖空另一边,一边亏钱、另一边赚钱,总体盈利。

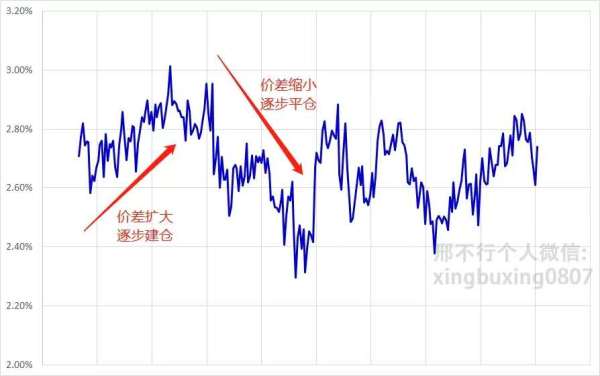

我们选择了OKEx的期货合约进行交易。当周合约和季度合约的价格存在差异,而理论表明,如果市场有效而理性,价格差异在未来会缩小。

说白了,跨期套利做的是价差,短期合约和长期合约之间的价差。

比如,上图中的EOS当周和季度价差是-4.9%左右。我们预期价差会减小,那就做空当周合约,同时做多季度合约。如果使用20倍杠杆,而价差又往我们预料的方向变化了1%,比如,从-4.9%变成-3.9%。

那我们的盈利就能有大约10%!

也就是说,价差每往我们预期的方向变动百分之1,满杠杆的话,利润就是10%左右。

但市场并不理性,价差也未必会缩小。凯恩斯有一句名言:市场保持非理性的时间可以很长,长到足够让你破产。历史数据也告诉我们,价差不一定总会缩小,有时还会急剧扩大。

并且价差扩大是致命的。因为价差每往我们预期的方向反向变动百分之1,满杠杆的话,就会亏损10%左右。

因为价差是时刻在震荡着的。所以我想到了「网格交易法」:在震荡行情中,网格交易法特别有效。如果我们的盈利只和价差有关,换言之,如果价差可以交易,那不就可以对它使用网格交易法,从而盈利吗?

于是我们设计了这样的策略:在价差逐步扩大的时候分批建仓,在价差逐步缩小的时候分批平仓。做价差的波动,这就是跨期套利网格交易法的雏形。

OKEx的合约是一种相当复杂的产品,之前公众号专门发过文章介绍(OKEX交易所详细介绍——小白从入门到精通)。大多数人都是在没有搞清楚合约盈亏计算的情况下就开始交易,赚了多少钱,亏了多少钱,完全是一笔糊涂账。

但这对于跨期套利来说是致命的:跨期套利需要保证仓位盈亏只和价差有关,和价格无关,必须把账算清楚,这点当时就让我搞的头大。

在此基础上,还要加上网格交易法的功能:在价差从0%扩大到1%时,就开一份仓;价差继续扩大到2%,再开一份。如果价差开始回落,落到1%,就平一份仓;继续回落到0%,再平一份。

为了实现这个目标,在邢大的指导下,我下了非常大的功夫。仔细研究了交易机制之后,我们产生了两套方案:

第一,使用单个账户。分批建仓,分批平仓都在一个账户里完成。这种方式安全,易于控制,但缺点是开仓、平仓的量计算起来相当复杂,目测需要很多的研究时间、

第二,使用多个账户。把钱分配在多个账户里,每个账户等同于一部分仓位。虽然小账户之间是独立的,但整体效果和使用前一种方案没有太大差别。而且OKEx刚好有子账户机制满足这个需求。这种方式逻辑简单,开发方便。但因为各个账户的独立,在极端行情下很不安全,容易爆仓。

邢大建议第一种方式,继续研究单个账户的开平仓计算。而我在邢大的警告之下依然选择了第二种。

为什么?

因为当时跨期套利实在是太好赚钱了。

在研究的那几天里,币价波动剧烈,价差也随着上下翻飞,简直满地都是捡钱的机会。

当时跨期套利盈利高到什么程度:有一天晚上,比特币价差从5.7%一波跌到3%。因为我只使用了手里的闲钱去建仓,资金少,速度慢,中间还因为程序问题误操作了一次。可是即便如此,一夜之间我的收益依然超过了20%。

除此之外,预计当程序稳定运行时,每个星期也能带来3%左右的收益。这么好的策略,不立刻上马,难道等着失效吗?

在当时的我看来,OKEx合约的10倍杠杆根本不够,必须20倍开满。我不光把自己所有的钱全部投了进去,甚至还想借钱,拉投资,自己加大杠杆。

幸好我没有那么做。沉迷在资产疯狂增长的幻梦中,我没有看到暗处有一把镰刀已经悄悄擦亮。

(未完,下半部分下周一推送)

对文章有任何疑问,都可以加我的个人微信交流,微信号:xbx9585

如果你想入门量化,但是始终找不到方向,可以加入我的知识星球。我会在里面解答你的问题,分享我的感悟,不论是投资、技术,还是职业选择、思维方式。