受富士康过会的影响,今天港股的富智康集团(2038.HK)大涨19.05%。正好上周我就在研究这个标的,今天就来说说富智康集团。

一、富士康集团的“上市平台”们

根据MBA智库百科,富士康科技集团(Foxconn Technology Group)是以台湾知名企业家郭台铭所创办的鸿海精密为核心所构成的企业集团,成立于1974年2月。专注于电子代工服务(EMS),旗下多家企业在台湾证券交易所、纳斯达克、香港证券交易所或伦敦证券交易所挂牌上市。

说人话,就是富士康并不是指一家叫富士康的公司,而是以鸿海精密为核心的企业集团。富士康下的重要子公司包括台湾上市的鸿海(2317.TW)、讯芯(6451.TW),和香港上市的富智康集团(2038.HK)、鸿腾精密(6088.HK),还有一大堆关联上市公司,包括鸿准(2354.TW)、群创光电(3481.TW)、夏普(6753.T)、荣创(3437.TW)、GIS-KY(6456.TW)、正达国际(3149.TW)、桦汉科技(6414.TW)、臻鼎-KY(4958.TW)、京鼎(3413.TW)、乙盛-KY(5243.TW)、建汉科技(3062.TW)、台扬科技(2314.TW)、台通(8011.TW)、亚太电信(3682.TW)等等。当然,未来“工业富联(601138.SH)”可能超过鸿海成为集团旗下最大的上市平台。

想搞明白这些具体业务都是干嘛的,可以参考天风证券的一篇报告:《富士康系列一:富士康与鸿海的千丝万缕》。

至于你搞不懂为什么“富士康工业互联网”能简称出“工业富联”这个非主流的名字,至于工业富联上市以后是不是就是2007年的中国石油,至于若干年后从富士康上市的环节中能抓出多少腐败,至于郭台铭在几个上市公司之间如何施展财技转移利润,一我不知道,二我知道一些也不想说,三我想说也不敢说,这部分就交给时间去验证吧。

二、富智康集团的“兴衰史”

先放一张富智康集团的股价图,这是一个先翻了10倍,又跌了95%的巨头(80亿人民币的巨头?)。当年被称为鸿海小金鸡,大名也还叫“富士康国际”的时候,市值也问鼎过2000亿港币,还被纳为恒生指数成分股,是投资者眼里的“小甜甜”。

后来咋就成了“牛夫人”了?根据维基百科(严谨一点是应该去看看公告的),原来2007年“在比亚迪的奇袭下,近500名富智康主要干部、员工跳槽至比亚迪,将技术以及大笔订单带到比亚迪”。不过看看比亚迪电子(比亚迪股份的子公司)的股价,好像这么多年也没搞出什么名堂,不过确实比富智康走的强多了。

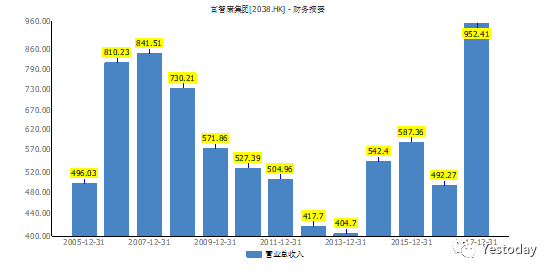

跳槽发生以后,公司的业绩就一蹶不振了,这其中一个很重要的原因还在于,富士康代工苹果产品的业务完全没有在富智康集团的体内。从收入和利润看出来,2007年之后,这公司确实不太行(图中单位为亿港币)。

三、市值小于营运资本、PB不到0.5倍的烟蒂股?

最先吸引我的,是它的估值。

市净率远小于1,具备一定的安全边际。2017年公司总股本为80.93亿股,权益总额为31.80亿美元,对应每股净资产为0.3929美元,合3.08港元(1USD=7.85HKD),现价1.26港元(2018/5/11收市价),P/B为0.41。

营运资本大于市值。根据公司2017年年报,公司流动资产合计72.40亿美元,流动负债合计55.79亿美元,营运资本(Working Capital)为16.61亿美元,对应每股营运资本为0.2052美元,合1.61港元。P/WC为0.75。

这两个指标怎么理解?从市净率的角度看,我用市值102亿港元买下整个公司,让它清算,还掉所有债务,卖掉所有设备,我能拿到250亿港元(这里没有考虑员工安置等问题);从营运资本的角度考虑,公司大约有2900万美元的非流动负债(合2.27亿港元),我用市值102亿港元买下整个公司,让它运营一年,不继续扩张,一年营运资金就能够沉淀下来130亿港元,投资回收期在1年以内。

其次吸引我的,是它的股息率。

公司在整体盈利期间股利支付率平均都在100%左右,也就是说,它只要能盈利,盈利除去日常经营外,100%都分给股东。公司在2013-2016年持续盈利,2014-2016年有过分红,当时每股股利达到0.19/0.22/0.14港元/股,对应当时年均价格3.58/3.50/2.62,股息率约为5.31%/6.29%/5.34%。

我问过别人怎么看这家公司。得到的回答大概是,现金有、业务烂、鸿海主导账算不清、缺乏催化剂。真的是这样吗?我觉得还是有必要算一算。

虽然账上的资产静态来看还是蛮值钱的,但是它2017年亏了5.25亿美元,2018Q1又亏了1.26亿美元,预期2018H1亏损大幅高于去年同期的1.99亿美元。考虑去年下半年公司经营亏损约为2.87亿美元,2018Q1亏损1.26亿美元,全年亏损或在5~5.5亿美元。

因此,在2018年底,假设亏损完全亏掉净资产,到时候权益总额会达到2627亿美元,对应每股净资产约为0.32130.3336美元,合2.522.61港元,对应P/B为0.480.50。

再反过来想,就这么亏的话,亏到P/B为1,按现在这个亏法,要亏几年?公司目前市值大概是13亿美元,如果每年亏5.5亿,大概亏3年半。也就是说,现在买入的话,我的安全垫就是,保证公司3年半扭亏盈利,或者说,这几年总亏损要少于28亿美元。

| 项目 | 2017H1 | 2017 | 2018Q1 |

|---|---|---|---|

| 总亏损 | 1.99 | 5.25 | 1.26 |

| 资产减值 | 1.62 | 2.02 | 0 |

| 经营亏损 | 0.36 | 3.23 | 1.26 |

四、业务分析

想判断这个安全垫厚实不厚实,还是要回归它的业务。从上面可以看出,公司上市以来,2017年录得了最大亏损,而且从2018年的公告来看,亏损进一步扩大了

亏损的原因是什么?根据2017年年报,亏损主要来自于:

- 毛利率下行压力。公司综合毛利率从2016年的5.5%下降到1.1%,主要的原因是:1)市场持续竞争激烈,价格下行压力较大;2)机构件业务减少,同时一名主要中国品牌客户的业务模式从纯加工改为买卖,导致毛利率相对较低的系统组装业务占比增加;3)诺基亚品牌手机制造业务的利润率须承受诺基亚品牌手机回归市场早期的异常巨大压力;4)原材料涨价(内存)。

- 资产减值计提。计提印度公司JIPL(经营snapdeal.com网站)减值2亿美元,计提后JIPL资产全部计提了减值,之后不会再次发生。

- 由于新业务拓展带来的经营开支扩大(公司认为最大的挑战)。投资有关诺基亚品牌手机的新业务,导致销售开支、一般行政开支(员工成本、资讯科技app成本及授权费、差旅费用及专业费用等)和研发开支增加。本期经营开支为6.2亿美元,去年同期为3.39亿美元。

我们需要逐个讨论未来持续亏损的可能性。

最好解决的就是资产减值计提,这2亿美元未来肯定是没有了。

再来看毛利率。毛利率里面,我们知道欧洲部分应该主要包括诺基亚分销业务(通过TNS),因此首先剔除欧洲部分:剔除欧洲部分后的收入为10,432,173千美元,毛利为264,664千美元,毛利率为2.54%。这个2.54%的毛利率可以理解为手机生产服务的毛利率。照此计算公司2017年分业务毛利率如下:

| 2017 | 手机生产服务 | 分销收入 | 合计 |

|---|---|---|---|

| 收入 | 11,873,364 | 206,746 | 12,080,110 |

| 毛利 | 301.583.45 | -171,253.45 | 130,330 |

| 毛利率 | 2.54% | -82.83% | 1.08% |

诺基亚2017年手机出货量为7000万台(功能机6000万台,智能机1000万台),预计2018年出货量为9000万台(功能机6000万台,智能机3000万台)。假设欧洲部分全部为智能机生产和分销收入,则智能机生产收入为1,441,191(1,647,937-206,746)千美元,单机生产收入为144.12美元。同样,单机分销收入为20.67美元,单机分销毛利为-17.12美元。

如果今年智能机卖到3000万台,预计大概收入如下:

| 2018E | 手机生产服务 | 分销收入 | 合计 |

|---|---|---|---|

| 收入 | 14,755,764 | 620,146 | 15,375,910 |

| 毛利 | 374.796.41 | -513,684.13 | -138,887.72 |

| 毛利率 | 2.54% | -82.83% | -0.90% |

大致毛利比去年多亏损2.69亿美元,考虑去年亏损1.99亿美元,全年按此计算,大概会亏4.68亿美元,比前面估计的还要少亏一些,或许生产业务的毛利率可能还会进一步承压。

最后来看诺基亚的业务。诺基亚的生产主要集中在中国、越南、印度,其中中国和印度生产智能机、越南和印度生产功能机。诺基亚的分销业务通过TNS公司进行。诺基亚业务可以说是富士康为了摆脱代工厂而进行的转型之举。通过收购夏普和诺基亚的品牌,富士康利用自己的制造优势,希望做整机,享受整个手机价值链的大头。但是由于现有客户的限制,对于它来说,从功能机切入,逐渐渗透到智能机,或许是一个不得罪客户也让自己战略得以落地的办法。

诺基亚手机销售的第一年,成绩确实不错,不但拿回了功能机全球销量第一的位置,尤其在印度销量很好,而且根据最新的统计,18Q1在欧洲销售数据也很不错,出货量达到160万部,位居第五。可以说,诺基亚的业务是公司下个阶段的重点发力点。

但是,也应该看到,功能机目前的成长空间有限了,智能机虽然短期依靠亏损获得了一定的市场份额,但是这一方面源于性价比,另一方面源于客户对品牌的怀念。这种短期的销量能否具有持续性,而且能否带来未来诺基亚手机单价的提升(才能减亏),才是应该关注的重点。

不过,目前能够看到的是,公司确实回避了中美这种相对成熟的市场,涉足印度等等高速发展的市场。至少到目前为止,诺基亚的品牌重生不能说是失败了。

五、结论:尚需等待,诺基亚业务是关键

公司目前估值相对较低,具有一定的安全边际,只要诺基亚业务三年内能减亏,目前的价位都具备一定的安全边际。

诺基亚的业务从富士康整体的战略上是正确的,代工业务不可能成为公司的永续业务(受上下游挤压太明显)。但是,在成熟的手机市场里,诺基亚的成功还是一个不确定性很高的变量。

从目前来看,诺基亚第一步走的还算成功,但核心还是看诺基亚业务毛利的边际改善。或许边际改善到来之际,如果估值还很便宜,或许是这个公司入手的好时机。