提到世界首富,相信大家都会想到比尔盖茨,据福布斯数据,2018年比尔盖茨的身价是931亿美元,相当于美国GDP的0.5%。

什么概念?

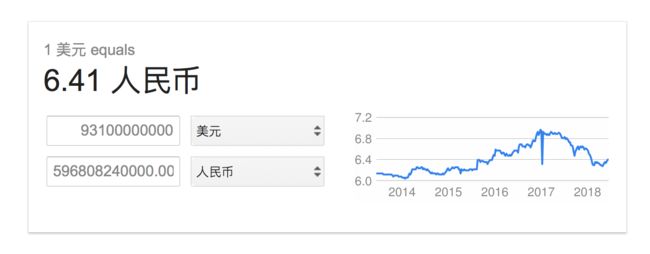

按照今天的汇率换算,约为5968亿人民币。

按照4.0%的年化收益率(一般货币基金的收益率)计算一天的收益,可获得的利息收益为:6540万人民币。

将一天的时间拆解:

每小时产生的利息收益为:273万人民币,

每分钟产生的利息收益为:4.5万人民币,

每秒钟产生的利息收益为:757元人民币。

你眨了一下眼睛,他就赚了一瓶小黑瓶;你喝了一杯水,他就赚了5台iPhoneX;你小睡了一觉,他就赚了一辆玛莎拉蒂。这就是资本的力量。当你的财富累积到一定数量,赚钱就会越来越容易。

学会利用资本,积累资本,运用资本,你也可以做财富的主人,哪怕你只是普通的工薪阶级。

1、玩转杠杠,用别人的钱来理自己的财

同事可可搬了新家,请大家去家里吃饭庆祝。看着她才工作五年就能靠自己在工作的城市拥有两套房子,大家都好生羡慕,也十分地好奇,她到底是有什么特别的发财路子?

在大家的轰击下,可可终于说出了她的买房秘诀。

可可从一开始就想买一个属于自己的房子,但刚毕业,手里没有钱,想法也只能是想法。参加工作后,她努力赚钱,生活上勤俭节约,平常买东西都比较花心思。每月结余的资金就放入基金定投,后续也放过货币基金,P2P和股票。她努力地学习理财知识,小心地打理自己的财富,两年后终于有了十二万块钱的存款。

某天,她注意到一条房产信息,某个精装小现房特别对胃口。于是她利用租房合同提取了公积金2万,信用卡套现1万,凑齐15万买了第一套小房子。后面淘了二手家具家电出租,房租抵房贷,自己的收入继续投资理财。三年后,又用积累的存款加父母的小部分支持买了现在的第二套大房子,实现了当初的梦想。

2、蓐银行的羊毛,别让你的钱闲着

我之前也是个理财白痴,什么都不懂,一开始只知道存定期,存到五万块钱后就丢在银行的理财产品里面。哪个产品的利率高选哪个,到期后又继续买利率最高的新理财产品,自我感觉是个理财小能手。后得在银行工作的朋友指导才知道,自己真的好傻好天真。

一般的银行理财产品都有5-7天的募集期,在这个募集期内大家都可以买入,但募集期内的资金并不是按理财产品的收益率计息的,而是按照活期存款利率计息,相当于这几天的钱白给银行用了。

银行每个月都会推出一款收益较高的理财产品来吸引客户,很多人看到收益率最高的那款产品就觉得它是最划算的。可千算万算,你怎么算的过银行的产品经理,为了吸引新客户,为了银行收益最大化,人家早就算好了。很多时候,要承接到收益率最高的那款理财产品都是需要等待的,从等待到募集期结束,一不小心十天半个月就过去了,又傻傻地给银行做了贡献。

怎么破解?关键别让自己的钱闲着。

一,在流动性允许的情况下,尽量选择时间长一点的理财产品,减少资金的空窗期。

二,合理规划时间,在募集期内放入T+0式的开放式理财产品,谋取更高的利息收入,于募集期最后一天转入封闭式理财产品。

三,学会计算收益,只有数字才是最真实的,计算结果会告诉你哪款产品于你才是最划算的。

一般理财产品的计算公式:

本金*利率*时间/365

实在不会算的,可以让银行的理财经理给你算。确认过眼神,不烦你的理财经理才是最好的理财经理。

接着,利用上面的思维方式来拓展一下流动性资金的规划,学会蓐银行的羊毛。

现在市场上有很多的货币基金,银行有,互联网金融平台也有,类似于余额宝一样的产品,一元起存,按天计息,即存即取,十分方便。平常的流动性资金就丢在这样的产品里,日日生息。

至于日常所需要的花费,交给信用卡就好了。大家都知道信用卡都有20-50,25-56天免息期,不用白不用啊。留着自己的钱生息,花银行的钱,到期按时还款即可。遇到好的短期P2P产品还可以用信用卡再多赚点利息。

大钱有大钱的玩法,小钱也有小钱的玩法,学会积累资本,把握住机会与机遇,总有一天,你也会成为财富的主人,拥有更好的生活。