什么是信托?

有人说,信托是让有钱人变得更有钱。

信托是聪明人用有钱人的钱不断演绎钱生钱的故事。

也有人说,信托是合法的“高利贷”。

信托是合法的“非法集资”。

凡此种种,不一而足。

言语中似乎嗅到了一种“羡慕嫉妒恨”的味道。

01

的确,论资产管理规模,信托仅次于银行,已经成为金融业老二。诸如保险,证券皆沦为小弟了。

而信托业务中,房地产信托业务无疑倍受信托公司之“宠爱”——因为地产商很缺钱,更重要的是还很会賺钱,尤其是热点区域。

如果你是一家房地产公司,你肯定会考虑信托融资,不管你是否愿意!

也许你会说,要融资,我找利率更低的银行就可以了,年利率才四五个点,为什么一定要找年利率动辄十个点左右甚至可能更高的信托来融资?

就像你行走江湖,有时要舞刀,有时要弄枪,有时要耍剑,或者直接耍贱。

多备一些工具——比如融资工具,总会有好处,毕竟“刀枪剑戟”各有其用武之地。

02

那么,房地产信托融资的用武之地在哪里,有何优势呢?

回答这个问题之前,先说说房地产信托融资的模式有哪些。

如同达摩易筋经有十二式,房地产信托融资的模式也多达六种,可称之为“信托六式”:

贷款型模式、股权型模式、权益型模式、类资产证券化模式、基金型模式、混合型模式。

六种模式中有一种模式是最基础,最简单的模式,就像武术入门之“扎马步”,其它的模式都是在这种模式上“添枝加叶”发展而来。

这种模式就是贷款型模式,即通常所说的信托贷款。

03

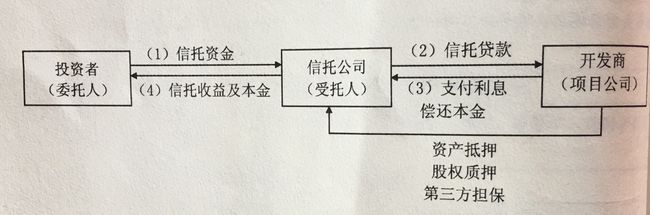

什么是房地产信托贷款?

即委托人(投资者)投资信托公司,由信托公司向开发商发放信托贷款,开发商提供资产抵押、股权质押、第三方担保等,并按约定向信托公司支付利息、归还本金,信托公司再向投资者分配信托收益和本金。

其中的中间商不是银行,而是信托公司。

你把钱交给信托公司投资,信托公司再把钱借给开发商。

开发商到期后向信托公司偿还本息,扣除中间利润后,信托公司向你支付信托收益,你获得预期本息。

如何保证信托贷款的及时偿还、控制信托风险?

可以采取的措施有:

资产抵押

股权质押

第三方担保

设置监管账户等

04

实际上,相较于银行贷款而言,信托贷款受规模、资金成本、期限、退出形式、资金用途、托管、风险资本计提等方面的限制,并没有什么优势。那为什么信托贷款模式还会在一定时期内受到追捧呢?

因为资金链重要啊。

国家对房地产严格的调控,致使各银行对房地产企业贷款持观望态度,银行内部审批十分严格,而且部分银行内部已暂停房地产业务。

而信托审批速度更快、更灵活。

放款快就能早盖楼,早盖楼就能早收益,早收益那么利率就能持平了啊。

然而,房地产信托贷款也不是你想贷,想贷就能贷。

05

房地产信托贷款对房地产企业,有哪些条件?

1、房地产信托贷款条件,简而言之即“四三二”。

“四”是指四证齐全。

哪四证?身份证、结婚证、房产证、港澳通行证?非也。

四证是指国有土地使用证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证。

因而,四证齐全时,一定是土地出让金已缴清,万事俱备,只待项目开工,只待银子到位。

“三”是项目资本金比例。

项目资本金比例期间经过20%、35%、30%、25%等多次调整。后来习惯将项目资本金按照2009年30%称之为“三”。

即地产项目中,除保障性住房和普通商品住房项目自有资金比例为20%外,其他项目自有资金比例不少于25%。

作为开发商,你的杠杆不能太高,你的钱不能全是向金融机构借贷的。

“二”是指二级资质。

发放信托贷款,项目公司或其控股股东需具备房地产二级开发资质。

如项目公司没有资质,控股股东有相应资质行吗?也行。

信托贷款的这一硬性规定甚至比银行还要来严,因为对商业银行发放房地产开发项目贷款,并没有二级资质的硬性要求。

因此,房地产企业获得信托贷款必须满足“四三二”条件,即四证齐全,20%/25%资本金比例,二级以上房地产开发资质。

06

2、房地产信托贷款的用途有哪些禁止性规定?

(1)信托公司不得以信托资金发放土地储备贷款。

《中国银监会办公厅关于加强信托公司房地产信托业务监管有关问题的通知》(银监办发〔2010〕54号)第四条规定:

“信托公司不得以信托资金发放土地储备贷款。土地储备贷款是指向借款人发放的用于土地收购及土地前期开发、整理的贷款。”

(2)严禁向房地产开发企业发放流动资金贷款。

(3)不得向房地产开发企业发放用于缴交土地出让价款的贷款。

《中国银监会办公厅关于加强信托公司房地产、证券业务监管有关问题的通知》(银监办发[2008]265号)第一条第(二)款规定:

"严禁向房地产开发企业发放流动资金贷款,严禁以购买房地产开发企业资产附回购承诺等方式变相发放流动资金贷款,不得向房地产开发企业发放用于缴交土地出让价款的贷款。要严格防范对建筑施工企业、集团公司等的流动资金贷款用于房地产开发。"

实质上,监管部门三令五申,仍是要求房地产信托贷款不能去拿地,也不能通过流动资金贷款去拿地,房地产信托贷款要符合“四三二”条件用于房地产开发项目。

07

为什么监管机构对房地产信托贷款设置如此严苛的条件?

是因为门槛越高,开发商的实力越强,项目烂尾的可能性越小,防止开发商资金短缺形成信托公司的不良债权,并试图通过设定门槛的方式遏制过快上涨的土地市场和房地产市场。

这么多限制,核心原因是安全——信托公司的安全、房地产市场的安全。

然而,安全和收益总是相矛盾的。

一方面信托推动了房地产业的发展,另一方面,房地产也推动了信托业的发展。甚至有人把政府类和房地产类比喻为推动信托行业发展的两大推手。

不过,在政策的种种限制下,目前纯粹靠房地产信托贷款这种模式几乎已经无法运转。

08

所幸,除了信托贷款这种融资模式,房地产信托还有很多其它的融资模式,通过各种姿势满足房地产商的需求。

这也是房地产信托之灵活所在,也是魅力所在。