7天微课程day4——时间序列预测的baseline

声明:

- 本文是系列课程的第4课

- 本文是对机器学习网站课程的翻译

- 尊重原作者,尊重知识分享

时间序列预测的baseline

创建一个baseline总是时间序列预测的关键一步。一个baseline可以帮助我们了解模型的好坏。本文将会创建一个基本的时间序列预测模型——persistence模型,该模型的预测可以作为一个baseline。

通过本文,你将学到:

- baseline的重要性。

- 如何从零开始创建一个简单的python时间序列预测模型。

- 如何评估预测结果,如何使用baseline。

Baseline

baseline的作用在于比较,我们通常将预测结果好于baseline的模型保留并舍弃结果差的。一个合理的baseline应该来自一个简单模型,并且不会过多的考虑数据细节方面的特征。

首先,确定数据集、如何划分训练集和测试集、模型评估方法(如MSE)。然后,尽可能选择一个简单的模型快速计算baseline。这个简单的模型应满足一下基本要素:

- 简单,不需要太智能

- 快速,计算速度快

- 可重复,没有太多的trick(所想即所得)

下面介绍最常用的建立baseline的模型——persistence模型。

Persistence Algorithm(又称“naive”预测)

监督学习中最常用的获得baseline的方法是Zero Rule。该方法在分类问题中,总是输出出现次数最多的类;在回归问题中,总是输出平均值。

对于时间序列预测,应该考虑序列中的自相关性,找到更好的计算baseline的方法。

persistence方法用t-1时刻的数据预测t时刻的数据。下面,我们来实现该方法。这里用到的数据集是Shampoo Sales Dataset.

Shampoo Sales Dataset

该数据集是3年里洗发水的月销量,有36个观测值,具体如下:

"Month","Sales"

"1-01",266.0

"1-02",145.9

"1-03",183.1

"1-04",119.3

"1-05",180.3

通过洗发水的销量图发现,销量上涨的趋势明显,且有季节性波动。

Persistence Algorithm

我们将分一下几步实现Persistence预测:

- 先将单变量时间序列转化成监督学习问题。

- 建立训练集和测试集

- 定义Persistence模型。

- 预测并建立baseline

- 可视化输出

1. 定义监督学习问题

from pandas import read_csv

from pandas import datetime

from matplotlib import pyplot

def parser(x):

return datetime.strptime('190'+x, '%Y-%m')

series = read_csv('shampoo-sales.csv', header=0, parse_dates=[0], index_col=0, squeeze=True, date_parser=parser)

# Create lagged dataset

values = DataFrame(series.values)

dataframe = concat([values.shift[1], values], axis=1)

dataframe.columns = ['t-1', 't']

print(dataframe.head())

'''输出

t-1 t+1

0 NaN 266.0

1 266.0 145.9

2 145.9 183.1

3 183.1 119.3

4 119.3 180.3

'''2. 训练集和测试集

X = dataframe.values

train_size = int(len(X) * 0.66)

train, test = X[1:train_size], X[train_size:]

train_X, train_y = train[:, 0], train[:, 1]

test_X, test_y = test[:, 0], test[:, 1]3. Persistence算法

# persistence model

def model_persestence(x):

return x4. 预测、评估

预测方法为walk-forward。直接预测是将预测值作为下一步预测的输入;walk-forward用测试集中的真实值作为下一步预测的输入。

# 用真实的t-1时刻的值预测t时刻的值

predictions = list()

for x in test_X:

yhat = model_persistence(x)

predictions.append(yhat)

test_score = mean_squared_error(test_y, predictions)

print('Test MSE: %.3f' % test_score)

'''输出

Test MSE: 17730.518

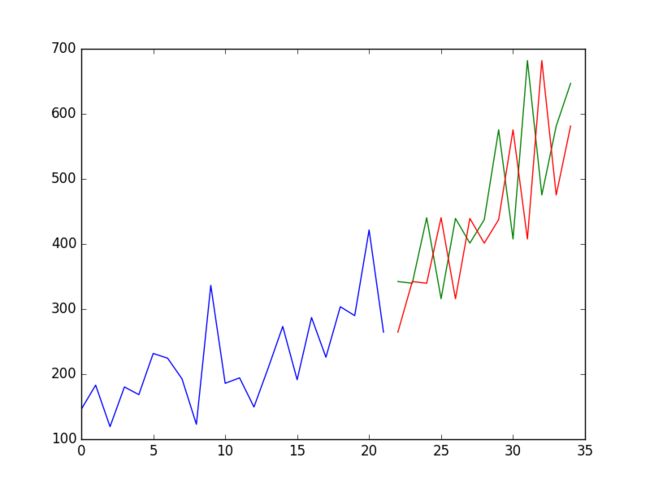

'''5. 可视化

# plot predictions and expected results

pyplot.plot(train_y)

pyplot.plot([None for i in train_y] + [x for x in test_y])

pyplot.plot([None for i in train_y] + [x for x in predictions])

pyplot.show()