“任何技能不是学会了采用,而是在不断使用的过程中才能学会”。

为了继续帮助大家打磨阅读财报的技能,我们【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到石墨链接上,方便大家共同查看结果。

投票链接:https://jinshuju.net/f/xD9FjO

下面开始我们今天的“财报打群架之伊利股份”。

一、公司业务概要

1、公司基本情况

公司属于乳制品制造行业,主要业务涉及乳及乳制品的加工、制造与销售,旗下拥有液体乳、乳饮料、奶粉、冷冻饮品、酸奶等几大产品系列。

2、行业发展阶段

近年来,受经济大环境影响,全球乳品消费低迷,需求增长放缓。国内乳业经过近二十年的快速成长后,进入平稳发展阶段。短期内,乳品行业及乳品企业面临着消费需求升级与产品同质化的矛盾,压力增大。

按照国家卫计委《中国家庭发展报告》公布的数据推算,城市人均液态奶年购买量18.9升,不足欧美发达国家的1/5。由此判断,国内乳品市场依旧孕育着较大的发展机遇,随着消费者饮食习惯的改变和人均消费支出能力的增加,乳业发展潜力巨大。

3、公司核心竞争力分析

(1)全球化乳业资源保障能力

(2)产能布局的战略协同优势

(3)卓越的品牌优势

(4)良好的渠道渗透能力

(5)领先的产品创新能力

(6)追求卓越,具有国际化视野的管理团队

4、公司发展战略

2017年,公司进入“全球乳业5强”。

5、可能面对的风险

国内外宏观经济环境走势未明朗,行业增速以及企业发展目标仍面临诸多不确定性,企业将随时关注市场环境变化,及时采取应对策略。

食品安全是食品企业最为关注的风险,对此,公司本着追求产品质量永无止境的信念,以国际标准和切实行动,持续改善、优化、升级企业的全球质量管理体系,确保产品质量与安全。

二、经营情况分析与讨论

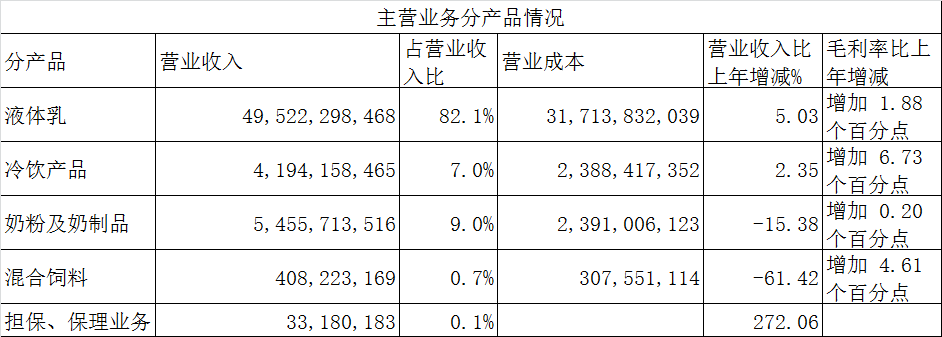

1、主营业务分产品情况

公司的主要业务收入是液体乳、冷饮产品和奶粉及奶制品,混合饲料收入的大幅下滑是由于报告期内处置优然牧业股权,其2016年5至12月的报表不再纳入合并报表范围所致。

2、主要销售客户及主要供应商情况

前五名客户销售额159,132.15万元,占年度销售总额2.64%;

前五名供应商采购额530,666.48万元,占年度采购总额16.47%;

公司的下游客户不集中,不会因为少数客户的经济行为改变而对公司的营业状况产生大的影响。公司的供应商较为集中,因而对上游企业具有较强谈判能力。

3、股东持股情况

公司最大的股东为呼和浩特投资有限责任公司,

公司法定代表人:潘刚

在报告期内,公司的大股东增持迹象明显。

三、财务报表分析

1、资产负债表

首先来看一下资产表结构占比情况

货币资金有138亿,占总资产的35.2%,现金数量非常多,可以应对公司或者行业出现的一些状况。

存货有43.2亿,占总资产的11%,公司的存货包括:在途物资、原材料、周转材料、库存商品、在产品、发出商品、委托加工物资、消耗性生物资产等,应结合乳品行业的存货周转率对公司进行分析。

负债和股东权益结构占比

应付票据和应付账款共有70亿,占总资产的18%,说明公司对上游供货方有较强的话语权。

预收款项35.9亿,占总资产9.1%,说明公司对下游经销商有较强话语权。

应付账款和预收账款是公司拿着上下游的钱做自己生意,这部分数额越高,说明公司在上下游的竞争力越强。

短期借款和长期借款共有1.5亿,占总资产0.4%,这部分属于有息负债,但是比例较小,对公司造成的负担很小。

所有者权益占总资产比例为59.2%,公司的负债中大部分都是应付账款和预收款项,有息负债很少,说明经营活动中的钱大部分都是由股东出资。

2、利润表

公司的营业成本占营业收入的62.1%,可以看出公司的营业收入受原材料采购价格波动幅度影响大。在2016年四季度以来,乳品行业的辅助材料全脂奶粉、白糖、瓦楞纸、塑料等价格均呈上涨趋势,对整个乳品行业产生了较大的影响,部分规模较小的企业面临亏损的风险。

销售费用占营业收入的23.4%,销售费用主要为广告费用和运输费用。

营业外收入一共有11亿,其中10亿都是来自于政府补助,占营业收入的2%。

公司的净利润为9.4%,查询往年数据可以知道公司净利润从2012年的4.1%逐渐提高到现在的9.4%,说明公司的获利能力是逐年增强的。

3、现金流量表

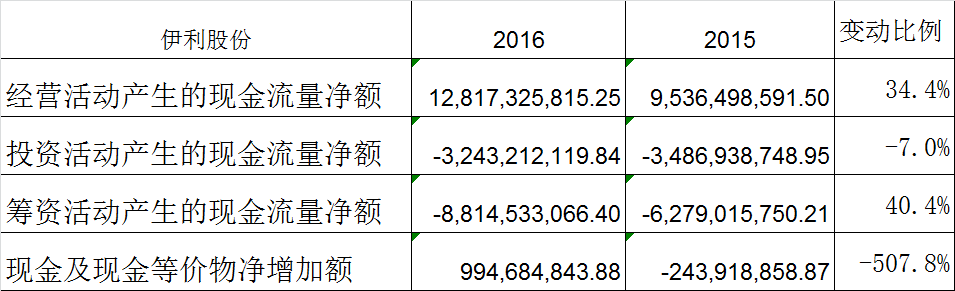

经营活动产生的现金流量净额增加原因:主要受购买商品、接受劳务支付的现金减少,以及春节前经销商备货增加预收账款, 使得经营活动产生的现金流量净额较去年同期增加。

筹资活动产生的现金流量净额减少的原因是偿还债务支付的现金减少。

四、超级数字力分析

1、现金能力

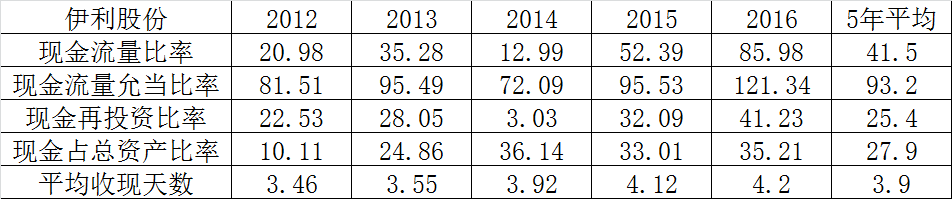

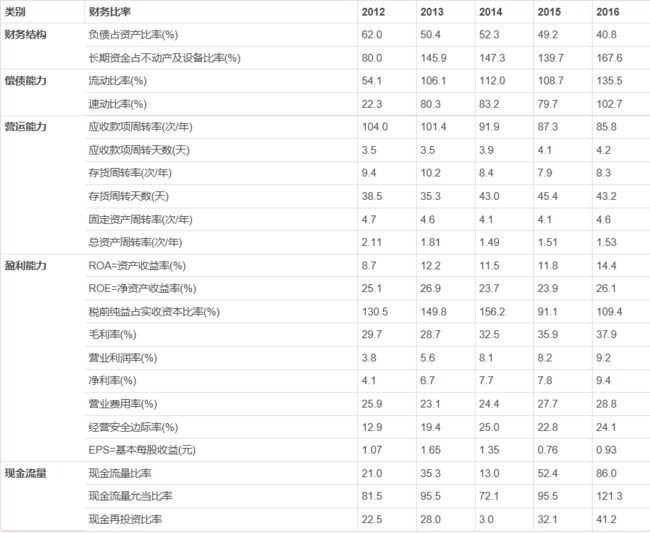

现金占总资产比率5年平均27.9%,平均收现天数为3.9天,属于收现金的公司。从这两个指标可以看出公司的现金能力非常优秀。用MJ老师的话就是公司“气很长”。

2、运营能力

平均收现天数3.85天,属于收现金的公司。

存货周转天数5年平局为41天,根据申万三级划分的乳品行业存货周转天数行业平均为62天,伊利股份的存货周转能力大于行业平均水平。

总资产周转率5年平均值为1.7,非常优秀的数据。根据申万三级划分的乳品行业2016年总资产周转率平均值为0.94,伊利股份远高于行业平均水平。

从以上三个数据来看,伊利股份的运营能力在行业中属于非常优秀的公司。

3、盈利能力

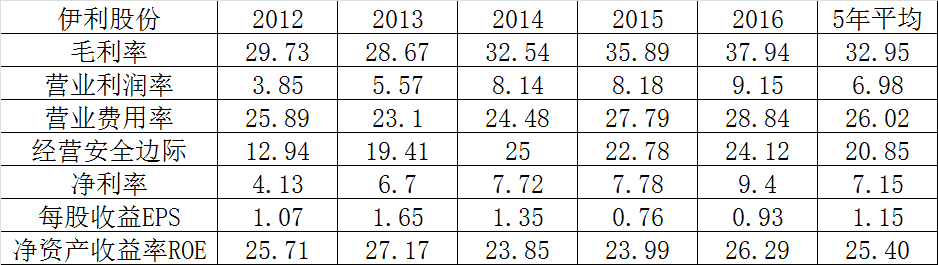

毛利率为32.95,不是很高,说明该行业的竞争比较充分。

(巴菲特在投资的过程中特别强调护城河,从毛利率就可以快速看出一家公司的护城河情况。如果一家公司的毛利率常年都能保持在比较高的水平,那说明这家公司有坚固的护城河,比如茅台的毛利率多年都在90%以上。

经营安全边际率只有20.85,公司的获利空间不是很高,如果原材料价格上涨或者行业竞争加剧会对公司的利润产生较大影响。

净利率5年平均为7.15,在这5年中逐步提高,在2016年净利率为9.4,说明公司的获利能力在逐步提高,市场竞争力也在提高。

公司净资产收益率5年平均为25.4,在整个A股市场都算是非常优秀的公司了。根据申万三级划分的乳品行业2016年净资产收益率均值为6.28,伊利股份的净资产收益率是远超行业平均水平。

4、财务结构

负债占总资产比率5年平均为50.9%,最近5年指标逐渐减少,到2016年为40.8%,符合我们课程的小于60%的标准。

长期资金占不动产、厂房及设备的比率大于100%,同样符合“以长支长”的标准。

从这两个指标我们可以看出公司的财务结构非常稳健。

5、偿债能力

公司流动比率5年平均为103%,不符合大于300%的标准。速动比率5年平均为77%,不符合大于150%的标准。

但是公司的现金占总资产比率非常高,同时公司又是收现金的公司,所以公司的偿债能力也是没有问题的。

五、其他关键指标

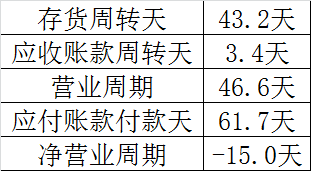

1、完整营业周期

从这一组数据中我们可以知道,这是一门不要钱就可以做的生意。从购买原材料到投入生产,再到产品卖出收回现金,整个过程只需要用上下游的钱就可以周转过来。

2、获利含金量

获利含金量最近5年中只有14年不满足大于1的要求,其他年份获利含金量均大于1,说明公司经营活动的产生的净利润能够真实的产生真金白银流入公司的账目中。

3、自由现金流

自由现金流,指企业经营活动赚来的钱里,去掉那些为了维持企业盈利能力而必须再投下去的钱。它是股东在不伤及企业获利能力的前提下,可以从企业拿走的回报,即即使把这一部分钱全部以红利的方式分给股东,企业仍然能正常经营产生价值。

伊利股份最近5年的自由现金流呈现上升趋势,说明公司为股东产生真正价值的能力越来越强。

以上就是利用我们课程涉及的指标对伊利股份进行的分析,下面是从财报说截取的超级数字力各项指标,欢迎大家一起来投票,选出好公司。

投票链接:https://jinshuju.net/f/xD9FjO

这里是【不读财报就出局】,和600+战友用财报寻找好公司,你一起来吧!