M组学习委员绾月整理

Q1.如今给自己或家人买份保险已是家庭最普通的消费之一了,保险作为家庭理财的重要组成部分已越来越被大家重视,那么,家庭配置顺序是怎样的呢?很多家长肯定买保险第一首先想到的是孩子,毕竟孩子需要家长的保护,毕竟爱的端口是向下的,然后一般的没成家的都会想着先给父母买保险,毕竟父母年龄大了,发生风险概率大,所以今晚第一个问题先孩子还是父母,还是先父母再自己?

PS:多数随友们的选择还是挺合理的

在配置保险的时候,一开始大家会陷入一个误区:第一时间考虑的是家里柔弱的群体。据调查显示,约有80-90%的家庭给孩子都买了保险,觉得孩子、父母才是最需要保险的,这个想法不能说绝对的错误,但是这种做法是本末倒置。正确配置保险顺序如下:先给自己或者家里经济支柱买保险,再考虑弱势群体

原因:1.父母才是孩子的保险!当大人在时,你怎么给孩子呵护爱惜都不为过,可是孩子最大的风险就是父母出了意外,一旦真有这种情况,你想过你的孩子怎么办吗?所以给大人先上充足的寿险,是给家庭,给孩子的一份坚实的保障。2.对于家庭生活的维持者来说,不要因为是一家之主,能挣钱,觉得老婆、孩子是最需要保护的,正确的做法是:保一家之经济支柱就是在保一个家庭!

而对于经济支柱本身来说,你所承担的责任就在于,你要给你的家人作好充分的准备,尤其是当你不能挣钱了的时候怎么办,而寿险就是给家人最好的一道生活安全屏障。如果把这个顺序弄反了,你给所谓“最需要保险的人”所上的那些保险,在支柱出现风险后不仅没有任何作用,还会成为家人沉重的负担。

因此,先给大人买保险,先给一家之经济支柱买保险,才是正确的做法。

Q2.大家是不是对自己的赚钱能力非常有自信啊,很棒哦,但是事实是我们一出生就开始在消费,消费这个事情是贯穿整个人的一生的。

首先,对于这个问题,先给大家看一张图

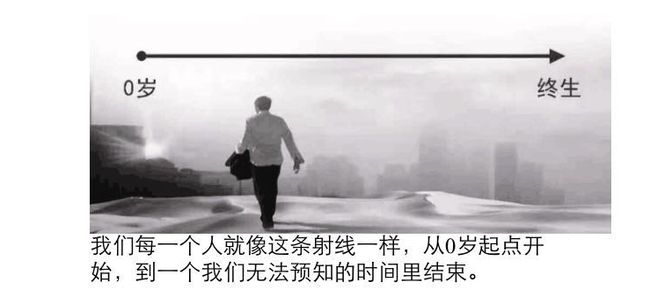

我们每一个人就像这条射线一样,从0岁起点开始,到一个我们无法预知的时间里结束。

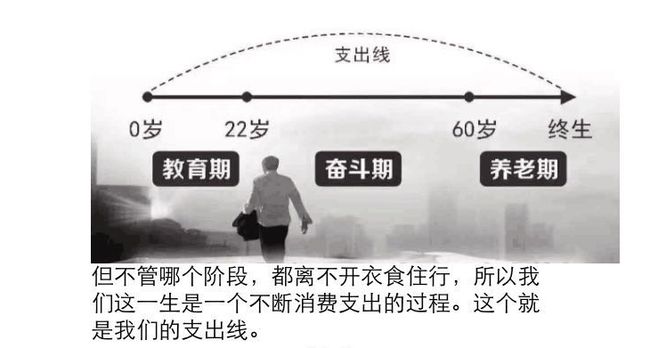

但不管哪个阶段,都离不开衣食住行,所以我们这一生是一个不断消费支出的过程。这个就是我们的支出线。

PS:这些图就是草帽图

但,我们的在一生中赚钱的时间是有限。可能22岁到60岁这段奋斗期(排除提前退休的人员)。这段时间里,收入会伴随我们的工作经验、学识和地位变化而变化。我们的收入会到达一个高点,然后在退休前急剧下降。

Q3.大家都知道我们现在养老问题越来越严重了,那么大家是怎么给父母规划未来的养老生活呢?

预计2020年,我国六十岁以上人口将达到2.5亿,2025年将达到3亿,成为超老年型国家。

你想知道要为养老准备多少钱吗?

有的人说要20万、有的人说要100万、更有人说1000万也未必够?

其实养老是要根据个人的实际情况,来准备的,要究竟要准备多少钱呢?

请问你打算什么时候退休50岁还是55岁?暂且按照活到88岁,从退休到生命终结一共33年,基本退休生活只吃盒饭至少要100万元(每天100*365*33=120万)

通过算账得出 退休之后的养老金没有一百万元是免谈的! 除了吃饭,还有其他医疗费、娱乐房用等等。要保证退休之后生活质量没有大幅度下降,那么及早准备养老金还是刻不容缓的。

准备养老金的方法有很多种,房产、股票、基金、保险等等,就要看什么样的人适合什么样的方法。

从作业调查来看,选择基金,股票的人几乎没有呢,而是侧重于 社保和分红型理财险,。

今天我们只是引出大家去思考这个问题,因为每个人都会老去,养老是每个人都要面对的问题,在后面的课程中,赛美老师会给到大家养老三三法则。

Q4.每个人一生中遇到三座大山,是哪三座大山呢?对于这三座大山呢,大家有没有感受到压力呢?

不同年龄段的人,体会完全不一样,结了婚的,有小孩的家长,就会深有体会啦,想给到小孩最好的教育,对吧?

教育医疗养老就是这三座大山,他就那站着,不管你想不想,他都在。所以,我们要提前面对,提前规划。

Q5.人生中可以分为:无能期、创造期、无力期,赵本山说:“人最痛苦的事是人活着钱没了”这是哪个时期呢?

首先,大家对无能期,创造期和无力期是怎么理解的呢?无能期指的是我们有能力工作之前,衣食住行所需要的经济来源主要还是靠父母。这个时候,根本谈不上“钱没了”。

创造期呢,我们正直青年和壮年时期,就像之前邱老师讲解的,这个时期我们的赚钱能力最强。万一钱没了,我们还有身体,至少还能靠体力和脑力赚钱,有东山再起的可能。

但是到了无力期,我们年老体衰,不但不赚钱,反而可能要花很多钱(老人家身体会更容易出问题),这个时候如果我们的养老金不够,就悲催了:那时候的我们还能靠什么赚钱呢?这就是为什么在无力期,最痛苦的是人活着,钱却没了。有关养老的问题,刚才安荣老师已做讲解。我就不多赘述啦。

Q6.如何看到风险和收益呢?

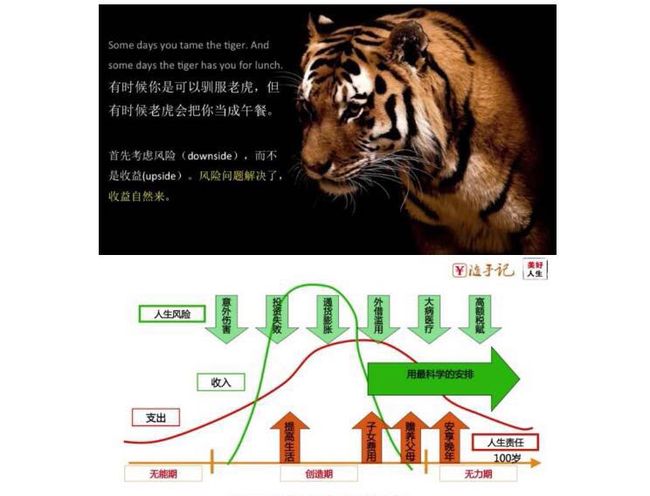

会有的小伙伴认为风险是可以回避的,我们先看看,经常挂在我们嘴上的“风险”,到底是什么呢?还记得赛美老师在第一节课秀了一张非常形象的图:风险就像老虎,有时候你可以驯服它,有时候却成了它的午餐。

具体来说,风险有这些:疾病,意外,创业失败,外债风险,税务风险等。大家看,这些风险有很多是外部因素导致的,比如说环境污染,交通事故,政策变化等等,都无法预测,也就很难回避。

虽然风险不能回避,但可以管理。什么意思呢?就是通过提前做“万一风险来临怎么办”的准备。具体方法在之后的课堂会有详细讲解。好比说虽然今天没下雨,但我们家里依然备好了雨伞;虽然没有发生交通事故但我们的车上都有安全气囊。有了准备,我们就能更安心地追求更高的收益。