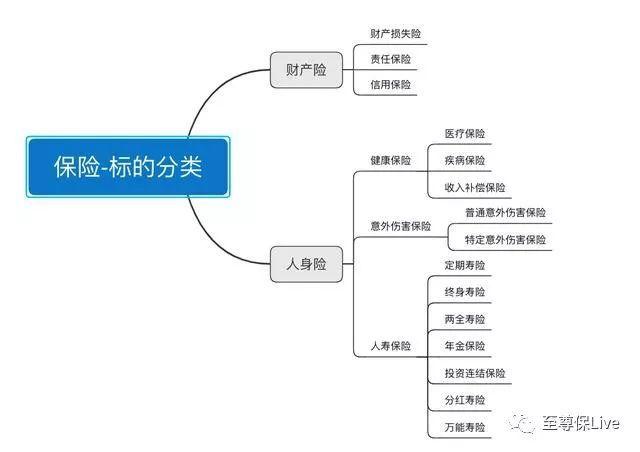

保险种类很多,保险公司产品更多,难免让人眼花缭乱。让我们化繁为简,用一张图看懂保险产品。

我们买保险的时候要买什么?很多朋友有花很多时间去了解保险,并获得了丰富的知识的全新的视野。但保险的种类很多,保险公司的产品更多,难免让人眼花缭乱。保险,按照标的的不同可分为财产险和人身险。其中人身险分为健康保险,意外伤害保险和人寿保险。继续往下仍有细分,让人不禁有乱花渐欲迷人的感觉!接下来让我们看图说话,化繁为简,用一张图看懂保险产品。

人身保险是以人的寿命和身体为保险标的的保险。包括人寿保险、健康保险、意外伤害保险等保险业务。

1. 健康保险

健康保险是以被保险人的身体为保险标的,依据合同约定当被保险人在疾病或意外事故所致伤害时发生的医疗费用或财产损失获得补偿或给付的一种保险。其主要业务种类有:医疗保险、疾病保险和收入补偿保险等。

医疗保险:以约定的医疗费用为给付保险金条件的保险。

如果被保险人在保险期间内因罹患疾病或遭受意外伤害事故而进行治疗、住院或手术等,将由保险公司承担相应的用度。医疗保险的给付一般遵循补偿原则,即在约定的保险金额范围内,按实际发生的公道的医疗用度给付各项医疗用度保险金,加入被保险人已从其他机构获得赔偿,则仅给付剩余的部分。

疾病保险:以约定疾病的发生为给付保险金条件的保险。

被保险人一旦患了保险条款中指定的重大疾病,就按照合同中约定的金额赔付。跟实际花费的多少无关。只要患了指定的大病就会赔付。从保险期间上分,主要分为终身型重大疾病和定期型重大疾病两种。

收入补偿保险:以因意外伤害、疾病导致收入中断或减少为给付保险金条件的保险。收入补偿保险旨在为被保险人在一定时期内收入减少或者收入中断提供保障。

2. 意外伤害保险

意外伤害保险是指以被保险人的身体为保险标的,以意外伤害而致被保险人身故或残疾为给付保险金条件的一种人身保险。其主要业务种类有:普通意外伤害保险、特定意外伤害保险等。

普通意外伤害保险:又称一般意外伤害保险或个人意外伤害保险。指被保险人在保险有效期内,因遭受一般因意外伤害导致死亡、残疾时,由保险人给付保险金的保险,它所承保的危险是一般的意外伤害。

特定意外伤害保险:特定意外伤害保险是指以特定时间,特定地点或特定原因发生的意外伤害为保险标的的意外伤害保险。一般是针对特定行业或特定行为而专门设计的意外伤害保单。特定意外伤害保险主要有旅行意外伤害保险、交通事故意外伤害保险、电梯意外伤害保险等。

因疾病导致的身故或残疾意外险是不理赔的。也就是说意外险的保障范围是特定的。必须是意外的、偶然的、不可预见的事件导致的意外。比如,曾有报道一个人在工作岗位上猝死,所有人都很"意外",但最后确定死亡原因是心脏疾病。那么,此人的身故就不是意外险的保险责任,也就不会获得意外险的理赔。

意外伤害保险的保险期多为一年期或一年期以下,相对于其他人身保险产品而言,意外伤害保险一般费率比较低,保障金额比较高,购买手续简便。

3. 人寿保险

人寿保险是以被保险人的生命为保险标的,以被保险人(在保险期限内)生存或死亡为给付保险金条件的人身保险。其主要业务种类有:定期寿险、终身寿险、两全寿险、年金保险、投资连结保险、分红寿险和万能寿险等。

定期寿险:以死亡为给付保险金条件,且保险期限为固定年限的人寿保险。

在保险期间内,如果被保险人不幸身故,保险公司给付保险金;保险期结束时,如果被保险人仍然生存,保险公司不给付保险金,也不退还保险费,保险合同终止。

定期寿险是我们通常说的消费型产品,费率比其他寿险产品低,可以用较少的钱获得较高的身故保障;定期寿险的保险期间可灵活选择,能够满足消费者特定时期的保障需求。

终身寿险:以死亡为给付保险金条件,且保险期限为终身的人寿保险。

终身寿险能够为被保险人提供终身的保险保障。投保后,不论被保险人在什么时间身故,保险公司都要按照合同约定给付保险金。

在其他条件相同的情况下,终身寿险费率比定期寿险高,但保险期间更长。

两全寿险:以在保险期间内死亡或生存至保险期满为给付保险金条件的人寿保险。

如果在保险期间发生死亡的风险,它提供保障的功能;当保险期满以后,被保险人依然生存就把保险金直接给付他本人,也就是说生死都会照顾到,所以也叫"生死两全"。

两全保险是一种储蓄型保险,由于同时包含身故给付和生存给付,费率相对定期寿险和终身寿险都要高。

年金保险:以生存为给付保险金条件,按约定分期给付生存保险金,且分期给付生存保险金的间隔通常不超过一年(含一年)的人寿保险。

定寿或终身寿险主要是积累一笔资金,为被保险人过早死亡提供经济保障;而年金保险则是为被保险人因寿命过长在晚年可能出现的经济困难做准备。

比如我们常看到的:很多保险都带有定期返还功能,每年交保费多少,若干年开始,每隔一段时间可以返还保额的多少,到一定期限可以一次领取多少。我们经常听说的养老保险、少儿教育金类保险都是这样的方式。

投资连结保险:包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险。

分红寿险:保险公司将其实际经营成果优于定价假设的盈余,按一定比例向投保人进行分配的一种人寿保险。

万能寿险:一种缴费灵活、保额可调整、非约束性的人寿保险,相当于一个定额(或递减)的定期保险与一个递增的累积基金相结合而构成的保险。

传统寿险的保险利益是事先确定的,固定的;分红保险、万能保险有确定的利益保证,但超出利益保证的收益则视保险公司经营情况而定;投资连结保险没有收益保证,投资回报完全有赖于保险公司的投资运作,因此投保人承担的风险最高。

很多人会问,从30岁到50岁之间,定期寿险或定期重疾的保障额度比较高,但这段期间发生风险的概率也比较小,一旦过了50岁进入老年的时候,却不管了。那么这么多年交的保费岂不是白交了?

一种理解思路可做参考:定期寿险和终身寿险的区别在于五十岁之后的二三十年,三十多岁身故,是家庭变故。五六十岁身故算传承不为过。因此,定期寿险面对的问题是家庭变故带来的收入中断,终身寿险面对的问题是财富继承。这是两种完全不同的职能,泾渭分明的选择,因此在不同的需求情况下对应选择。当然,在不同的经济情况下,也可以在这20年中转换搭配。

定期重疾和终身重疾的区别也在于定期之后的时间,不同的是重疾可能还面临高额的康复和照料成本,所以在定期后的时间里,对于重疾是还有需求的。但是,全面的保障意味着全面的价格,因此定期重疾和终身重疾在经济有限的情况下提供选择,让我们可以尽快进入到有保障的状态。

请记住:懂一万条关于保险的东西,都不如尽快进入到有保障的状态,这是对风险最好的管理。

最后的最后,人都有死、病、残、老的风险,而保险就是被设计出来分担这些风险的产品。寿险是身故后留给家人的一份慰藉;意外险、健康险是弥补受伤、生病带来的经济损失,减轻自己和家人的负担;养老险是未雨绸缪,提前为老年生活所需的费用做打算,同时也减轻家人、子女的负担。

人生天地之间,行走风雨路上。

愿每一个人都能规划好自己的人生,规划好自己的人生保障!

工作虽忙,还请停下脚步,珍惜眼前人,活在当下!

毕竟,生命资产是家庭最重要的资产,家庭责任是自己最重要的负债。

参考书目:

长投网. 这本书让你读懂保险(长投专刊·第二期) (小白理财) (Chinese Edition) .

保监会.保险知识大讲堂.名词解释