一、什么是宏函数?通过宏定义的函数是宏函数。如下,编译器在预处理阶段会将Add(x,y)替换为((x)*(y))#defineAdd(x,y)((x)*(y))#defineAdd(x,y)((x)*(y))intmain(){inta=10;intb=20;intd=10;intc=Add(a+d,b)*2;cout<

谢谢你们,爱你们!

鹿游儿

昨天家人去泡温泉,二个孩子也带着去,出发前一晚,匆匆下班,赶回家和孩子一起收拾。饭后,我拿出笔和本子(上次去澳门时做手帐的本子)写下了1\2\3\4\5\6\7\8\9,让后让小壹去思考,带什么出发去旅游呢?她在对应的数字旁边画上了,泳衣、泳圈、肖恩、内衣内裤、tapuy、拖鞋……画完后,就让她自己对着这个本子,将要带的,一一带上,没想到这次带的书还是这本《便便工厂》(晚上姑婆发照片过来,妹妹累得

瑶池防线

谜影梦蝶

冥华虽然逃过了影梦的军队,但他是一个忠臣,他选择上报战况。败给影梦后成逃兵,高层亡尔还活着,七重天失守......随便一条,即可处死冥华。冥华自然是知道以仙界高层的习性此信一发自己必死无疑,但他还选择上报实情,因为责任。同样此信送到仙宫后,知道此事的人,大多数人都认定冥华要完了,所以上到仙界高层,下到扫大街的,包括冥华自己,全都准备好迎接冥华之死。如果仙界现在还属于两方之争的话,冥华必死无疑。然而

爬山后遗症

璃绛

爬山,攀登,一步一步走向制高点,是一种挑战。成功抵达是一种无法言语的快乐,在山顶吹吹风,看看风景,这是从未有过的体验。然而,爬山一时爽,下山腿打颤,颠簸的路,一路向下走,腿部力量不够,走起来抖到不行,停不下来了!第二天必定腿疼,浑身酸痛,坐立难安!

《投行人生》读书笔记

小蘑菇的树洞

《投行人生》----作者詹姆斯-A-朗德摩根斯坦利副主席40年的职业洞见-很短小精悍的篇幅,比较适合初入职场的新人。第一部分成功的职业生涯需要规划1.情商归为适应能力分享与协作同理心适应能力,更多的是自我意识,你有能力识别自己的情并分辨这些情绪如何影响你的思想和行为。2.对于初入职场的人的建议,细节,截止日期和数据很重要截止日期,一种有效的方法是请老板为你所有的任务进行优先级排序。和老板喝咖啡的好

《策划经理回忆录之二》

路基雅虎

话说三年变六年,飘了,飘了……眨眼,2013年5月,老吴回到了他的家乡——油城从新开启他的工作幻想症生涯。很庆幸,这是一家很有追求,同时敢于尝试的,且实力不容低调的新星房企——金源置业(前身泰源置业)更值得庆幸的是第一个盘就是油城十路的标杆之一:金源盛世。2013年5月,到2015年11月,两年的陪伴,迎来了一场大爆发。2000个筹,5万/筹,直接回笼1个亿!!!这……让我开始认真审视这座看似五线

《大清方方案》| 第二话

谁佐清欢

和珅究竟说了些什么?竟能令堂堂九五之尊龙颜失色!此处暂且按下不表;单说这位乾隆皇帝,果真不愧是康熙从小带过的,一旦决定了要做的事,便杀伐决断毫不含糊。他当即亲自拟旨,着令和珅为钦差大臣,全权负责处理方方事件,并钦赐尚方宝剑,遇急则三品以下官员可先斩后奏。和珅身负皇上重托,岂敢有半点怠慢,当夜即率领相关人等,马不停蹄杀奔江汉。这一路上,和珅的几位幕僚一直在商讨方方事件的处置方案。有位年轻幕僚建议快刀

【一起学Rust | 设计模式】习惯语法——使用借用类型作为参数、格式化拼接字符串、构造函数

广龙宇

一起学Rust#Rust设计模式rust设计模式开发语言

提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档文章目录前言一、使用借用类型作为参数二、格式化拼接字符串三、使用构造函数总结前言Rust不是传统的面向对象编程语言,它的所有特性,使其独一无二。因此,学习特定于Rust的设计模式是必要的。本系列文章为作者学习《Rust设计模式》的学习笔记以及自己的见解。因此,本系列文章的结构也与此书的结构相同(后续可能会调成结构),基本上分为三个部分

本周第二次约练

2cfbdfe28a51

中原焦点团队中24初26刘霞2021.12.3约练161次,分享第368天当事人虽然是带着问题来的,但是咨询过程中发现,她是经过自己不断地调整和努力才走到现在的,看到当事人的不容易,找到例外,发现资源,力量感也就随之而来。增强画面感,或者说重温,会给当事人带来更深刻的感受。

放下是一段成长的修行

小莳玥

人来到这个世界上,只有两件事:生和死。一件事已经做完了,另一件你还急什么呢?是人,都有七情六欲。是心,都有喜怒哀乐,这些再正常不过了。别总抱怨自己活得累,过得辛苦。永远记住:舒坦是留给死人的。苦,才是生活;累,才是工作;变,才是命运;忍,才是历练;容,才是智慧;静,才是修养;舍,才会得到;做,才会拥有。人生,活得太清楚,才是最大的不明白。有些事,看得很清,却说不清;有些人,了解很深,却猜不透;有些

2022-07-08

保利学府里李楚怡1307022

——保利碧桂园学府里——童梦奇趣【科学实验室】「7.9-7.10」✏玩出大智慧约99-144㎡二期全新升级力作

git常用命令笔记

咩酱-小羊

git笔记

###用习惯了idea总是不记得git的一些常见命令,需要用到的时候总是担心旁边站了人~~~记个笔记@_@,告诉自己看笔记不丢人初始化初始化一个新的Git仓库gitinit配置配置用户信息gitconfig--globaluser.name"YourName"gitconfig--globaluser.email"

[email protected]"基本操作克隆远程仓库gitclone查看

没看过《紫罗兰永恒花园》的我莫名的看完了《紫罗兰永恒花园外传》,又莫名的被故事中的姐妹之情狠狠地感动了的一把。感动何在:困苦中相依为命的姐妹二人被迫分离,用一个人的自由换取另一个人的幸福。之后,虽相隔不知几许依旧心心念念彼此牵挂。这种深深的姐妹情谊就是令我为之动容的所在。贝拉和泰勒分别影片开始,海天之间一个孩童凭栏眺望,手中拿着折旧的信纸。镜头一转,挑灯伏案的薇尔莉特正在打字机前奋笔疾书。这些片段

基于社交网络算法优化的二维最大熵图像分割

智能算法研学社(Jack旭)

智能优化算法应用图像分割算法php开发语言

智能优化算法应用:基于社交网络优化的二维最大熵图像阈值分割-附代码文章目录智能优化算法应用:基于社交网络优化的二维最大熵图像阈值分割-附代码1.前言2.二维最大熵阈值分割原理3.基于社交网络优化的多阈值分割4.算法结果:5.参考文献:6.Matlab代码摘要:本文介绍基于最大熵的图像分割,并且应用社交网络算法进行阈值寻优。1.前言阅读此文章前,请阅读《图像分割:直方图区域划分及信息统计介绍》htt

509. 斐波那契数(每日一题)

lzyprime

lzyprime博客(github)创建时间:2021.01.04qq及邮箱:2383518170leetcode笔记题目描述斐波那契数,通常用F(n)表示,形成的序列称为斐波那契数列。该数列由0和1开始,后面的每一项数字都是前面两项数字的和。也就是:F(0)=0,F(1)=1F(n)=F(n-1)+F(n-2),其中n>1给你n,请计算F(n)。示例1:输入:2输出:1解释:F(2)=F(1)+

拥有断舍离的心态,过精简生活--《断舍离》读书笔记

爱吃丸子的小樱桃

不知不觉间房间里的东西越来越多,虽然摆放整齐,但也时常会觉得空间逼仄,令人心生烦闷。抱着断舍离的态度,我开始阅读《断舍离》这本书,希望从书中能找到一些有效的方法,帮助我实现空间、物品上的断舍离。《断舍离》是日本作家山下英子通过自己的经历、思考和实践总结而成的,整体内涵也从刚开始的私人生活哲学的“断舍离”升华成了“人生实践哲学”,接着又成为每个人都能实行的“改变人生的断舍离”,从“哲学”逐渐升华成“

四章-32-点要素的聚合

彩云飘过

本文基于腾讯课堂老胡的课《跟我学Openlayers--基础实例详解》做的学习笔记,使用的openlayers5.3.xapi。源码见1032.html,对应的官网示例https://openlayers.org/en/latest/examples/cluster.htmlhttps://openlayers.org/en/latest/examples/earthquake-clusters.

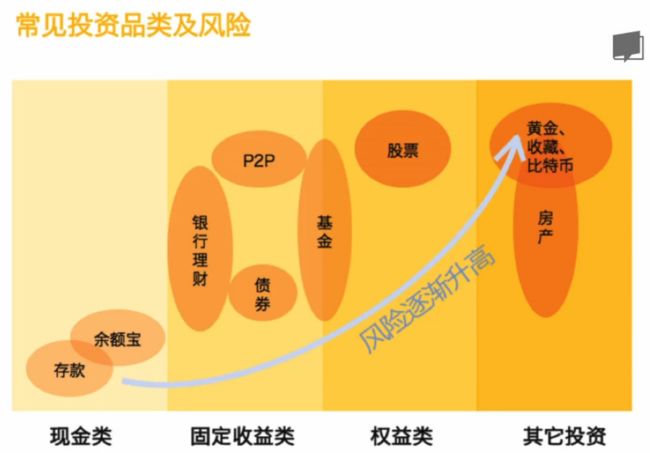

如果做到轻松在股市赚钱?只要坚持这三个原则。

履霜之人

大A股里向来就有七亏二平一赚的说法,能赚钱的都是少数人。否则股市就成了慈善机构,人人都有钱赚,谁还要上班?所以说亏钱是正常的,或者说是应该的。那么那些赚钱的人又是如何做到的呢?普通人能不能找到捷径去分一杯羹呢?方法是有的,但要做到需要你有极高的自律。第一,控制仓位,散户最大的问题是追涨杀跌,只要涨起来,就把钱往股票上砸,然后被套,隔天跌的受不了,又一刀切,全部割肉。来来回回间,遍体鳞伤。所以散户首

DIV+CSS+JavaScript技术制作网页(旅游主题网页设计与制作)云南大理

STU学生网页设计

网页设计期末网页作业html静态网页html5期末大作业网页设计web大作业

️精彩专栏推荐作者主页:【进入主页—获取更多源码】web前端期末大作业:【HTML5网页期末作业(1000套)】程序员有趣的告白方式:【HTML七夕情人节表白网页制作(110套)】文章目录二、网站介绍三、网站效果▶️1.视频演示2.图片演示四、网站代码HTML结构代码CSS样式代码五、更多源码二、网站介绍网站布局方面:计划采用目前主流的、能兼容各大主流浏览器、显示效果稳定的浮动网页布局结构。网站程

特殊的拜年

飘雪的天堂

文/雪儿大年初一,家家户户没有了轰响的鞭炮声,大街上没有了人流涌动的喧闹,几乎看不到人影,变得冷冷清清。天刚亮不大会儿,村里的大喇叭响了起来:由于当前正值疾病高发期,流感流行的高峰期。同时,新型冠状病毒感染的肺炎进入第二波流行的上升期。为了自己和他人的健康安全着想,请大家尽量不要串门拜年,不要在街里走动。可以通过手机微信,视频,电话,信息拜年……今年的春节真是特别。禁止燃放鞭炮,烟花爆竹,禁止出村

高端密码学院笔记285

柚子_b4b4

高端幸福密码学院(高级班)幸福使者:李华第(598)期《幸福》之回归内在深层生命原动力基础篇——揭秘“激励”成长的喜悦心理案例分析主讲:刘莉一,知识扩充:成功=艰苦劳动+正确方法+少说空话。贪图省力的船夫,目标永远下游。智者的梦再美,也不如愚人实干的脚印。幸福早课堂2020.10.16星期五一笔记:1,重视和珍惜的前提是知道它的价值非常重要,当你珍惜了,你就真正定下来,真正的学到身上。2,大家需要

398顺境,逆境

戴骁勇

2018.11.27周二雾霾最近儿子进入了一段顺境期,今天表现尤其不错。今天的数学测试成绩喜人,没有出现以往的计算错误,整个卷面书写工整,附加题也在规定时间内完成且做对。为迎接体育测试的锻炼有了质的飞跃。坐位体前屈成绩突飞猛进,估测成绩能达到12cm,这和上次测试的零分来比,简直是逆袭。儿子还在不断锻炼和提升,唯恐到时候掉链子。跑步姿势在我的调教下,逐渐正规起来,速度随之也有了提升。今晚测试的50

想明白这个问题,你才能写下去

文自拾

春节放假的时候,又有一天梦见她,第二天她冒着漫天大雪,傻傻地跑来见我。她说,见见傻傻的我,天很冷,心很暖。她回去后,我写了一篇文章,题目叫——从此梦中只有你。我们没在一起的很长一段时间里,她都在我的心底,一次次出现在我的梦里。我对她说,在一起之前,是胆小且闷骚,在一起之后,我变得不要脸了。不要脸的——去爱你。那文章没写完,火车上,给她看了。我有点小失望,花了好几个小时写,她分分钟就看完,很希望她逐

Day17笔记-高阶函数

~在杰难逃~

Python笔记python开发语言pycharm数据分析

高阶函数【重点掌握】函数的本质:函数是一个变量,函数名是一个变量名,一个函数可以作为另一个函数的参数或返回值使用如果A函数作为B函数的参数,B函数调用完成之后,会得到一个结果,则B函数被称为高阶函数常用的高阶函数:map(),reduce(),filter(),sorted()1.map()map(func,iterable),返回值是一个iterator【容器,迭代器】func:函数iterab

Day1笔记-Python简介&标识符和关键字&输入输出

~在杰难逃~

Pythonpython开发语言大数据数据分析数据挖掘

大家好,从今天开始呢,杰哥开展一个新的专栏,当然,数据分析部分也会不定时更新的,这个新的专栏主要是讲解一些Python的基础语法和知识,帮助0基础的小伙伴入门和学习Python,感兴趣的小伙伴可以开始认真学习啦!一、Python简介【了解】1.计算机工作原理编程语言就是用来定义计算机程序的形式语言。我们通过编程语言来编写程序代码,再通过语言处理程序执行向计算机发送指令,让计算机完成对应的工作,编程

【JS】执行时长(100分) |思路参考+代码解析(C++)

l939035548

JS算法数据结构c++

题目为了充分发挥GPU算力,需要尽可能多的将任务交给GPU执行,现在有一个任务数组,数组元素表示在这1秒内新增的任务个数且每秒都有新增任务。假设GPU最多一次执行n个任务,一次执行耗时1秒,在保证GPU不空闲情况下,最少需要多长时间执行完成。题目输入第一个参数为GPU一次最多执行的任务个数,取值范围[1,10000]第二个参数为任务数组长度,取值范围[1,10000]第三个参数为任务数组,数字范围

人工智能时代,程序员如何保持核心竞争力?

jmoych

人工智能

随着AIGC(如chatgpt、midjourney、claude等)大语言模型接二连三的涌现,AI辅助编程工具日益普及,程序员的工作方式正在发生深刻变革。有人担心AI可能取代部分编程工作,也有人认为AI是提高效率的得力助手。面对这一趋势,程序员应该如何应对?是专注于某个领域深耕细作,还是广泛学习以适应快速变化的技术环境?又或者,我们是否应该将重点转向AI无法轻易替代的软技能?让我们一起探讨程序员

java类加载顺序

3213213333332132

java

package com.demo;

/**

* @Description 类加载顺序

* @author FuJianyong

* 2015-2-6上午11:21:37

*/

public class ClassLoaderSequence {

String s1 = "成员属性";

static String s2 = "

Hibernate与mybitas的比较

BlueSkator

sqlHibernate框架ibatisorm

第一章 Hibernate与MyBatis

Hibernate 是当前最流行的O/R mapping框架,它出身于sf.net,现在已经成为Jboss的一部分。 Mybatis 是另外一种优秀的O/R mapping框架。目前属于apache的一个子项目。

MyBatis 参考资料官网:http:

php多维数组排序以及实际工作中的应用

dcj3sjt126com

PHPusortuasort

自定义排序函数返回false或负数意味着第一个参数应该排在第二个参数的前面, 正数或true反之, 0相等usort不保存键名uasort 键名会保存下来uksort 排序是对键名进行的

<!doctype html>

<html lang="en">

<head>

<meta charset="utf-8&q

DOM改变字体大小

周华华

前端

<!DOCTYPE html PUBLIC "-//W3C//DTD XHTML 1.0 Transitional//EN" "http://www.w3.org/TR/xhtml1/DTD/xhtml1-transitional.dtd">

<html xmlns="http://www.w3.org/1999/xhtml&q

c3p0的配置

g21121

c3p0

c3p0是一个开源的JDBC连接池,它实现了数据源和JNDI绑定,支持JDBC3规范和JDBC2的标准扩展。c3p0的下载地址是:http://sourceforge.net/projects/c3p0/这里可以下载到c3p0最新版本。

以在spring中配置dataSource为例:

<!-- spring加载资源文件 -->

<bean name="prope

Java获取工程路径的几种方法

510888780

java

第一种:

File f = new File(this.getClass().getResource("/").getPath());

System.out.println(f);

结果:

C:\Documents%20and%20Settings\Administrator\workspace\projectName\bin

获取当前类的所在工程路径;

如果不加“

在类Unix系统下实现SSH免密码登录服务器

Harry642

免密ssh

1.客户机

(1)执行ssh-keygen -t rsa -C "

[email protected]"生成公钥,xxx为自定义大email地址

(2)执行scp ~/.ssh/id_rsa.pub root@xxxxxxxxx:/tmp将公钥拷贝到服务器上,xxx为服务器地址

(3)执行cat

在我们学习Java的过程中,掌握其中的基本概念对我们的学习无论是J2SE,J2EE,J2ME都是很重要的,J2SE是Java的基础,所以有必要对其中的基本概念做以归纳,以便大家在以后的学习过程中更好的理解java的精髓,在此我总结了30条基本的概念。 Java概述: 目前Java主要应用于中间件的开发(middleware)---处理客户机于服务器之间的通信技术,早期的实践证明,Java不适合

Memcached for windows 简单介绍

antlove

javaWebwindowscachememcached

1. 安装memcached server

a. 下载memcached-1.2.6-win32-bin.zip

b. 解压缩,dos 窗口切换到 memcached.exe所在目录,运行memcached.exe -d install

c.启动memcached Server,直接在dos窗口键入 net start "memcached Server&quo

数据库对象的视图和索引

百合不是茶

索引oeacle数据库视图

视图

视图是从一个表或视图导出的表,也可以是从多个表或视图导出的表。视图是一个虚表,数据库不对视图所对应的数据进行实际存储,只存储视图的定义,对视图的数据进行操作时,只能将字段定义为视图,不能将具体的数据定义为视图

为什么oracle需要视图;

&

Mockito(一) --入门篇

bijian1013

持续集成mockito单元测试

Mockito是一个针对Java的mocking框架,它与EasyMock和jMock很相似,但是通过在执行后校验什么已经被调用,它消除了对期望 行为(expectations)的需要。其它的mocking库需要你在执行前记录期望行为(expectations),而这导致了丑陋的初始化代码。

&nb

精通Oracle10编程SQL(5)SQL函数

bijian1013

oracle数据库plsql

/*

* SQL函数

*/

--数字函数

--ABS(n):返回数字n的绝对值

declare

v_abs number(6,2);

begin

v_abs:=abs(&no);

dbms_output.put_line('绝对值:'||v_abs);

end;

--ACOS(n):返回数字n的反余弦值,输入值的范围是-1~1,输出值的单位为弧度

【Log4j一】Log4j总体介绍

bit1129

log4j

Log4j组件:Logger、Appender、Layout

Log4j核心包含三个组件:logger、appender和layout。这三个组件协作提供日志功能:

日志的输出目标

日志的输出格式

日志的输出级别(是否抑制日志的输出)

logger继承特性

A logger is said to be an ancestor of anothe

Java IO笔记

白糖_

java

public static void main(String[] args) throws IOException {

//输入流

InputStream in = Test.class.getResourceAsStream("/test");

InputStreamReader isr = new InputStreamReader(in);

Bu

Docker 监控

ronin47

docker监控

目前项目内部署了docker,于是涉及到关于监控的事情,参考一些经典实例以及一些自己的想法,总结一下思路。 1、关于监控的内容 监控宿主机本身

监控宿主机本身还是比较简单的,同其他服务器监控类似,对cpu、network、io、disk等做通用的检查,这里不再细说。

额外的,因为是docker的

java-顺时针打印图形

bylijinnan

java

一个画图程序 要求打印出:

1.int i=5;

2.1 2 3 4 5

3.16 17 18 19 6

4.15 24 25 20 7

5.14 23 22 21 8

6.13 12 11 10 9

7.

8.int i=6

9.1 2 3 4 5 6

10.20 21 22 23 24 7

11.19

关于iReport汉化版强制使用英文的配置方法

Kai_Ge

iReport汉化英文版

对于那些具有强迫症的工程师来说,软件汉化固然好用,但是汉化不完整却极为头疼,本方法针对iReport汉化不完整的情况,强制使用英文版,方法如下:

在 iReport 安装路径下的 etc/ireport.conf 里增加红色部分启动参数,即可变为英文版。

# ${HOME} will be replaced by user home directory accordin

[并行计算]论宇宙的可计算性

comsci

并行计算

现在我们知道,一个涡旋系统具有并行计算能力.按照自然运动理论,这个系统也同时具有存储能力,同时具备计算和存储能力的系统,在某种条件下一般都会产生意识......

那么,这种概念让我们推论出一个结论

&nb

用OpenGL实现无限循环的coverflow

dai_lm

androidcoverflow

网上找了很久,都是用Gallery实现的,效果不是很满意,结果发现这个用OpenGL实现的,稍微修改了一下源码,实现了无限循环功能

源码地址:

https://github.com/jackfengji/glcoverflow

public class CoverFlowOpenGL extends GLSurfaceView implements

GLSurfaceV

JAVA数据计算的几个解决方案1

datamachine

javaHibernate计算

老大丢过来的软件跑了10天,摸到点门道,正好跟以前攒的私房有关联,整理存档。

-----------------------------华丽的分割线-------------------------------------

数据计算层是指介于数据存储和应用程序之间,负责计算数据存储层的数据,并将计算结果返回应用程序的层次。J

&nbs

简单的用户授权系统,利用给user表添加一个字段标识管理员的方式

dcj3sjt126com

yii

怎么创建一个简单的(非 RBAC)用户授权系统

通过查看论坛,我发现这是一个常见的问题,所以我决定写这篇文章。

本文只包括授权系统.假设你已经知道怎么创建身份验证系统(登录)。 数据库

首先在 user 表创建一个新的字段(integer 类型),字段名 'accessLevel',它定义了用户的访问权限 扩展 CWebUser 类

在配置文件(一般为 protecte

未选之路

dcj3sjt126com

诗

作者:罗伯特*费罗斯特

黄色的树林里分出两条路,

可惜我不能同时去涉足,

我在那路口久久伫立,

我向着一条路极目望去,

直到它消失在丛林深处.

但我却选了另外一条路,

它荒草萋萋,十分幽寂;

显得更诱人,更美丽,

虽然在这两条小路上,

都很少留下旅人的足迹.

那天清晨落叶满地,

两条路都未见脚印痕迹.

呵,留下一条路等改日再

Java处理15位身份证变18位

蕃薯耀

18位身份证变15位15位身份证变18位身份证转换

15位身份证变18位,18位身份证变15位

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

蕃薯耀 201

SpringMVC4零配置--应用上下文配置【AppConfig】

hanqunfeng

springmvc4

从spring3.0开始,Spring将JavaConfig整合到核心模块,普通的POJO只需要标注@Configuration注解,就可以成为spring配置类,并通过在方法上标注@Bean注解的方式注入bean。

Xml配置和Java类配置对比如下:

applicationContext-AppConfig.xml

<!-- 激活自动代理功能 参看:

Android中webview跟JAVASCRIPT中的交互

jackyrong

JavaScripthtmlandroid脚本

在android的应用程序中,可以直接调用webview中的javascript代码,而webview中的javascript代码,也可以去调用ANDROID应用程序(也就是JAVA部分的代码).下面举例说明之:

1 JAVASCRIPT脚本调用android程序

要在webview中,调用addJavascriptInterface(OBJ,int

8个最佳Web开发资源推荐

lampcy

编程Web程序员

Web开发对程序员来说是一项较为复杂的工作,程序员需要快速地满足用户需求。如今很多的在线资源可以给程序员提供帮助,比如指导手册、在线课程和一些参考资料,而且这些资源基本都是免费和适合初学者的。无论你是需要选择一门新的编程语言,或是了解最新的标准,还是需要从其他地方找到一些灵感,我们这里为你整理了一些很好的Web开发资源,帮助你更成功地进行Web开发。

这里列出10个最佳Web开发资源,它们都是受

架构师之面试------jdk的hashMap实现

nannan408

HashMap

1.前言。

如题。

2.详述。

(1)hashMap算法就是数组链表。数组存放的元素是键值对。jdk通过移位算法(其实也就是简单的加乘算法),如下代码来生成数组下标(生成后indexFor一下就成下标了)。

static int hash(int h)

{

h ^= (h >>> 20) ^ (h >>>

html禁止清除input文本输入缓存

Rainbow702

html缓存input输入框change

多数浏览器默认会缓存input的值,只有使用ctl+F5强制刷新的才可以清除缓存记录。

如果不想让浏览器缓存input的值,有2种方法:

方法一: 在不想使用缓存的input中添加 autocomplete="off";

<input type="text" autocomplete="off" n

POJO和JavaBean的区别和联系

tjmljw

POJOjava beans

POJO 和JavaBean是我们常见的两个关键字,一般容易混淆,POJO全称是Plain Ordinary Java Object / Pure Old Java Object,中文可以翻译成:普通Java类,具有一部分getter/setter方法的那种类就可以称作POJO,但是JavaBean则比 POJO复杂很多, Java Bean 是可复用的组件,对 Java Bean 并没有严格的规

java中单例的五种写法

liuxiaoling

java单例

/**

* 单例模式的五种写法:

* 1、懒汉

* 2、恶汉

* 3、静态内部类

* 4、枚举

* 5、双重校验锁

*/

/**

* 五、 双重校验锁,在当前的内存模型中无效

*/

class LockSingleton

{

private volatile static LockSingleton singleton;

pri