“星夜20点”是证通财富推出的一档与金融圈大咖面对面的栏目,针对时事热点,当前经济形势以及行业投资机会,邀请顶级大咖,为大家提供资产配置指导。

第五期,我们邀请了福盈首席经济学家李伟,给大家分析当下的热点话题“人口拐点引发的几点思考及衍生的投资机会”。

李伟演讲实录

1

看好先进制造业、老龄化、二胎相关板块

首先非常高兴能够和大家有这么一个交流平台,我先简单介绍一下我自己。我是福盈首席经济学家李伟,我是2007年进入金融行业,到今天已经有十多年的时间。我做了五年的宏观研究,同时也做了三年的基金经理,后来进入了中国人民银行,也从事过相关的一些信用研究,包括宏观研究。

首先我把今天的观点和大家去讲一下,我比较看好的一些行业和板块:一个是先进制造业,第二块是与老龄化相关的一些行业和板块,第三个就是与二胎相关的板块。

我为什么看好这三个行业?首先从分析经济的角度来考虑,在分析中国宏观经济的时候,我们一般会从需求,或者说从支出这个角度去分析我们的宏观经济。中国的宏观经济基本上会从三个角度去分析,第一个就是从需求的角度,或者说从消费的角度;第二块是从投资的角度;第三块是贸易的角度或者说是从进出口的角度来分析。也就是我们经常所说的拉动中国经济的三驾马车,这三个角度去入手的。

2

消费还难以主导中国经济的增长

我先和大家讲一下消费对经济的一个影响。尤其是2016年以来,现在市场上有一种观点,是说我们的经济已经是进入到一个消费主导的经济状态,其实我是不太赞同这种观点。为什么呢?因为这种观点逻辑主要是几个方面:第一个方面是认为中国的人均的GDP已经是达到了8200美元,也就是说所谓的中国已经进入了中等收入国家的阶段,他认为一旦一个国家的收入跨入了中等收入阶段的话,消费就会面临升级。

这一点我是不太同意的,为什么呢?大家可以很简单去想一下我们今天所讲的8000美元人均GDP和上个世纪所定的8000美元这个中等收入的目标其实是不可同日而语的。其实也很好理解,为什么呢?因为里面还有包含了通货膨胀的因素。如果说剔除通货膨胀因素的话,中国目前的人均GDP其实不到上个世纪的4000美元,所以说这个逻辑其实是站不住脚。

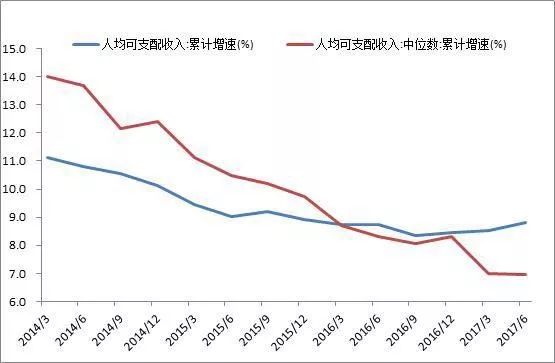

从收入这个角度我们也发现,尤其是2016年以来,我们国家的贫富差距的分化是非常的明显。我们通常会用基尼系数这个指标来衡量一个国家的贫富差距,那么待会的话我在群里发一个图,大家可以去看一下,这个图可以很好地体现出我们国家的贫富差距在逐步的扩大。

这张图是由两根线组成的,红色的这根线它代表的是人均可支配收入的一个中位数,蓝色的这条线代表的是人均可支配收入的一个平均数。我们经常有一种说法就是说我们的工资或者是我们的收入,我们的财产被平均化了就是这个意思。

那么中位数是什么意思呢?打个比方,比如说现在群里有110个人,那么中间的这一位,第55这个人的一个收入所代表的这个水平,他就是这个中位数。用中位数来衡量一个水平比较平均一点,或者说能够比较真实地反映一个实际的一个情况。

其次,中国的GDP比例,这个过程当中人均来自于居民的收入比重其实是非常低的。据我了解,中国的居民收入的构成在GDP比例中大概是不超过40%,和美国的80%甚至还有一些欧洲国家达到的90%是不可比的,也就是说我们的GDP的过程当中真正体现出我们居民收入的部分其实是很低的。

虽然说这几年人均的收入也是出现了增长,但是其实这个增长的速度是很低的,而且如果相比我们的房价还有我们的物价的上涨,这个收入的比例其实是完全可以忽略不见。

正因为中国的收入水平不是很高,同时还存在着非常大的一个贫富差距,再加上最近几年我们的房价其实涨得特别厉害2016年可以这么说,包括一线城市二线城市还有三四线城市,我们的房价基本上都是翻了一番。尤其是对于上海的房价,我个人是非常有体会的,因为我零几年就在上海读书,可以这么说,是见证了上海房价的一路上涨。

所以说,我们国家居民的家庭负债率其实是非常高的,就是我们的房贷的支出占据了我们人均可支配收入的比例是非常高的,远远的高于发达国家,也远远高于我们周边的一些,比如说像东南亚的国家,东亚的国家。

刚刚讲了这么多,无非就是想证明消费还难以主导中国经济的增长,所以大家如果听到所谓的经济学家讲到中国已经进入了消费主导这么一个阶段的话,我认为远远还没有达到这个地方。

我也和大家讲一下数据,这几个数据我认为还是比较能够说明问题,第一个数据就是说2010年中国居民消费占比GDP当中的比例是不到40%。但是你们知道吗?美国是多少?美国是70%,台湾地区是50%,就是说我们的GDP当中来源于居民消费的比重是非常低的。那么还有一个数据就是2013年以来城镇居民的可支配收入的增速要低于我们的GDP的增速。

我认为消费还无法主导中国经济的一个增长,当然了,消费升级的确在一些领域发生了,但是我认为这个消费升级的速度还是非常慢。为什么这么慢?其实原因很简单,我们的收入跑不赢我们的GDP,甚至跑赢不了我们的通胀,更加不要说跑赢不了我们的房价的上涨的速度。

3

外需我们自己无法掌控

我来和大家讲一下出口这一块,那么不得不承认2017年的前三个季度出口相对而言还是比较稳定的,虽然说从9月份、10月份,如果是再往前看的话,8月份的数据,出口数据的确不太好看,但是2017年出口对经济的拉动还是非常明显。

我们也做了一个测算,如果说剔除掉进出口对经济的贡献的话,其实今年前三个季度的GDP的增长只有5%左右,达不到官方所公布的6.8%。

但是外需贸易是我们自己所无法决定的,它主要还是要看外围的一些经济需求。那么外围经济体的需求我们主要是看四个方面:第一个是美国,我们也知道最近一段时间美国经济复苏是非常好的,接下来12月份,我们认为可能还会有加息,但是美国目前面临一个比较大的问题,就是它的税改,这个不确定性还是比较大的,能不能通过现在还不太好讲。

第二个经济体就是欧盟,欧盟目前是中国第一大贸易伙伴,欧盟这一块,相比美国的经济复苏,不管是启动的时间点还是复苏的速度,相对而言要稍显落后。那么目前对于欧元区来说最大的一个灰犀牛的风险就是英国脱欧,目前来看英国和欧盟之间的分歧还是非常大,那么这个时间可能会比较长,谈判应该说也是非常艰难的,这个可能会影响到欧元区经济复苏的进程。

不管是美国还是欧元区,目前还面临一个比较大的问题,就是通胀是非常低的,不管是美国也好还是欧盟也好,目前所公布的这个CPI的同比指标都在百分之1点几,不到2%。

低通胀的另一面体现的就是需求的不足,所以说我们在分析这一轮美国经济复苏,包括欧元区经济复苏,我们会发现其实投资是拉动欧元区和美国经济复苏的一个主要的动力,消费这一块其实动力不是特别的强。

第三块的话就是日本。对于美国和欧元区,日本经济的复苏的进程是比较艰难的,尤其是安倍所提出的所谓的安倍经济学,应该说对日本的经济的复苏包括对于它的通缩还是有一定的提振。但是整体来看,我们不管是看到的一些领先指标也好,还是去看他消费相关的一些指标也好,相对欧美的话还是比较弱。

我们的外需也面临着比较大的不确定性,而且外需这一块我们自己是无法掌控的,我们唯一可以掌控的就是我们的汇率,但是这一段时间我们也看到人民币汇率的走势还是非常稳定,也可以看得出央行也是在减少对外汇市场的一个干预。

减少外汇市场的干预,为什么?因为我们要扩大我们的金融市场,我们想走人民币国际化。所以说央行也是在有意的在减少外汇市场的干预,所以说人民币的汇率接下来相对而言还是比较稳定的,所以说外需这一块我们自己是无法掌控,那么消费也无法主导我们的经济,那么谁才是拉动中国经济增长的一个主要的引擎,或者说谁才是拉动中国经济增长的一个主要的发动机呢?我认为就是投资。

4

十九大报告高度重视发展新型制造

讲投资之前,我先和大家讲一下刚刚结束不久的,也就是在10月份中旬所召开的19大会议里面所提到一句话,大家可以去仔细的听一下。是这么讲的,19大报告指出要加快建设制造强国,加快发展先进制造业,促进我国产业迈向全球价值链的中高端,培育若干世界级的先进制造业的集群。十九大报告也是高度重视发展新型制造,大力推进所谓的中国制造2025。

这个是19大报告里面的原文,重点是提到了发展先进制造业,那么大家可以去想一下为什么十九大要如此重视发展先进制造业呢?

在讲这个之前,我先和大家去讲一下,也是最近来源于一个市场的调查。前一段时间一家外国的媒体在美国是做了一个实验:在美国能不能只使用中国的产品一天,不购买其他任何国家的产品,只买中国的产品来维持生活。大家认为可以做得到吗?

我首先来讲吃喝住行,这个是最基本的消费,也是最低端的制造业,那么中国按理说在这一块应该是有竞争力的,那么到底实际情况是如何呢?

我们先来说吃。那么吃这一块的话,外国媒体发现不管是水果、蔬菜,还是其他的一些主食,包括新鲜肉类、海鲜,这个调查发现基本上都是美国自己生产的,还有一些是来源于欧洲或者是邻近的国家,比如加拿大,根本就没有来源于中国的产品。那么当然了,这里面可能与农产品的贸易保护是有一定的关系。

来说一下服装。服装这一块的话应该说是中国比较传统的优势的产业,我们出口结构当中服装所占据的比例还是比较高的,但是结果比较令人意外。如果说五年前或者十年前的话,你在美国买衣服,十件衣服当中可能有七件,甚至八件made in China。但是这次调查我们发现七件衣服当中只有一件衣服是made in China,那么其他六件分别是越南、泰国、印度尼西亚,还有巴基斯坦。

这说明我们低端制造业的竞争力在削弱。为什么我们低端制造业的竞争力的削弱呢?其实道理很简单,大家应该也听说过就是我们人口红利的拐点。人口红利的消退造成了我们的人力成本越来越高,劳动力人口越来越少,所以说带来了劳动力成本越来越高。再加上我们的一些通货膨胀,相对而言还是比较高的。我们的房租成本比较高,我们的环境相关的一些营业费用也比较高,所以说带来整体中国制造业的成本相比这些东南亚的国家要高很多。

刚刚讲的都是一些比较基本的生活必需品,那么在消费品这一块,我们来讲一下,像家用电器,比如说像电视、洗衣机、冰箱、空调,发现在美国除了本地的品牌之外,进口货基本上都是以日本和韩国为主,比如说像三星或者说索尼、惠普、LG这些日韩的品牌。中国的品牌有没有呢?也有,比如像TCL、海尔等等,但是非常非常的罕见,而且基本上都是华人在购买。

那么其他比如说汽车,这个属于大件了,很遗憾,在美国的街上我们没有看到一辆是中国的汽车,一半是美国自己生产的汽车,一半是日本的汽车,那么也有几辆是韩国的汽车,所以说在这一块中国的竞争力是非常弱。

刚讲到一些低端的产品,包括一些中低端的汽车,那么电子产品这一块的话,中国的竞争力同样也是非常弱的,像我们大家比较熟悉的电脑,苹果对吧,比如说什么苹果戴尔联想啊这个惠普华硕啊三星,这些牌子基本上都是以日本韩国还有美国本土的品牌为主,人们来源于中国的基本上就一个华为,但是呢,使用华为手机的基本上还是以华人为主。

所以说,我们发现不管是低端的消费品,中低端的汽车,还有这个电子产品,中国的竞争力其实是比较弱的。其实我刚才也讲了主要的原因还是中国劳动力成本的提高,人口红利的一个消退,这个非常巨大的优势逐步的在丧失。

5

三大投资中,制造业投资比重最高

那么在高端产品这一块,中国的竞争力就显得更加的不值一提,比如说像数控机床、精密仪器、医疗器械、发动机这些产品,这些比较高端的或者是高价值的工业产品,中国更加是一片空白。所以说可以看得出中国的制造业的压力其实是非常大,高端做不上去,但是低端又因为人口红利的消失,竞争力在不断的削弱,市场份额不断的被东南亚的一些国家所替代。

有一个图大家可以去看一下,这个图比较有意思,可以说明很多问题。

两个图结合起来去看,上面这个图代表的是中国人口的一个拐点,大家可以发现中国人口拐点的出现,基本上是在2011年到2012年。下面这个图大家可以去看一下,R代表的是中国GDP同比的一个增长的速度,它的拐点差不多也是在2012年到2011年前后。

这两个图结合起来去看,大家会发现人口拐点的出现和中国GDP增长素的一个拐点基本上是在同样一个时间点。这两个图对比起来也可以很明显的看出,制造业首先是拉动中国经济增长的一个主要的引擎;同时,随着中国制造业竞争力的削弱,我们发现中国经济的增长也逐步的进入一个比较缓慢的阶段。

大家回过头再去联想一下,我刚刚所讲的19大报告里面提到,要大力发展我们的先进制造业,为什么?就是这个原因,因为我们的人口红利在消失,我们的劳动力在减少,怎么办?那么只有提高我们的发展的效率,提高我们的现代化的水平,要发展高端的先进的制造业,这就是为什么19大提出了要大力发展中国的新型制造业。

通常在讲固定资产投资的时候,我们一般会从三个角度去分析,第一个就是我们刚刚一直在讲的制造业投资,尤其是先进制造业;第二块就是我们的房地产;第三块就是基础建设投资,也就是基建。

这三个大投资当中,制造业投资的比重是最高的,而且制造业投资当中来源于民间投资的比重更高,因为我们国家80%的就业都是依靠于民间投资,或者说要依靠民间企业,所以说我们要大力发展制造业。那么大力发展制造业中,我们要大力发展新兴制造业,同时我们要激活我们的民营资本,提高他们的一个创新的能力和创新的欲望。

现在讲到要大力发展新兴制造业。那么先进制造业这一块的话,我个人比较看好的主要是几大重点领域,第一个是新材料,农机装备、电力装备、新能源汽车、先进轨道与交通设备,航天装备、数控机床和机器人,包括一些人工智能其实都包含在里面,都是我个人比较看好的。

这个主要的出发点还是通过人口红利的消失,或者说还是从人口拐点的出现所引发的一些投资机会。那么人口拐点的出现一面体现的是我们的老龄化,另外一面体现的是我们的劳动力的人口的减少。那么老龄化会产生的机会也是我个人比较看好的,比如说像保险或者说与养老有关的一些投资类的房地产。

所以说我们在看10月份的CPI数据的时候,我们发现来源于医疗保健的支出的比重长的是最多的,这个其实也是老龄化的体现。所以说与老龄化相关的一些产业我也是非常看好,这就是为什么中国平安总是如此的稳定。

此外,与人口红利消失相关的一些行业,比如说来源于二胎的放开或者说与母婴产品相关的一些行业,我个人也是比较看好的。所以说,不管是从人口拐点的出现带来的劳动力人口的减少,所以引发了老龄化所带来的相关的一些投资机会也好,还是来源于二胎的全面放开所带来的一些与婴幼儿或者说与母婴产品相关的一些概念,我也是非常看好的。

除了我刚刚所提到的一些十大重点国家要发展的领域之外,这些东西我认为都是非常值得去关注的。而且,我们如果是去看大盘,我们也发现其实真正上涨的股票是非常有限的,2/3的股票其实都是下跌。

6

总结:非常看好先进制造业板块的投资机会

因为时间的关系,我也对今天我个人所表达的一些观点做一个总结。我的观点就是:

消费还难以主导经济的发展;贸易这一块不是我们自己可以掌控的,那么中国经济增长还是要仰仗与制造业尤其是我们的先进制造业,因为在这一块我们的短板的确是太多。

刚刚我也举了例子,中国的制造业在高端领域我们几乎是空白。当然了,在某些领域我们还是有一定优势的,比如5G、新能源汽车或者是高铁,这一块中国还是有一定的局部优势,但是大部分我们是没有竞争力可言的。在低端这一块,可以这么说我们的竞争力在削弱,我们的市场份额也在被一些东南亚的国家所抢占,所以说我个人是非常看好先进制造业这一块的投资机会。

我也再一次和大家重申一下我所看好的一些板块和领域,比如说像通信设备、电子计算机、军工、环保、电力设备、新能源,还有生物制药、新材料以及相关的一些服务业。至于一些周期性的板块,虽然说从2016年以来周期板块涨得还是不错的,但是我认为如果说从更长期的角度去看周期板块的话,我认为机会不是很多。

由于时间的关系,今天和大家就交流这些,谢谢大家。

-END-