促销手段

买五赠一,返点奖励,返货优惠,折扣价格,这些听上去像不像快消公司对渠道或对消费者的促销手段?别以为这些手段只有在快消业才有,其实这种促销方法广泛存在于各行各业,只不过大家组合拳打得不同罢了。芯片公司当然也不能免俗,也会出于各种商业目的,如促销,清货,平息质量问题,奖励经销商等等因素出这些招数。

不过中国的增值税法规有明确的规定:《中华人民共和国增值税暂行条例实施细则》第四条 单位或者个体工商户的下列行为,视同销售货物:(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。这个是啥意思?

就是要交税!

我举个例子说明:销售芯片10000颗,不含税售价1元人民币,不含税销售金额10000元,含税销售金额11700元,销项税1700元--要交给税局的。免费赠送客户1000颗,免费的哦,一分钱也不问客户收,但是,这是要视同销售缴纳增值税的,即1000*1*17%=170元。我遇到过不少人对此很不理解,跟我争论这个法规如何如何不合理,可是这有什么用呢?国家税务总局又不是我家开的,争论风头再压过我也取消不了这条法规呀!

其实,税法提供了很多合规途径处理促销业务并且规避视同销售交税问题。既然各种促销手段的鼻祖是快消业,我们就向快消业学习一下

合规处理方式。

延续上面这个例子,卖10000颗送1000颗。

方法一:直接降价。

不是想卖10000颗送1000颗吗?那就重新算一下单价好了,不含税售价为10000*1/(10000+1000)=0.90909元,按这个价格销售不就没有视同销售的问题了嘛!

但是老板可能不同意!他可能不希望把降低的价格显示在发票上!

方法二:销售折让。

那就销售11000颗,让客户按照10000颗*1.17含税价支付货款好了。注意!中国是以票管税的,销售金额与支付金额的差1000*1.17=1170元必须反映到发票上,不然凭什么说这1170元是公司的成本开支呢,企业所得税清算时会认为它是不可抵扣的费用,因而又要多交企业所得税。而我们这样开票就没问题了:

把上述公式翻译成案例数字:

但还是有反对声:一般那个免费赠送的货不会立刻马上实现的,而是事后经过申请审批才会送的。比如对经销商一段期间的表现进行考核,达到了一定金额我们进行奖励,奖励金额折算成免费赠送的货物。还比如折扣价格只针对某个最终大客户,经过一段期间我们统计出最终大客户的提货数量,然后据此计算免费赠送数量。

所以得出赠送数量都是事后,我们不可能和原先已发货的那10000颗开票开在一起,我们只好跟赠送免费货物当月的正常出货开票开在一起。可是现实没有这么巧,经销商吵着要免费货物的时候就刚好有正常出货的。还有一种可能性,正常出货的数量很少,那按照上述开票方法单位售价就很低,显得很不正常,甚至正常出货数量都不够免费赠送数量。如果要用开折扣票这种方式的,参考快消业的处理方法,肯定要对正常发货和免费赠送数量的比例作出规定,以保证单位售价不会波动很大。我相信大部分芯片公司还是处于弱势地位,不会对此作出强势规定。所以我们还要另想办法。

方法三:要求客户开具红字增值税专用发票信息表。

我记得以前开红票是很麻烦的,最关键的是买家要去税务局申请退货折扣折让证明。很多客户似乎特别害怕税务局,就是不愿意去找税务局。不过现在好了,所有流程都是在金税三期上操作,不用看税务官员的脸色。客户在网上申请,网上自动批复,然后把一个信息表给销货方,销货方就可以开红票了。填写申请时品名为免费赠送的货物品名,数量为免费赠送的数量,单价为正常销售价格。只要免费赠送货物的数量小于之前该品种开票数量,则红票申请都能获得批复。

还是会有反对声哦!有些销售人员觉得这样做非常麻烦客户,就是不愿意去沟通。此时,财务人员就要主动请缨去和客户财务沟通。我这里送了个福利,附上开红票的流程,帮助不善言辞的财务们。

方法四:用香港公司处理赠送业务。

芯片公司一般都是大陆一家公司,香港一家公司嘛,我们的经销商不也是大陆一家,香港一家嘛!那干嘛非要纠结于在大陆送呢?让香港公司去送不就完了嘛,香港又没有增值税,你想怎么送就怎么送。

即使这样,还是会有顾虑的声音!供应链会说这个货一直都是在大陆用人民币做的,也一直是人民币销售的,香港没有这个货呀,那怎么送呢?出口呀,确实这样要多付一点运费,但是这总比交税要节约很多了吧。

芯片业有很多创业企业,一开始规模都很小,老板多是技术出身,无暇顾及这些枝枝叶叶的事。但增值税毕竟是国家财政的重头来源,一旦被定性上纲上线不是小事。现在税务局也运用大数据分析了,比对这些问题并不是难题。税务局没有查到不代表他没能力查到。如果你只是想小本经营赚些小钱,愿意担着风险,那~随便吧。但如果你拿了风投的钱,将来还是要走资本市场之路的,那还是中规中矩操作比较好。

附件 红字增值税专用发票信息表开具流程

政策依据:国家税务总局公告2016年第47号《关于红字增值税发票开具有关问题的公告》

开具流程网络参考:http://www.sohu.com/a/117642009_481374

一.由购方企业申请

1.购买方获得的专用发票认证相符且已进行了抵扣,之后因发生销货退回或销售折让需要做进项税额转出;

2.购买方获得专用发票后因以下问题无法抵扣时:

①专用发票抵扣联、发票联均无法认证;

②专用发票认证结果为纳税人识别号认证不符;

③专用发票认证结果为专用发票代码、号码认证不符;

④所购货物不属于增值税扣税项目范围。

流程:

1.购买方提交申请单

2.购买方税务机关开具信息表

3.购买方将信息表交予销售方

4.销售方开具红字专用发票

二.金税盘开票操作流程

1.进入开票系统:将金税盘插入计算机的usb口上,双击“开票软件”图标。

2.启动开票软件,选择操作员并输入用户名密码及口令。默认密码为123456,证书口令为12345678。证书口令错误输入5次后,需要持金税盘到税务机关办税大厅重签证书。

3.点击菜单栏中的【红字发票信息表】-【红字增值税专用发票信息表填开】

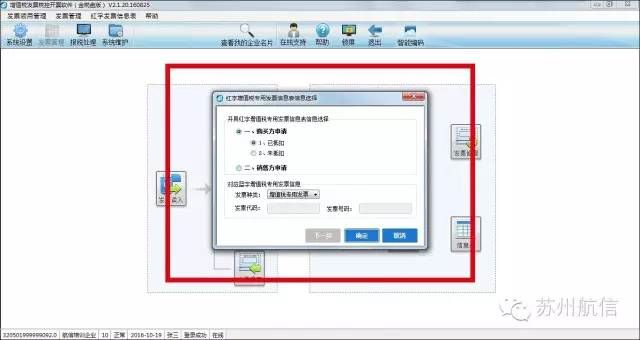

4.此时需选择【购买方申请】或【销售方申请】2种情况:

5购买方申请

点击【购买方申请】-【已抵扣】,点击【确定】,填写信息表相关信息。

填写信息表相关信息步骤:

①【名称及纳税人识别号】:销方信息如果在编码库中存在,可点击名称后的蓝色正方形,直接调取;如果不存在,直接在票面上填写即可。

②【汉字防伪标志】:例如供应商给的发票,密文是二维码的,则选择【汉字防伪企业】,否则,选择【非汉字防伪企业】

③【填写商品信息】:商品信息的填写,与发票票面填写商品的操作完全一样,既可以在票面直接填写,也可从商品编码中调取。但须注意,在填写商品【数量】/【单价】/【金额】的时候,【数量】/【金额】都必须手工添加负号“-”。

④【增行】:如有多项商品,点击右上角【增行】即可添加第二行商品,最多可填写8行。

全部信息填写完成后,确认无误,点击右上角【打印】,点击【预览】可预览确认相关信息。信息表的打印对纸张无要求,使用普通A4纸即可,盖章后交付给销售方。

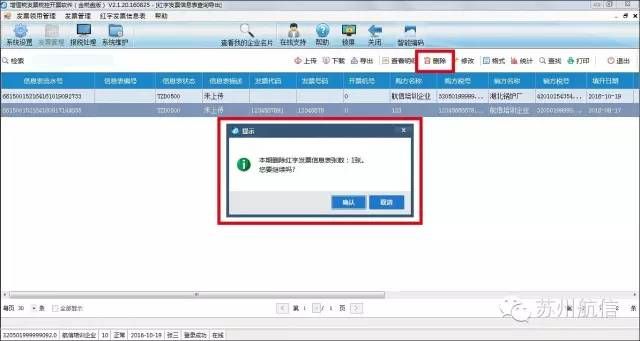

6.信息表上传前,可对已填写的红字发票信息表的操作:

1)查看已填写的红字发票信息表。

①点击点击菜单栏中的【红字发票信息表】-【红字增值税专用发票信息表查询导出】。

②点击上方【查看明细】可查看信息表详细信息,如果发现有错的,可点击【修改】,修改选中的信息表相关信息,修改完成后再次【打印】即可。

2)如何删除已填写的红字发票信息表

选中该条信息后点击【删除】即可。

7.上传红字发票信息表

点击上方【上传】即可上传红字发票信息表至国税局。

国税局会自动对上传的信息表进行审批,审批完成后,原来的信息表的【信息表编号】和【信息表描述】分别显示“信息表编号数字”、“审核通过”,红冲申请成功。

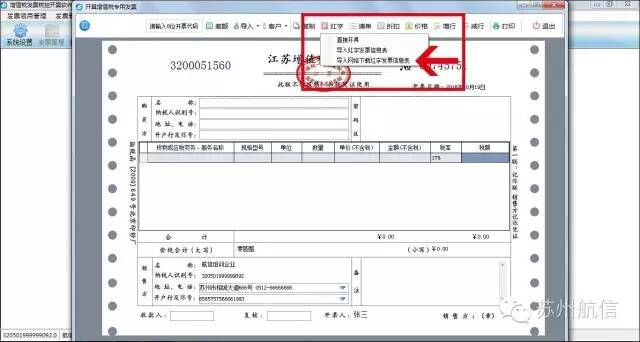

8.开具红字发票

该操作由销方执行

该操作由销方企业执行,具体操作如下:

①点击点击导航图中的【发票填开】按钮,然后选择【增值税专用发票填开】。

②系统显示发票号码确认界面,核对与即将打印的纸质正式发票号无误后,点击【确认】。

③不需要手工填写内容,直接点击工具栏中【红字】-【导入网络下载红字发票信息表】。

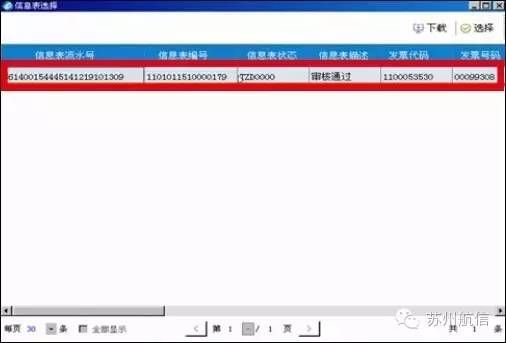

④选择需要开具红字发票的信息表,双击鼠标左键,自动完成该张红字发票的填开。

⑤点击【打印】,即可完成发票的打印。