才-随笔1(仅供个人平时记录使用)

理财

战略:思维、

战术:复利

【量化思维】:

大家在考虑价值的时候要加上【时间成本】 、【机会成本】和【试错成本】。

不要单一的只看价格

书上学到得叫理论,经过实战总结得叫方法论

想有钱先改变思维。

你不可能挣到超过你认知之外的钱。即便是因为运气挣到了,也会凭你实力输掉。

1、量化思维

量化思维是富人最重要的思维之一,从今天开始重视你自己的时间价值。哪怕是目前一无所有的人,只要利用好时间就可以变得一无所有。

除非思维发生改变,才会主动选择改写自己的财富人生

没钱不会 改变一个人,思维发生改变才会改写人的未来

==高于通胀率收益的【生钱资产】,才是我们实现财务自由的重点。==

==谨记:是高于通胀率收益的【生钱资产】,而不是高于通胀率收益的【其他资产】==

投资风险和投资工具本身无关,而是取决于投资者的【理财技能】

基本功:

一寸光阴一寸金,寸金难买寸光阴。时间就是金钱。利用好时间也是理财的基本功。

刚才我们说了什么是财务自由?

简单的说【财务自由】就是:自己的【非工资收入】能够【覆盖】掉【日常支出】。

自己的【生钱资产 产生的收入】大于日常【支出】,自己就财务自由了!

成为富人的秘密:

【生钱资产】占总资产的80%以上;

【好支出】占总支出的80%以上。

https://www.bilibili.com/video/av96082287

【关键富人思维-第二条】

月光/负债或积蓄不多的人,为什么不能等有钱再理财?

月光和积蓄不多本质是错误的理财思维造成的

【在花钱上】很多都是不合理的坏支出,习惯了买买买、冲动消费后要么用了几次就放置一边,要么后悔恶性循环,但对于投资自己成长的好支出,却犹豫思前想后。害怕做出改变,恐惧做选择。

其关键是没有持续的好支出,会被坏支出的思维意识带着欲望走,所以没有将有限的资金花在刀刃上。

【在攒钱上】单纯靠工资攒钱是最低效的方式,如果只靠工资收入来攒钱,很可能到退休了还没有攒够理财的资本。

聪明的伙伴会在获得第一笔工资收入时,就开始选择合适的理财工具来积累自己的工资和非工资收入了。

具有富人思维的人,即便是负债、月光,或者积蓄不多的时候,就会从一开始就通过工资和非工资收入两条路径来增加自己的收入。

两条腿走路肯定比只靠工资收入一条腿走的更快更远。

总结:提升财富要靠工资和非工资收入【两条腿】走路,独腿前行很可能会等到地老天荒目标还未必实现。

【关键富人思维-第三条】

普通或中产家庭为什么不能沉溺在自己的工资收入中,不重视理财?

因为不安全,看似收入比较稳定,其实抗风险能力很低,因为有房贷车贷要还,小孩要养,大量的耗钱资产占主要,甚至父母的医疗还要大量的开销。

【孩子还未成人的家庭】

孩子没有收入,花销逐年增大,这时候如果夫妻中有一人遇到一段时间不能工作的情况,家庭财务整体情况可能会出现较大落差,进而影响生活质量得不到保障。

【全职宝妈的家庭】

女性负责照顾孩子,没有工资性收入,只有丈夫一人的收入是家庭收入的主要来源,如果丈夫遭遇大裁员等意外情况,家庭很可能立即陷入坐吃山空的财务危机中,或者啃老的尴尬境地。

所以普通家庭更需要尽早尽快建立自己的【非工资收入体系】,【在没有意外发生的时候】可以为家庭提供一份额外的收入,补贴家用;【在意外发生的时候】,能够抵御财务风险,不至于到毫无收入的被动地步。

学习并掌握获得非工资收入的能力,是为自己负责,也是为了家人生活安全负责。

总结:普通人的【财务安全】来自工资收入和非工资收入的双管齐下,没有充沛的非工资收入的中产家庭,谈不上财务安全健康。

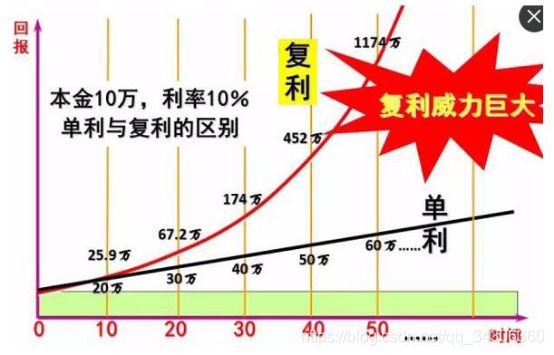

这个图,充分说明了单利和复利的巨大区别。

单利和复利,在初期的时候,差别还不是很大。

同样是投资10万元,随着时间10年、30年、第50年的时候简直是天壤之别。

相同10万的本金,50年的复利收益差距

单利是60万

复利是1174万

中间差了1100万

1100万除以50年= 平均每年多收入20多万

这里的本金,只是【一次投了10万】,而不是每年都投10万哦,只有一次!!

你存在银行的钱,1年定期看不出差异,你存10年试试,基本会缩水80%以上。

这就是【复利】的神奇之处:在刚开始的时候复利效应还很微小、不易察觉,但当发展到一定阶段就会产生非常惊人的效果。

大家一定要认识到,复利投资前一两年看起来差别不大,但只要你持续下去,慢慢的你和周围人的理财收益差距就会越来越大,这也就是我要告诉大家时间的魔力,一定要尽早开始。

很多同学,学到这课的时候容易混淆,再强调一下,复利是一个公式,不是理财工具,也不是理财产品

复利的公式是

==最终收益=本金*(1+收益率)^时间==

^,是幂次方的意思,复利多少年就是多少次方 10年就是10次方,20年就是20次方。

比如投资1万块钱,按照年化收益率20%计算

那么第一年的收益就是10000*(1+20%)

第二年收益是:10000*(1+20%)*(1+20%)

第三年收益是:10000*(1+20%)*(1+20%)*(1+20%)

以此类推

【本金,时间,收益率】

现在通货膨胀CPI年化大于10%,凡事低于10%的,你都在亏钱

复利的第一个重要因素【本金】

本金越多,最终收益越大,但是本金的影响其实没有那么大,而且本金在短期内是很难改变。知道大家本金短期很难快速提升,不过好在本金相对没有那么重要,既然本金少,那就更要利用好本金。

怎么才叫利用好呢?

第一,不能亏损,要安全。

第二,要高利的生钱。

那把钱放在哪里才能利用好呢?

答案:放在【优质的生钱资产】上就可以高效的钱生钱了,无论价格涨跌,生钱资产都能赚到持续的分红【现金流】,满足【高效生钱不亏损】的基本原则。(后面课还会讲优质的生钱资产是什么)

而在所有的优质的生钱资产中,投资自己掌握理财技能又是回报率最高的。

世界上最最优质的生钱资产,就是人,是自己

这是世界首富的本金图,大家可以看到最低的初始本金只有83美元

复利的第二个重要因素:【时间】,这个影响很大。

开始的时候越早,复利越早发挥作用。

==72小时定律早就告诉我们结果答案了,当下不能立即行动的事情,那么以后也就不会再去做了。==

结果是:60岁的时候,

小黑,投资10年:有790万

小白,投资35年:有620万

小白的总投入本金是小黑的3.5倍,时长也是小黑的3.5倍,最终却还是追不上小黑。

看到什么是选择大于努力了吗?

少了5次的复利翻倍收益差距,这就是时间在复利作用下的威力!而这还没算上早开始理财的市场好机会更多

著名的股神巴菲特先生也正是靠着应用复利投资理财成就了他的伟业,还曾写过一本书叫《滚雪球》

财富就像滚雪球,随着时间和复利效应,越滚越大

因此理财时间晚了一点,那么自己的资金回报就会少翻了很多倍,市场上的高收益机会也会错过很多

所以行动力强的人往往会提前行动,立即行动,争取时间,让复利发挥出最大的力量。

复利的第三个重要因素:【收益率】,影响非常大!非常大!

在正确的理财中,本金少都是没关系的,哪怕开始只有一点点钱,也是完全OK的,但收益率低却是影响巨大的

可以说在复利的三个因素中,收益率影响是最大的,一年赚3%和一年赚23%,差别是很大的。

从这张图上我们可以看到,相同的本金10万开始,收益率1%、5%、10%、15%,分别在30年后的收益差异!

5%收益率最终收益43万

10%收益率最终收益174万

那15%最终收益呢?662万

那25%最终收益呢?8078万

有了提高收益率的能力,仅仅本金10万元,就比不理财的人平均每年多增加收入200多万

这个10万,不是每年都拿出10万,是只有一次本金10万的复利收益,只投入一次本金10万!

那即使你现在没有10万本金,只有1万,自己量化一下是不是每年也多增加好多好多收入了。

在本金不多、时间不能倒流的情况下,就要努力提高自己的理财能力,从而提高理财的收益率。

所以告诉大家,种一颗树最好的时间是十年前,其次是现在!自己推迟理财的每一天,都在无形的增加各种机会成本,通货膨胀还会发挥复利的反向作用,钱只会不断的贬值缩水。

复利在理财上有巨大的正向作用,那么同样也会有反向的影响

那就是【通货膨胀】

【通货膨胀】是世界上最强大得韭菜联合收割机,它收割所有持有现金或低于通胀率理财得人。

我们货币的购买力一直在被【通胀吞噬】着,90年代的万元户是有钱人,现在只有一万元就是扶贫对象

不理财的每一天「通货膨胀」都会发挥反向作用,悄悄吃掉你的辛苦钱。

靠辛苦工作, 赚5万 攒5万,每年贬值5千多

因此,在通胀面前,理财对于每个需要用钱的人不是选修课,而是【必修课】!

前段时间人民日报发的,还有国家的相应政策,都在鼓励全民投资教育

http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201903/t20190315_352226.html?from=groupmessage

国家明确要求“将投资者教育逐步纳入国民教育体系”

【增值财富的本质,一定是增值自己的认知】

人永远无法赚到自己认知以外的钱

【复利的3个重要因素】:时间、本金、收益率(背后对应的就是理财能力)

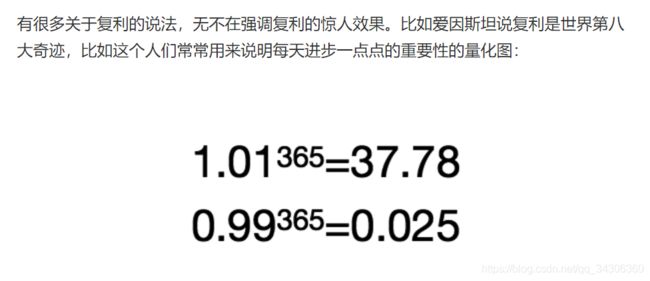

是的,每天、或每周锻炼保持身体健康,护肤美容,保持年轻容颜也都是复利。

你坚持每天阅读,读1本书跟读10本书,一定不是1乘10的概念,是复利次方

就拿读书来说,同一本书,根据读者的内功不同,理解深度也不同,所以读100本书的你,跟读1本书的你,再去看待同一个世界,同一个事情,视野、深度、角度、广度、维度都会不同。

尤其学到后

【持续】背后的秘密,不是增加或减法,而是次方的概念,是不断的翻倍滚雪球。面,大家会更加理解, 有没有理财能力 ,完全是站在两个维度思考怎么赚钱, 思考人生的可能

忙!忙!忙!忙忙碌碌一晃大半生,发现还是没有多少钱

如果你很忙,又很累,最后又没剩下多少钱,一定是赚钱的模式不对

说白了,就是单一的靠工资收入,又安于现状,不想办法改变财富

【财务自由】的本质,其实就是让人的【时间自由】

量化思维,磨刀不误砍柴工,千万不要有理财就是一夜暴富的想法了

林肯先生曾经说过,如果我只有一个小时砍倒一棵树,我会花45分钟磨砺我的斧头

理财也是如此,如果我们想要一个春天的美丽,一定要用夏秋冬三季来沉淀与滋养,一定做好前面的基础建设学习,认真学好理财技能,自然就会受益余生几十年了。

http://xiaobai.yaocaiwuziyou.com/Site/calculator.html

最后送给大家一个改写家族命运的公式

1.15^70=17735

这条公式有什么意义呢?当你的年化收益率是15%,复利70年,就是1.77万倍

意味着:你开始只需要投入【1万元】本金,通过复利,70年后就会变成【1.77亿】

1万元70年1.77亿

优质的生钱资产+复利=通往财务自由之路

三大资产和复利它们之间的联系是,先学会辨别资产的类型,

然后开始给自己逐渐配置【生钱资产】,

让生钱资产在复利的作用下,发挥巨大的威力,这样我们的财富才会像雪球一样越滚越大。

但如果知道了富人结构的秘密,学会财务上用两条腿(工资和非工资收入)走路,在复利的作用下,实现财务自由就是自然而然了。

【复利】的3要素中,本金、时间、收益率

通过我们后天努力可以改变的因素有

时间:立即行动

收益率:投资自己,学习理财技能,从而提高收益率。

【富人思维-第四条】

为什么说复利三要素中最容易掌控的是收益率?

把钱存在银行,由于通胀的因素,复利会发挥反向作用,把钱一口一口吃掉,1万元每年贬值1千多。投资开始的越早,时间要素发挥越大,复利的正向作用越早发挥作用。如果本金和时间都不占优势,那么最有效的就是提高收益率,而提高收益率的关键在于提高自己的【理财能力】。

种一颗树最好的时间是十年前,其次是现在!自己推迟投资理财的每一天,通货膨胀都会发挥复利的反向作用,钱只会比现在更贬值缩水。

一句话总结:收益率源于理财能力,理财能力才是决定复利终值的关键。

【富人思维--第五条】

为什么说投资自己的头脑、学会理财技能是脱贫升级之法?

经典书籍《富爸爸》中说的,穷人卖时间换钱,其实本质是“卖命”。穷人抱怨自己没有钱,其实本质是没有认识到投资自己的大脑是最快的脱贫致富之法。

穷人是可以通过投资自己的头脑,学习成功人的经验,变成自己的东西,快速创造自己的财富的,而这是最快的脱贫之法。

一句话总结:心疼投资大脑的钱,就会一直什么都不懂,不是被通货膨胀割韭菜,就是被投资市场割韭菜,一直穷下去。反之学习成功人的经验和方法,变成自己的技能,是最快的脱贫、升级之法。

查理芒格曾说一句话:如果生活方式正确,到了晚年只会比年轻时更加幸福