新规后首例判决!这家银行以24%收罚息被驳回,民间借贷利率“红线”下调再引争议

民间借贷利率司法保护上限下调的争议仍在发酵。

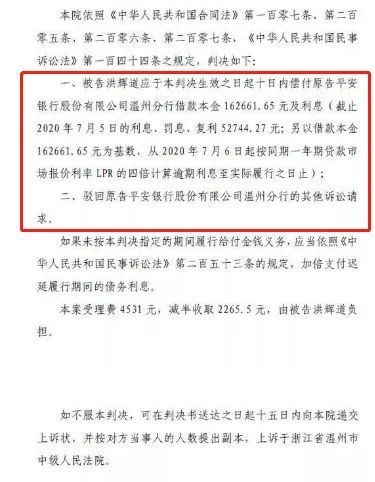

近日,浙江省温州市瓯海区人民法院披露一份判决文书,案件涉及平安银行温州分行与个人洪某的借款合同纠纷,平安银行按年化利率24%主张收取洪某的利息、罚息和复利,而法院予以驳回,最终以LPR的4倍计算。

券商中国记者注意到,上述案件是自8月20日最高法院发布民间借贷利率司法保护上限下调至4倍LPR新规后首例判决,引起业内较大争议,争议焦点有两个:一是金融机构是否适用民间借贷司法保护利率的最新司法解释;二是新规明确规定施行新规后,人民法院新受理的一审民间借贷纠纷案件,才适用新规,但新规从2020年8月20日起施行,而该案件温州市瓯海区人民法院是在7月就已立案受理。

业界担心的民间借贷利率红线的下调,可能影响正规持牌金融机构的情况出现了。

9月2日,中国判决文书网挂出一份判决书《浙江省温州市瓯海区人民法院民事判决书(2020)浙0304民初3808号》,引起银行业乃至金融业的关注。

在上述判决书中, 2017年7月4日,被告洪某与平安银行签订《个人信用贷款合同》,合同约定被告洪某向原告借款21万元,贷款期限自2017年7月5日至2020年7月5日,月利率为1.53%,还款方式为按月等额还本付息,并约定了相应逾期罚息处罚,借款后,借款人洪某足额支付至第10期之后出现逾期,累计已偿还本金47338.35元。

在洪某借款逾期后,今年7月14日,原告平安银行温州分行提起诉讼,请求法院判令被告洪某偿还借款本金162661.65元及利息(截至2020年7月5日的利息、罚息、复利83519.85元;另以借款本金162661.65元为基数,从2020年7月6日起按月利率2%计算逾期利息至实际履行之日止)。

法院受理后,在今年8月27日公开开庭进行审理并当庭宣告判决。法院判决认为:原告平安银行温州分行主张按约定月利率2%计算2018年5月5日至2020年7月5日期间的期内利息、本金罚息、复利,其总和已超过一年期贷款市场报价利率(LPR)四倍保护限度,法院参照原告起诉时一年期LPR四倍进行利息罚息和复利计算。同时,法院驳回了原告平安银行温州分行的其他诉讼请求。

这意味着,法院参考了最新的民间借贷利率司法保护上限对上述金融机构的借贷纠纷进行了判决,成为新规后行业内首例判决。

今年8月20日,最高人民法院发布关于修改《关于审理民间借贷案件适用法律若干问题的规定》(简称“新规”),民间借贷利率最高保护上限将锚定一年期LPR(贷款市场报价利率)的四倍。

9月3日,券商中国记者在中国裁判文书网查询不到上述判决文书。“相关判决文书已经被法院撤下来了,就目前而言,判决后还有15天上诉期,因此就目前而言,还不是一个生效的判决,可能后续(原告)还会有动作,”一位相关知情人士告诉记者。

券商中国记者注意到,7月1日,温州市瓯海区人民法院针对平安银行温州分行与其他3起自然人蔡某、叶某和季某的金融借款纠纷,法院均按照月利率2%(即年化利率24%)支持平安银行温州分行的诉讼请求。

截至发稿,平安银行仍未对上述案件进行回复。

新规之后的平安银行借贷纠纷判决引发行业的广泛争议。

业界争议焦点有两方面,一是持牌金融机构是否适用LPR的四倍利率上限;二是该案涉及的诉讼请求是在新规出台之前,该标准是否适用。

8月20日,最高人民法院发布民间借贷利率司法保护新规第一条明确:“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

“这就清楚地表明,新司法解释调整的是民间借贷行为,而非金融借贷行为,” 中关村互联网金融研究院首席研究员董希淼对券商中国记者表示,2013年7月,央行发出《关于进一步推进利率市场化改革的通知》,全面取消对贷款利率上限的管制,交由金融机构自己进行市场化定价。因此,原则上金融机构贷款利率上限可以由金融机构自主确定。

实际上,去年9月份通过的《全国法院民商事审判工作会议纪要》中提到,人民法院在审理借款合同纠纷案件过程中,要根据防范化解重大金融风险、金融服务实体经济、降低融资成本的精神,区别对待金融借贷与民间借贷,并适用不同规则与利率标准。

“平安银行属于持牌金融机构,严格意义来说,是不受民间借贷利率司法保护上限新规影响的,已经发放贷款利率即使超过四倍LPR也是应该受到法律保护的,地方法院的裁决应该正确理解最高法的主导精神,”中信建投证券银行业首席分析师杨荣对记者表示。

“尽管金融机构利率上限放开,但商业银行执行也不能太不靠谱,”某城商行高管对券商中国记者表示,既然利率市场化,应按市场规律来,能接受太离谱利率的借款人本身就有问题,市场淘汰也不是不可以,“偏离市场很大、不靠谱的价格毕竟是极少数,平安银行月利率2%的请求应该是事先合同约定的。”

同时,董希淼还认为,最高人民法院8月20日修改民间借贷利率司法保护上限规定,平安银行温州分行审理起诉时间在7月份,且借贷行为本身就发生在新规之前,应该以当时的合同约定为准。

“这确实是一个争议很大的判决,”北京威诺律师事务所合伙人杨兆全对券商中国记者表示,如果严格地从法律条文上理解,这个判决存在问题。第一,新民间借贷司法解释,明确规定不适用于金融机构。第二,上述案件立案的时间,早于司法解释发布的时间。根据“法不溯及既往”的原则,不应该适用这个司法解释。

“但是,我认为如果从法律条文结合立法精神来分析,案件判决是很正确的,”杨兆全认为,第一,上述判决没有直接引用司法解释,而是酌定进行的调整。所以,很难说违背了“法不溯及既往”的原则。第二,根据法律“举重可以言轻”和“举轻可以言重”的原则,可以理解:虽然司法解释规定不适用于金融机构,但是民间借贷,利率更加灵活和自主。一般情况下,金融机构的利率,应该明显低于民间借贷。根据“举重可以言轻”的原理,既然金融机构的利率,很显然要低于司法解释中民间借贷利率的上限。因此,法院酌情调整后,参照司法解释民间借贷利率的上限也是正确的。

董希淼表示,在司法实践中,部分地方法院按照央行规则认定金融机构贷款无利率上限,而部分地方法院以民间借贷利率上限来约束金融借贷行为,从而造成利率上限管制政策的“双轨制”。其结果是,不同的各级法院、审判人员立场不一,同样的案情判决结果往往不同,不但给金融机构带来困扰,也损害了司法公信力。此外,在民间借贷利率司法上限大幅度下调之后,如果金融机构借贷利率高于四倍LPR,金融机构还将面临较大的道义压力。

董希淼建议,下一步,就金融机构不适用新司法解释等相关问题,希望最高人民法院通过发布指导意见、会议纪要等形式,在全国范围内统一裁判规则,并加强对地方法院的审判指导,减少因理解和执行尺度不一给金融机构带来困扰,更好地维护司法公正。

同时,他认为,应加强对金融机构和民间借贷资本合法权益的司法保护。对信用卡业务,应适用央行《关于信用卡业务有关事项的通知》对透支利率的上下限管理规定。同时,计算信用卡透支利息,应考虑免息期等特有因素。

9天暴涨3倍!创业板第一"妖"怎么炼成的?监管罕见预警:97%都被散户买了,股价严重脱离基本面

大鳄来了!50万亿资管巨头大动作,拿下首家外资100%控股公募!首任总经理是他,其他外资机构有何举动?

霸气侧漏!2000亿面板龙头豪迈出手,1天回购10个亿!为何如此急迫?上周刚推20亿回购计划,行业拐点已现?

周末刷屏!乐歌董事长怒怼平安资管基金经理!股价4个月暴涨340%,看双方回应!竞争对手竟出来"挖墙脚"?

连续6年亏损,股价却4天翻倍!这只妖股缘何涨成龙头?创业板更有16股涨停,敢死队还能疯多久?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。