阿里巴巴为申通复仇?

科技观潮

techsina

与浪同行

商业的本质是追逐利益,没有永远的朋友,也没有恒久的敌人,但更没有凭空降临的礼物,一切都有代价。

出品/新浪科技 ID:techsina

作者 /何畅

除了接二连三的半年报,近一个月来,物流行业还出了好几条大新闻。

先是京东与申通停止合作,将后者踢出“兄弟”群聊;后有顺丰总裁王卫面向全体员工发出总计5亿元的红包;接着“假消息”变真公告,阿里巴巴斥66亿元增持圆通12%股权,真金白银砸出了股价的一路狂飙。

值得注意的是,京东与申通的故事还有后续,一位闲鱼卖家告诉新浪科技,现在已无法通过京东快递正常发货。“之前尽管看不到物流情况,但上传订单号是没问题的,昨天我试了一下,显示‘运单号不符合规则’,如果一定要用京东快递,只能选择‘无需寄件’,舍弃正常的发货流程。”

喧嚣背后,物流江湖已形成阿里巴巴、京东、顺丰三分天下之势。但与京东、顺丰坚持大手笔投入不同,马云曾有“阿里巴巴不做物流”的经典言论。然而,物流是电商交易的基础之一,商流的演进影响着物流的变化,阿里巴巴需要一个突围的支点。

最终,菜鸟起飞。酒局攒起,来者皆是盟友。觥筹交错后,下场拼杀的是以加盟制走四方的达系——阿里巴巴做的是调兵遣将的活儿。

事实上,菜鸟成立的七年,也是阿里巴巴物流补课的七年。这中间除了你侬我侬的蜜月之旅,同样出现过剑拔弩张的冷战阶段。在开放、摩擦、竞争、合作的过程中,阿里巴巴及其麾下的通达系都将面对得与失的衡量,可以确定的是,物流是阿里巴巴必须持续不断深入参与的环节,而通达系也注定要迎接一枚硬币的两面——来自阿里巴巴的礼物和礼物标签上的价格。

阿里巴巴的物流十八弯

《阿里巴巴正传》一书中,马云曾直言京东存在方向性问题——自建物流模式过重,人员成本太高,未来将难以承受。

可以不自建物流,却不能对物流袖手旁观。2013年,阿里巴巴牵头组建“菜鸟网络科技有限公司”,定位于社会化大数据物流协同平台,股东从银泰、富春集团、复星集团到顺丰、申通、圆通、中通、韵达,囊括了中国物流行业的半壁江山。其中,阿里巴巴旗下天猫投资21.5亿元,占股43%;顺丰、申通、圆通、中通、韵达各出资5000万元,占股1%。

一张名为“中国智能物流骨干网”的物流网络就此铺开,马云的期望是“任何商品通过这一网络实现24小时内全国送货可达”。阿里巴巴已通过淘宝、天猫和支付宝奠定了在电商行业的优势地位,接下来亟需解决的是包括双11爆仓在内的物流顽疾,将商家与用户真正圈入怀抱。

但菜鸟并不是阿里巴巴物流棋局上的第一子。早在2007年的一次战略讨论会上,物流就被视为电商的瓶颈,成为与会者关注的焦点。2008年,阿里巴巴与富士康一道,向百世投资1500万美元,随后五次增资。截至目前,阿里巴巴在百世的持股比例为33%,为第一大股东,拥有46.2%的投票权。

不过,站在起点的菜鸟手里只有一张牌——技术能力,而股东们显然各有各的算盘。申通董事长陈德军就曾表示,双方的理念完全不同,参与其中只是因为“给面子”。这也为未来菜鸟布局物流枢纽、仓储供应链、同城配送、智能调度等业务埋下伏笔,毕竟翅膀硬了才能飞得更远。

物流行业专家杨达卿在接受新浪科技采访时分析,阿里巴巴物流服务做重是趋势,尤其在新基建的大背景下,物理化资源是数字物流的关键载体,阿里巴巴需要对生态圈核心企业具备一定的驾驭力。“变的是阿里巴巴对物流生态圈的利益分配,不变的是战略定位和最终目的。”

这同样表现在阿里巴巴对物流企业的投资行为上。除了百世,申通、圆通、中通、韵达等背后均有阿里巴巴的身影,随着阿里巴巴增持圆通落定,目前其在通达系的持股比例降序排列依次为百世33%、圆通22.5%、申通14.6%、中通8.7%、韵达2%。此外,通过投资卡行天下、递四方、北岭科技,全资收购点我达、心怡科技,并购上海万象、南京晟邦、成都东骏、浙江芝麻开门与陕西黄马甲等一系列动作,菜鸟陆续丰富了在干线运输、跨境物流、落地配及仓储运营等领域的布局。

在杨达卿看来,阿里巴巴的投资存在双重意味,一是财务投资,二是合作纽带。以增持圆通为例,作为财务投资,圆通是阿里系快递企业中唯一拥有直营航空队伍的,有较大增值空间,挤去部分估值泡沫后,逢低买入正当时;作为合作纽带,阿里巴巴投资并未获得控股权,资本加持更利于双方深化信任。

三分天下后谁变成了谁

菜鸟不仅顶着“技术公司”的标签在合作伙伴身上重金投入,还成立了直营落地配品牌“丹鸟”——现已更名为“菜鸟直配”,由前述几家落地配企业整合而来。

有意思的是,在阿里巴巴的物流战略由轻转重时,昔日“吃苦耐劳”的京东却推出“众邮快递”试水加盟制,专注于下沉市场与经济型商业发展,服务产品主要聚焦3kg小件、电商包裹,市场定位为国内电商平台、微商微店、新型电商、专业市场及散户。

还有顺丰,在2018年推出顺心捷达,发力加盟制快运后,近日,顺丰被曝将组建全新电商件快递网络,开放网点加盟,首批面向顺心捷达加盟商。

物流行业专家赵小敏向新浪科技强调,这其实是一个此消彼长的过程。市场处于持续不断的变化之中,企业在不同阶段也会做出不同选择,以寻求最佳模式应对当前的局面。“阿里巴巴在物流大方向上的战略没有改变,局部确实出现了调整,而京东物流面临的问题是需要尽快完成IPO,之后再讨论下一步的规模和市场份额计划。”

原本站在一条线两端的对手,似乎正在向对方走去,但他们都知道,他们并不是朋友。

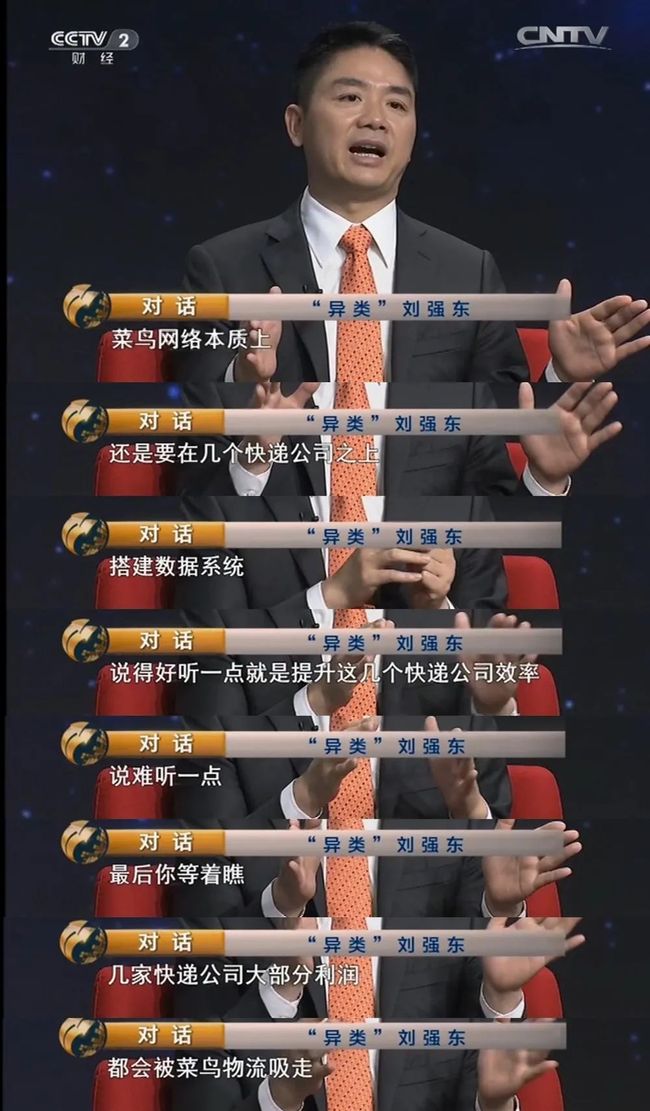

2016年,刘强东在央视《对话》栏目中评价菜鸟,称其本质上是在几个快递公司之上搭建数据系统。“说得好听点,是提升它们的效率;说得难听点,最后几家快递公司的大部分利润都会被菜鸟吸走。”

菜鸟的反驳毫不客气,除了把京东归类为一家眼界只停留在榨取合作伙伴利润养活自己的企业,还送给刘强东一句话:“别着急,急也没用。”

口水仗只是摩擦的冰山一角。2017年6月,阿里巴巴与顺丰大打出手,互相指责对方掐断数据接口,随后,双方阵营开始站队,京东、腾讯、美团、苏宁等先后下场,对战升级,国家邮政局不得不出面调停。同年8月,京东与天天快递、百世快递终止合作,并将停用归因为“综合服务质量较差,违反平台规则”。

今年7月,京东与申通停止合作引发广泛关注。京东称,阿里巴巴集团通过战略投资成为申通快递的实际大股东,但京东提出入驻阿里巴巴旗下电商平台的合作需求未得到响应——在合作已到期的前提下,这被视为未能续约的症结所在。但更深层次的原因其实是数据,大数据不仅是新零售大旗之下综合供应链服务的核心驱动力,更代表对行业的掌控力和话语权。

一位京东物流相关人士向新浪科技透露,通知商家的目的并非禁止选用申通,虽然在系统中不会显示订单信息,商家仍可寄件。不过,闲鱼已经彻底和京东物流说了再见,如今,在闲鱼“已邮寄填单”栏提交京东快递单号,只会显示冷冰冰的“运单号不符合规则”。

通达系的抛硬币游戏

对通达系而言,没有无缘无故的晚餐,搭上阿里巴巴这艘巨轮意味着纷至沓来的电商包裹,但增量的另一面,是高度依赖电商件导致业务同质化、盈利空间日益缩窄的恶性循环。

四年前,刘强东就指出,通达系很清楚与菜鸟合作可能得到的结果,却苦于没有离开的能力。“因为命根子被抓在对方手里,如果你不这样做,立马把你踢出去,那也许你50%的包裹量就没有了。”

然而,即使抱紧阿里巴巴这条大腿,也无法从根本上解决通达系面临的发展困境。财报显示,除了圆通、中通在营收、净利润实现双增长外,其他企业的表现都差强人意。申通上半年营收92.5亿元,同比下降6.21%,净利润7060万元,同比下降91.51%。韵达上半年营收143亿元,同比下降7.95%,净利润6.8亿元,同比下降47.47%;百世第二季度营收84.18亿元,同比下降4.2%,净亏损3090万元。

而快递单票收入依旧在不断下降,通达系同比降幅均在20%以上,单票收入已逼近2元。其中韵达单票收入2.01元,同比下降36.19%,降幅最大。

为争夺市场份额,通达系不得不血拼价格战,这也造成了业务猛跑、盈利难追的尴尬。一位福州圆通快递员告诉新浪科技,去年8月起,当地网点派费补贴降至1元/件,而这原本是快递员的派费水平。“公司压榨网点,网点再压榨我们,派费降到0.8元/件之后很多人都辞职不干了。”一位北京申通快递员在接受新浪科技采访时也感慨,今年以来他所负责区域的快递员一直在更换,而他也不知道自己接替后会坚持多久。

在赵小敏看来,这相当于价格战的风险被转嫁给了网点。他预计,价格战还会持续8-9个月,在未来一年内,网点的动荡或将成为一种常态。

赚钱不再像从前一样容易,而菜鸟在为通达系提供信息化服务的同时,也附赠了不小的烦恼与挑战。杨达卿认为,这是一枚硬币的两面,在构建生态捆绑时必然带来一些企业的战略被动。这些与菜鸟结盟的快递企业若要改变低端的价格竞争态势,必须主动减少价格消耗战和重复性投资,或将面临生态圈内快递企业的二次整合甚至是三次整合。

他也提到,中国快递企业不能仅盯着国内对手杀个你死我活,更要放眼全球竞争,从这个角度来看,菜鸟可通过技术赋能等方式推进中国加盟式快递的集群升级。而无论菜鸟还是阿里巴巴,作为平台都属于外力,更需要头部企业强有力的引领、整合。“阿里巴巴一定要抓物流,但战略定位不宜变,否则不仅违背作为生态圈型企业的利他价值观,也会使积累下来的活力消耗殆尽。在守住核心竞争力的基础上,阿里巴巴需要更深、更广的生态开放,而不是收缩。”他说道。

至于通达系,应当思考是满足于当前成绩还是看向更长远的未来。商业的本质是追逐利益,没有永远的朋友,也没有恒久的敌人,但更没有凭空降临的礼物,一切都有代价。

END

科技观潮,与浪前行

微信号 : techsina

微博:@新浪科技

百家号:新浪科技