【拜小白的机器学习】5-机器学习的评估度量标准(评估)

在上一节中我们主要讲到机器学习的评估方法,其中重点是讲解了三种对数据集的划分方式,包括留出法(hold-out)、交叉验证法(k-fold cross validation)、自助法(bootstrap)。

本节来看看机器学习的评估度量标准,其中我们将从回归(Regression)与分类(Classification)两个大类来讨论其中的评估度量标准。

==================分割线=====================

1.性能度量(Performance Measure)

性能度量即评估指标(Evaluation Metrics)可以说明模型的性能,辨别模型的结果。

我们建立一个模型后,计算指标,从指标获取反馈,再继续改进模型,直到达到理想的准确度。在预测之前检查模型的准确度至关重要,而不应该建立一个模型后,就直接将模型应用到看不见的数据上。

性能度量特点:

- 性能度量是衡量模型泛化能力的数值评价标准,反映了当前问题(任务需求);

- 使用不同的性能度量可能会导致不同的评判结果;

- 关于模型“好坏”的判断,不仅取决于算法和数据,还取决于当前任务需求;

========================分割线==================

2.回归(Regression)问题的评估指标

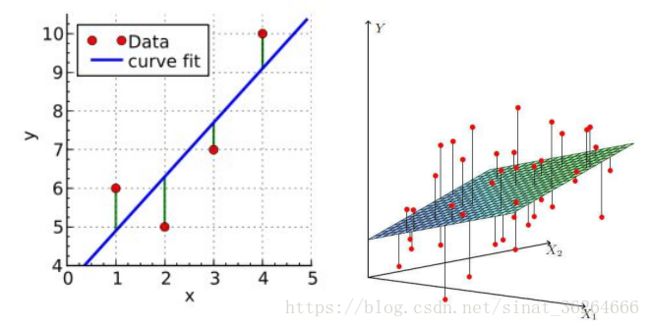

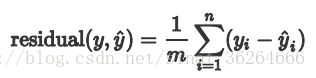

以下为一元变量和二元变量的线性回归示意图:

怎样来衡量回归模型的好坏呢?

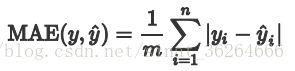

我们第一眼自然而然会想到采用残差(实际值与预测值差值)的均值来衡量,即:

问题 1:用残差的均值合理吗?

当实际值分布在拟合曲线两侧时,对于不同样本而言![]() 有正有负,相互抵消,因此我们想到采用预测值和真实值之间的距离来衡量。

有正有负,相互抵消,因此我们想到采用预测值和真实值之间的距离来衡量。

==================分割线======================

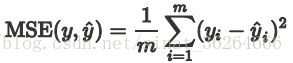

2.1 平均绝对误差 MAE(Mean Absolute Error)

问题 2:MAE有哪些不足?

MAE虽能较好衡量回归模型的好坏,但是绝对值的存在导致函数不光滑,在某些点上不能求导,可以考虑将绝对值改为残差的平方,这就是均方误差 。

===================分割线======================

2.2 均方误差 MSE(Mean Square Error)

均方误差MSE(Mean Squared Error)又被称为![]() 范数损失

范数损失![]() :

:

问题 3: 还有没有比MSE更合理一些的指标?

由于MSE与我们的目标变量的量纲不一致,为了保证量纲一致性,我们需要对MSE进行开方。

问题 4:什么是量纲不一致呢?

这就好比如说,测量体重,它的单位是KG,但是呢,由MSE计算后的单位却发生了变化,变成了![]() ,这就发生了量纲不一致。

,这就发生了量纲不一致。

===================分割线======================

2.3 均方根误差 RMSE (Root Mean Square Error)

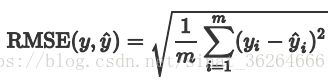

问题 5: RMSE有没有不足的地方?有没有规范化(无量纲化的指标)?

上面的几种衡量标准的取值大小与具体的应用场景有关系,很难定义统一的规则来衡量模型的好坏。比如说利用机器学习算法预测上海的房价RMSE在2000元,我们是可以接受的,但是当四五线城市的房价RMSE为2000元,我们还可以接受吗?下面介绍的决定系数就是一个无量纲化的指标。

===================分割线======================

2.4 决定系数

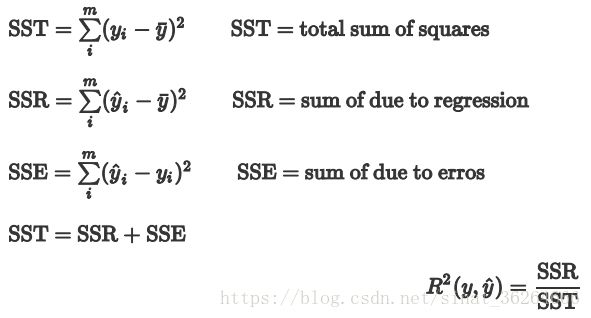

变量之所以有价值,就是因为变量是变化的。什么意思呢?比如说一组因变量为[0, 0, 0, 0, 0],显然该因变量的结果是一个常数0,我们也没有必要建模对该因变量进行预测。假如一组的因变量为[1, 3, 7, 10, 12],该因变量是变化的,也就是有变异,因此需要通过建立回归模型进行预测。这里的变异可以理解为一组数据的方差不为0。决定系数又称为![]() ,反应因变量的全部变异能通过回归关系被自变量解释的比例。

,反应因变量的全部变异能通过回归关系被自变量解释的比例。

如果结果是0,就说明模型预测不能预测因变量。 如果结果是1。就说明是函数关系。 如果结果是0-1之间的数,就是我们模型的好坏程度。

问题 6: 以上评估指标有没有缺陷,如果有,该怎样改进?

以上的评估指标是基于误差的均值对进行评估的,均值对异常点(outliers)较敏感,如果样本中有一些异常值出现,会对以上指标的值有较大影响,即均值是非鲁棒的。

===================分割线======================

2.5 解决评估指标鲁棒性问题

我们通常用一下两种方法解决评估指标的鲁棒性问题: - 剔除异常值

- 使用误差的分位数来代替

如利用中位数来代替平均数。例如 MAPE:

![]()

MAPE是一个相对误差的中位数,当然也可以使用别的分位数。

=======================分割线========================

3.分类(Regression)算法评估指标

3.1 精度 (Acc)

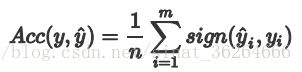

预测正确的样本的占总样本的比例,取值范围为[0,1],取值越大,模型预测能力越好。

注:精度是我们最常见的评价指标,而且很容易理解,就是被分对的样本数除以所有的样本数,通常来说,正确率越高,分类器越好。精度评价指标对平等对待每个类别,即每一个样本判对 (0) 和判错 (1) 的代价都是一样的。

问题 7 : 精度有什么缺陷?什么时候精度指标会失效?- 对于有倾向性的问题,往往不能用精度指标来衡量。比如,判断空中的飞行物是导弹还是其他飞行物,很显然为了减少损失,我们更倾向于相信是导弹而采用相应的防护措施。此时判断为导弹实际上是其他飞行物与判断为其他飞行物实际上是导弹这两种情况的重要性是不一样的;

- 对于样本类别数量严重不均衡的情况,也不能用精度指标来衡量。比如银行客户样本中好客户990个,坏客户10个。如果一个模型直接把所有客户都判断为好客户,得到精度为99%,但这显然是没有意义的。

- 又比如某个地区某天地震的预测,假设我们有一堆的特征作为地震分类的属性,类别只有两个:0-不发生地震、1-发生地震。一个不加思考的分类器,对每一个测试用例都将类别划分为0,那那么它就可能达到99%的精度,但真的地震来临时,这个分类器毫无察觉,这个分类带来的损失是巨大的。为什么99%的精度的分类器却不是我们想要的,因为这里数据分布不均衡,类别1的数据太少,完全错分类别1依然可以达到很高的精度却忽视了我们关注的东西。

对于以上几种情况,单纯根据Accuracy来衡量算法的优劣已经失效。这个时候就需要对目标变量的真实值和预测值做更深入的分析。

===================分割线======================

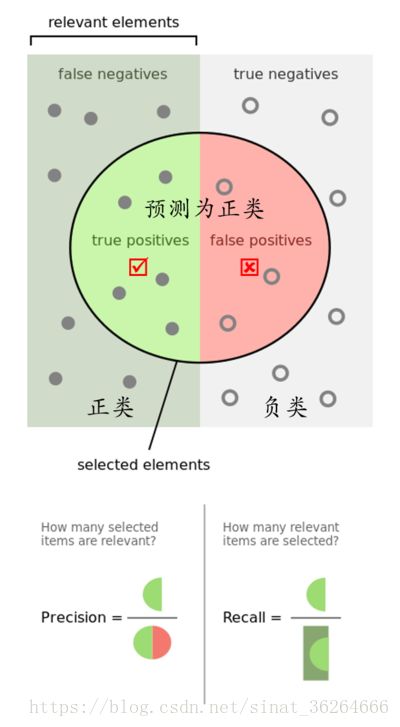

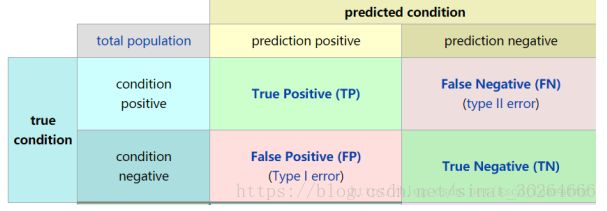

3.2 混淆矩阵(Confusion Matrix)

混淆矩阵,在无监督学习中被称为匹配矩阵(matching matrix),之所以叫混淆矩阵,是因为我们能够很 easy 从图表中看到分类器有没有将样本的类别给混淆了。矩阵每一列表示分类器预测值,每一行表示样本真实值。混淆矩阵如下图所示:

这里牵扯到三个方面:真实值,预测值,预测值和真实值之间的关系,其中任意两个方面都可以确定第三个。

通常取预测值和真实值之间的关系、预测值对矩阵进行划分。混淆矩阵:

- True Positive(真正, TP):将正类预测为正类数;

- True Negative(真负 , TN):将负类预测为负类数;

- False Positive(假正, FP):将负类预测为正类数,误报 (Type I error);

- False Negative(假负 , FN):将正类预测为负类数,漏报 (Type II error);

===================分割线======================

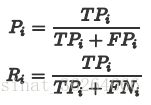

3.3 查准率(准确率) Precision

Precision 是分类器预测的正样本中预测正确的比例,取值范围为[0,1],取值越大,模型预测能力越好。

需要注意的是准确率(Precision)和精度(Accuracy)是不一样的。在正负样本不平衡的情况下,精度这个评价指标有很大的缺陷。比如在互联网广告里面,点击的数量是很少的,一般只有千分之几,如果用acc,即使全部预测成负类(不点击)acc 也有 99% 以上,没有意义。

===================分割线======================

3.4查全率(召回率)Recall

Recall 是分类器所预测正确的正样本占所有正样本的比例,取值范围为[0,1],取值越大,模型预测能力越好。

- 地震的预测

- 嫌疑人定罪

基于不错怪一个好人的原则,对于嫌疑人的定罪我们希望是非常准确的。即使有时候放过了一些罪犯,但也是值得的。因此我们希望有较高的Precision值,可以合理地牺牲Recall。

刚开始接触这两个概念的时候总搞混,时间一长就记不清了。

实际上非常简单,准确率是针对我们预测结果而言的,它表示的是预测为正的样本中有多少是对的。那么预测为正就有两种可能了,一种就是把正类预测为正类(TP),另一种就是把负类预测为正类(FP)。

而召回率是针对我们原来的样本而言的,它表示的是样本中的正例有多少被预测正确了。那也有两种可能,一种是把原来的正类预测成正类(TP),另一种就是把原来的正类预测为负类(FN)。

在信息检索领域,准确率和召回率又被称为查准率和查全率。

如果互联网公司要扩大业务量,为了减少好客户的误抓率,保证吸引更多的好客户,风控部门就会提高阈值,从而提高模型的查准率Precision,同时,也会放进一部分坏客户,导致查全率Recall下降。如果公司要缩紧业务,尽可能抓住更多的坏客户,风控部门就会降低阈值,从而提高模型的查全率Recall,但是这样会导致一部分好客户误抓,从而降低模型的查准率 Precision。

根据以上几个案,我们知道随着阈值的变化Recall和Precision往往会向着反方向变化,这种规律很难满足我们的期望,即Recall和Precision同时增大。

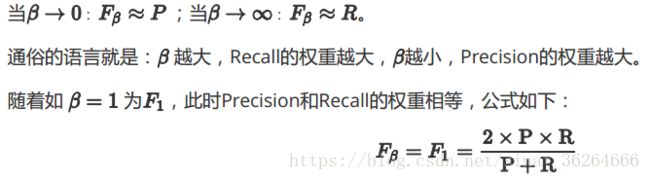

问题 9: 有没有什么方法权衡Recall和Precision 的矛盾?

我们可以用一个指标来统一Recall和Precision的矛盾,即利用Recall和Precision的加权调和平均值作为衡量标准。

===================分割线======================

3.5

Precision和Recall 是互相影响的,理想情况下肯定是做到两者都高,但是一般情况下Precision高、Recall 就低,Recall 高、Precision就低。为了均衡两个指标,我们可以采用Precision和Recall的加权调和平均(weighted harmonic mean)来衡量,即

![]() >1时查全率有更大影响;

>1时查全率有更大影响;![]() <1时差准率有更大影响。由于

<1时差准率有更大影响。由于![]() 无法直观反映数据的情况,同时业务含义相对较弱,实际工作用到的不多。

无法直观反映数据的情况,同时业务含义相对较弱,实际工作用到的不多。

有,ROC(Receiver Operating Characteristic)曲线。

问题 11: lr模型输出的是概率,需要设置阈值才能得到好坏客户,从而得到混淆矩阵,有没有一种指标不依赖于阈值?

有,AUC。

===================分割线======================

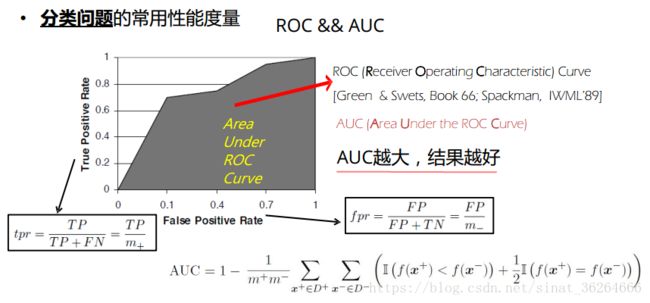

3.6 ROC 和 AUC

AUC是一种模型分类指标,且仅仅是二分类模型的评价指标。AUC是Area Under Curve的简称,那么Curve就是ROC(Receiver Operating Characteristic),翻译为"接受者操作特性曲线"。也就是说ROC是一条曲线,AUC是一个面积值。

3.6.1 ROC

ROC曲线为 FPR 与 TPR 之间的关系曲线,这个组合以 FPR 对 TPR,即是以代价 (costs) 对收益 (benefits),显然收益越高,代价越低,模型的性能就越好。

- x 轴为假阳性率(FPR):在所有的负样本中,分类器预测错误的比例;

- y 轴为真阳性率(TPR):在所有的正样本中,分类器预测正确的比例(等于Recall);

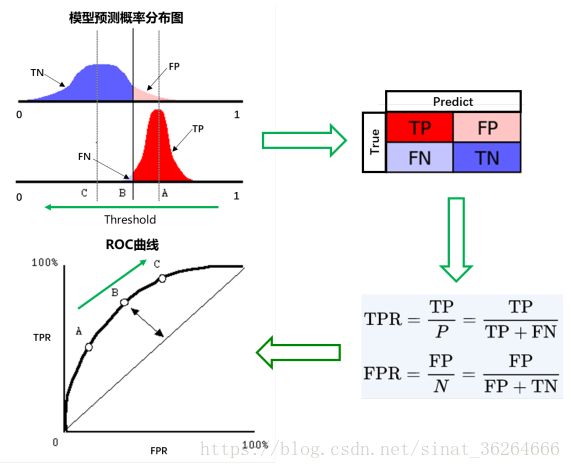

为了更好地理解ROC曲线,我们使用具体的实例来说明:

如在医学诊断的主要任务是尽量把生病的人群都找出来,也就是TPR越高越好。而尽量降低没病误诊为有病的人数,也就是FPR越低越好。

不难发现,这两个指标之间是相互制约的。如果某个医生对于有病的症状比较敏感,稍微的小症状都判断为有病,那么他的TPR应该会很高,但是FPR也就相应地变高。最极端的情况下,他把所有的样本都看做有病,那么TPR达到1,FPR也为1。

我们以FPR为横轴,TPR为纵轴,得到如下ROC空间。

我们可以看出,左上角的点(TPR=1,FPR=0),为完美分类,也就是这个医生医术高明,诊断全对。点A(TPR>FPR),医生A的判断大体是正确的。中线上的点B(TPR=FPR),也就是医生B全都是蒙的,蒙对一半,蒙错一半;下半平面的点C(TPR

假设下图是某医生的诊断统计图,为未得病人群(上图)和得病人群(下图)的模型输出概率分布图(横坐标表示模型输出概率,纵坐标表示概率对应的人群的数量),显然未得病人群的概率值普遍低于得病人群的输出概率值(即正常人诊断出疾病的概率小于得病人群诊断出疾病的概率)。

竖线代表阈值。显然,图中给出了某个阈值对应的混淆矩阵,通过改变不同的阈值1.0-->0,得到一系列的混淆矩阵,进而得到一系列的TPR和FPR,绘制出ROC曲线。

阈值为1时,不管你什么症状,医生均未诊断出疾病(预测值都为N),此时FPR=TPR=0,位于左下。阈值为 0 时,不管你什么症状,医生都诊断结果都是得病(预测值都为P),此时FPR=TPR=1,位于右上。

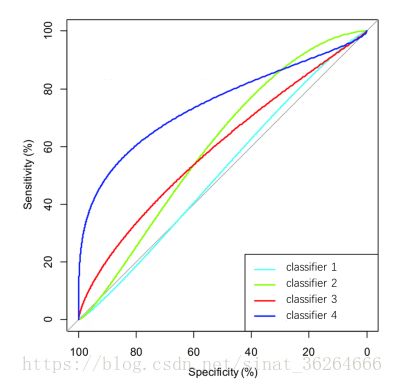

问题 12:如下,是三个模型对于 ROC 曲线,请按照模型性能好坏对齐进行排序。

显然是classifier4最好,classifier1最差。classifier2和classifier3暂时看不出来,需要用AUC来计算。

===================分割线======================

3.6.2 AUC

AUC 定义:AUC 值为 ROC 曲线所覆盖的区域面积,显然,AUC越大,分类器分类效果越好。

- AUC = 1,是完美分类器。

- 0.5 < AUC < 1,优于随机猜测。有预测价值。

- AUC = 0.5,跟随机猜测一样(例:丢铜板),没有预测价值。

- AUC < 0.5,比随机猜测还差;但只要总是反预测而行,就优于随机猜测。

注:对于AUC小于 0.5 的模型,我们可以考虑取反(模型预测为positive,那我们就取negtive),这样就可以保证模型的性能不可能比随机猜测差。

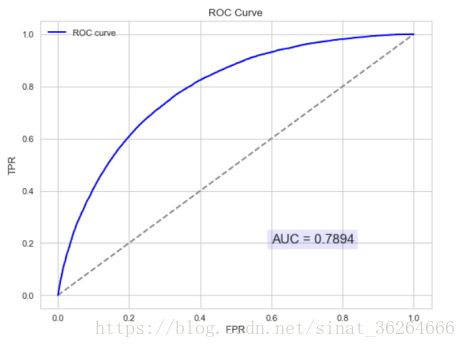

以下为ROC曲线和AUC值的实例:

AUC的物理意义

AUC的物理意义正样本的预测结果大于负样本的预测结果的概率。所以AUC反应的是分类器对样本的排序能力。另外值得注意的是,AUC对样本类别是否均衡并不敏感,这也是不均衡样本通常用AUC评价分类器性能的一个原因。

- 1. AUC更多的是关注对计算概率的排序,关注的是概率值的相对大小,与阈值和概率值的绝对大小没有关系。

- 2. AUC只关注正负样本之间的排序,并不关心正样本内部,或者负样本内部的排序。这也体现了AUC的本质:任意个正样本的概率都大于负样本的概率的能力 。

AUC的计算:

- 法1:AUC为ROC曲线下的面积,那我们直接计算面积可得。面积为一个个小的梯形面积(曲线)之和。计算的精度与阈值的精度有关。

- 法2:根据AUC的物理意义,我们计算正样本预测结果大于负样本预测结果的概率。取n1*n0(n1为正样本数,n0为负样本数)个二元组,比较score(预测结果),最后得到AUC。时间复杂度为O(N*M)。

- 法3:我们首先把所有样本按照score排序,依次用rank表示他们,如最大score的样本,rank=n (n=n0+n1,其中n0为负样本个数,n1为正样本个数),其次为n-1。那么对于正样本中rank最大的样本,rank_max,有n1-1个其他正样本比他score小,那么就有(rank_max-1)-(n1-1)个负样本比他score小。其次为(rank_second-1)-(n1-2)。最后我们得到正样本大于负样本的概率为:

,计算复杂度为O(N+M)。

,计算复杂度为O(N+M)。

问题 13:为什么说 ROC 和AUC都能应用于非均衡的分类问题?

ROC曲线只与横坐标 (FPR) 和 纵坐标 (TPR) 有关系,我们知道:

以及混淆矩阵:

我们可以发现TPR只是正样本中(第一行)预测正确的概率,而FPR只是负样本中(第二行)预测错误的概率。和正负样本的比例没有关系。因此 ROC 的值与实际的正负样本比例无关,因此既可以用于均衡问题,也可以用于非均衡问题。而 AUC 的几何意义为ROC曲线下的面积,因此也和实际的正负样本比例无关。

===================分割线======================

3.7 KS Kolmogorov-Smirnov

KS值是在模型中用于区分预测正负样本分隔程度的评价指标,一般应用于金融风控领域。与ROC曲线相似,ROC是以FPR作为横坐标,TPR作为纵坐标,通过改变不同阈值,从而得到ROC曲线。而在KS曲线中,则是以阈值作为横坐标,以FPR和TPR作为纵坐标,ks曲线则为TPR-FPR,ks曲线的最大值通常为ks值。为什么这样求KS值呢?我们知道,当阈值减小时,TPR和FPR会同时减小,当阈值增大时,TPR和FPR会同时增大。而在实际工程中,我们希望TPR更大一些,FPR更小一些,即TPR-FPR越大越好,即ks值越大越好。

KS值的取值范围是[0,1]。通常来说,值越大,模型区分正负样本的能力越强(一般0.3以上,说明模型的效果比较好)。

以下为ks曲线的实例 (这里的红色为ks曲线,是将score升序排列之后,进行了分组,所以 x 轴是分组号,而不是阈值):

===================分割线======================

4. 评估指标和代价函数是一家人吗?

代价函数:![]() ,又称Cost function,loss function objective function。一般用在训练过程中,用来定义预测值和真实值之间的距离(也就是衡量模型在训练集上的性能),作为模型调整参数的反馈。代价函数越小,模型性能越好。

,又称Cost function,loss function objective function。一般用在训练过程中,用来定义预测值和真实值之间的距离(也就是衡量模型在训练集上的性能),作为模型调整参数的反馈。代价函数越小,模型性能越好。

评判指标:![]() ,一般用于训练和测试过程中,用于评估模型好坏。评判指标越大(或越小),模型越好。

,一般用于训练和测试过程中,用于评估模型好坏。评判指标越大(或越小),模型越好。

本质上代价函数和评判指标都是一家人,只他们的应用场景不同,分工不同。代价函数是用来优化模型参数的,评价指标是用来评判模型好坏的。

作为评判指标所具备的条件:1. 直观,可以理解

......

作为代价函数所具备的条件:

1. 函数光滑且可导:可用梯度下降求解极值

2. 函数为凸函数:可用梯度下降求解最优解......

例如我们经常使用的分类器评判指标 AUC 就不能直接被优化,因此我们常采用交叉熵来代替 AUC 进行优化。 一般情况下,交叉熵越小,AUC 就会越大。

===================分割线======================

5. 补充小知识点:micro还是macro?

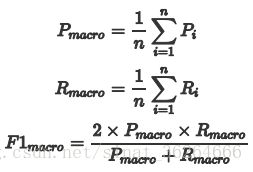

假如我们有n个二分类混淆矩阵,怎样综合评价我们的模型呢?我们通常有两种方式一种叫macro,一种叫micro。5.1 macro方法

1. 计算出各混淆矩阵的Recall,Precision,记为 ![]() :

:

===================分割线======================

5.2 micro方法

1. 将各混淆矩阵对应的元素进行平均,得到平均混淆矩阵:

2. 再基于平均混淆矩阵计算Recall,Precision,然后再根据求得的Recall,Precision计算F1:

参考文献:

ROC和AUC介绍以及如何计算AUC

ROC曲线与AUC

=====================END======================