蒙特卡洛算法

来源:

蒙特·卡罗方法-转 - CSDN博客

https://blog.csdn.net/u011088260/article/details/52197783

概述:

蒙特卡罗方法是一种计算方法。原理是通过大量随机样本,去了解一个系统,进而得到所要计算的值。

来源:

科学网—蒙特卡罗(Monte Carlo)方法简介 - 王晓勇的博文

http://blog.sciencenet.cn/blog-324394-292355.html1.蒙特卡洛算法的步骤

(1)构造或描述概率过程: 对于本身就具有随机性质的问题,如粒子输运问题,主要是正确描述和模拟这个概率过程,对于本来不是随机性质的确定性问题,比如计算定积分,就必须事先构造一个人为的概率过程,它的某些参量正好是所要求问题的解。即要将不具有随机性质的问题转化为随机性质的问题。

(2) 实现从已知概率分布抽样: 构造了概率模型以后,由于各种概率模型都可以看作是由各种各样的概率分布构成的,因此产生已知概率分布的随机变量(或随机向量),就成为实现蒙特卡罗方法模拟实验的基本手段,这也是蒙特卡罗方法被称为随机抽样的原因。最简单、最基本、最重要的一个概率分布是(0,1)上的均匀分布(或称矩形分布)。随机数就是具有这种均匀分布的随机变量。随机数序列就是具有这种分布的总体的一个简单子样,也就是一个具有这种分布的相互独立的随机变数序列。产生随机数的问题,就是从这个分布的抽样问题。在计算机上,可以用物理方法产生随机数,但价格昂贵,不能重复,使用不便。另一种方法是用数学递推公式产生。这样产生的序列,与真正的随机数序列不同,所以称为伪随机数,或伪随机数序列。不过,经过多种统计检验表明,它与真正的随机数,或随机数序列具有相近的性质,因此可把它作为真正的随机数来使用。由已知分布随机抽样有各种方法,与从(0,1)上均匀分布抽样不同,这些方法都是借助于随机序列来实现的,也就是说,都是以产生随机数为前提的。由此可见,随机数是我们实现蒙特卡罗模拟的基本工具。 建立各种估计量: 一般说来,构造了概率模型并能从中抽样后,即实现模拟实验后,我们就要确定一个随机变量,作为所要求的问题的解,我们称它为无偏估计。 (该句,不理解----无偏估计)(3)建立各种估计量,相当于对模拟实验的结果进行考察和登记,从中得到问题的解。 例如:检验产品的正品率问题,我们可以用1表示正品,0表示次品,于是对每个产品检验可以定义如下的随机变数Ti,作为正品率的估计量: 于是,在N次实验后,正品个数为: 显然,正品率p为: 不难看出,Ti为无偏估计。当然,还可以引入其它类型的估计,如最大似然估计,渐进有偏估计等。但是,在蒙特卡罗计算中,使用最多的是无偏估计。 用比较抽象的概率语言描述蒙特卡罗方法解题的手续如下:构造一个概率空间(W ,A,P),其中,W 是一个事件集合,A是集合W 的子集的s 体,P是在A上建立的某个概率测度;在这个概率空间中,选取一个随机变量q (w ),w Î W ,使得这个随机变量的期望值 正好是所要求的解Q ,然后用q (w )的简单子样的算术平均值作为Q 的近似值。

2.例子:

它诞生于上个世纪40年代美国的"曼哈顿计划",名字来源于赌城蒙特卡罗,象征概率。

二、π的计算

第一个例子是,如何用蒙特卡罗方法计算圆周率π。

正方形内部有一个相切的圆,它们的面积之比是π/4。

现在,在这个正方形内部,随机产生10000个点(即10000个坐标对 (x, y)),计算它们与中心点的距离,从而判断是否落在圆的内部。

如果这些点均匀分布,那么圆内的点应该占到所有点的 π/4,因此将这个比值乘以4,就是π的值。通过R语言脚本随机模拟30000个点,π的估算值与真实值相差0.07%。

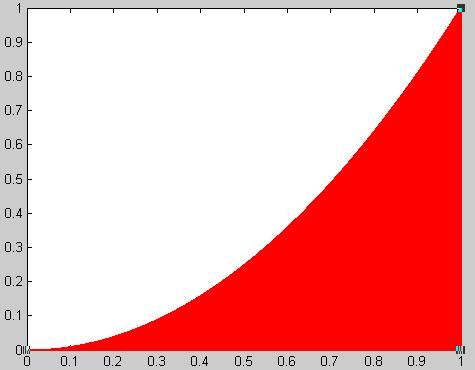

三、积分的计算

上面的方法加以推广,就可以计算任意一个积分的值。

比如,计算函数 y = x2 在 [0, 1] 区间的积分,就是求出下图红色部分的面积。

这个函数在 (1,1) 点的取值为1,所以整个红色区域在一个面积为1的正方形里面。在该正方形内部,产生大量随机点,可以计算出有多少点落在红色区域(判断条件 y < x2)。这个比重就是所要求的积分值。

用Matlab模拟100万个随机点,结果为0.3328。

四、交通堵塞

蒙特卡罗方法不仅可以用于计算,还可以用于模拟系统内部的随机运动。下面的例子模拟单车道的交通堵塞。

根据 Nagel-Schreckenberg 模型,车辆的运动满足以下规则。

- 当前速度是 v 。

- 如果前面没车,它在下一秒的速度会提高到 v + 1 ,直到达到规定的最高限速。

- 如果前面有车,距离为d,且 d < v,那么它在下一秒的速度会降低到 d - 1 。

- 此外,司机还会以概率 p 随机减速, 将下一秒的速度降低到 v - 1 。

在一条直线上,随机产生100个点,代表道路上的100辆车,另取概率 p 为 0.3 。

上图中,横轴代表距离(从左到右),纵轴代表时间(从上到下),因此每一行就表示下一秒的道路情况。

可以看到,该模型会随机产生交通拥堵(图形上黑色聚集的部分)。这就证明了,单车道即使没有任何原因,也会产生交通堵塞。

五、产品厚度

某产品由八个零件堆叠组成。也就是说,这八个零件的厚度总和,等于该产品的厚度。

已知该产品的厚度,必须控制在27mm以内,但是每个零件有一定的概率,厚度会超出误差。请问有多大的概率,产品的厚度会超出27mm?

取100000个随机样本,每个样本有8个值,对应8个零件各自的厚度。计算发现,产品的合格率为99.9979%,即百万分之21的概率,厚度会超出27mm。

六、证券市场

证券市场有时交易活跃,有时交易冷清。下面是你对市场的预测。

- 如果交易冷清,你会以平均价11元,卖出5万股。

- 如果交易活跃,你会以平均价8元,卖出10万股。

- 如果交易温和,你会以平均价10元,卖出7.5万股。

已知你的成本在每股5.5元到7.5元之间,平均是6.5元。请问接下来的交易,你的净利润会是多少?

取1000个随机样本,每个样本有两个数值:一个是证券的成本(5.5元到7.5元之间的均匀分布),另一个是当前市场状态(冷清、活跃、温和,各有三分之一可能)。

模拟计算得到,平均净利润为92, 427美元

自己的总结:

总体来说蒙特卡洛算法就是随机的产生足够多的点,然后根据产生的点落入所求的区域,以及已知的区域的个数,构建概率。

概率 = 求解区/已知区

然后得到求解的区域。