以前看得一篇文章,留在此处牢记在心.

为什么房价能够不断攀生?为什么房地产商敢喊出根本没有消费市场的冲天房价?答案非常简单,因为有一个无论房价多高、无论房屋多少,均“照价付款”、“全部笑纳”的天字号“愚蠢购房者”(其实并不蠢)——银行。

按照国家规定,只要购房者首付20%的购房款(现在改为房屋面积超过90平方米者首付30%),银行将支付其余80%的购房款给房地产商。因此,房地产商只须将想要获取的巨额利润与开发成本(包括土地、建安、税费等)相加后除以0.8即可(首付30%的房屋除以0.7或者把由房地产商替购房者支付的10%首付款与利润及开发成本相加后除以0.8,使真正的购房者仍然只须支付20%的首付款)。如:定房屋开发成本每平方米2500元(除北京、上海等少数城市的黄金地段外,其余城市的房屋开发成本鲜有超过每平方米2500元),如果房地产商每平方米想要获取的利润是2500元,则:(开发成本2500元/平方米+利润2500元/平方米)/0.8 = 6250元/平方米,即房价须定为6250元/每平方米;

如果更贪婪的房地产商每平方米想要获取的利润是16700元/平方米,则:(开发成本2500元/平方米+利润16700元/平方米)/0.8 = 24000元/每平方米,即房价须定为24000元/平方米(如上海“申江名园”,同一地点,房价从每平方米6000元直涨到每平方米24000元)。

你可能要问:房地产商将房价定的这么高,谁买呢?

答案很简单,有一个天字号“愚蠢购房者”(其实并不蠢)——银行。因为银行将按照房地产商自己制定的房价的80%向房地产商支付购房款!如上例中,一套100平方米房屋的开发成本是25万元,贪婪的房地产商想从此套房屋获取暴利167万元,因此该套房屋的售价应该是192万元,然而,他并没有将该套房屋的售价定为192万元,而是将售价定为240万元(即每平方米24000元)。他先搞一个“假按揭”:找一个虚假“购房人”,做一个该假“购房人”已付20%首付48万元的假购房合同,然后以该假“购房人”的名义向银行申请房贷,并在只对房地产商落实“提高效率,优质服务”的银行的“大力协助”下,迅速从银行获得80%的房贷192万元(通常仅需一周左右),使一套100平方米房子瞬间获取暴利167万元!

你可能又要问:虚假“购房人”总是要每月向银行还贷的,那如何办?

不用“担心”,房地产商通常会从银行套出的房贷中,拿出一小部分资金,作为每月向银行还贷的“解套期”流动资金(即用所骗贷的银行的钱向银行还贷)。而此时也正是房地产商的“解套期”(所有的“骗购”宣传将达到高潮),因为他须找一个“冤大头”,找一个真正的购房者替他向银行还贷,更重要的是真正的购房者还将向房地产商支付另外的20%的购房款48万元(这是超出房地产商期望的额外暴利)。

你又要问:如果在“解套期”中,由于虚高的房价和购房者的理智,房地产商并没有找到替他“解套”的“冤大头”,那如何办?

如果房地产商使尽各种花招,始终没人上当而没能“解套”(遗憾地是,总会有人上当,成为“房奴”),而且被拿出来用于向银行还贷的“解套期流动资金”已用尽时,则房地产商就会果断地使出“最后一招”——“断供”(尽管他们银行的朋友一再叮嘱,“不到万不得已,千万别出此招”)!此时,银行将通过法院收回房屋的全部所有权,成为货真价实的“购房人”和“房东”!

你可能要问:银行收回房屋后如何办?

收回房屋全部所有权后,银行会将房屋作为二手房进行拍卖,一个众所周知的结果是银行通常无法收回所贷出的本金。而对于无法收回的本金(即大众存款),银行创造性的称其为“呆帐”或“不良贷款”。

你又要问:银行如果产生“不良贷款”怎么办?

你如果办一个企业,因决策失误造成亏损,那你只能是继续“掏腰包”投资或“关门倒闭”,但银行不需要对自己造成的损失负责!因为我们国家发明了一种叫做“不良贷款剥离”的 “银行解套法”。银行如果产生“不良贷款”,可通过所谓的“剥离”,而直接转移给专门为了“银行解套”而设立的华融、东方、信达、长城等四大资产管理公司(四大资产管理公司无偿接收银行的“不良贷款”,然后廉价抛售或核销),银行既不需要以其利润弥补“不良贷款”造成的储蓄款亏损,更不需要“掏腰包”,以其自有资产弥补“不良贷款”的亏损(注:1999年“剥离”不良贷款1.4万亿元,其后每年又不断对新老不良贷款进行“剥离”,至2005年累计又剥离不良贷款约1万多亿元,目前又有待剥离不良资产约1.2万亿元)。正因为银行不需要对自己造成的“不良贷款”负责,使银行可以肆无忌惮向房地产商大肆贷款——反正造成“呆帐”时,只需“大笔一挥”,勾销即可!

上有政策支持“房贷”,下有房贷产生利润,而且靠房贷赚取的利润又不必拿去弥补房贷本金的损失,这样的“无本万利”,100%稳赚不赔的生意,哪个银行不抢着做啊!

更重要的是,房地产贷款是银行可以按照贷款人自己信口胡扯的抵押物价值(即房地产商虚构的房屋价值)向个人及私营企业大规模发放贷款的唯一通道——即:大众资产可以通过极其荒唐、拙劣的骗贷手法,被合法、迅速地大规模转移至极少数人手中的唯一通道!(真的无法想象,那些最精明的银行专业人士,居然对如此简单且人尽皆知的骗贷手法视而不见?!也许是这个“金融大挪移”的过程太“引人入胜”了,以至于沉浸在“机不可失,时不再来”的乐趣中?)

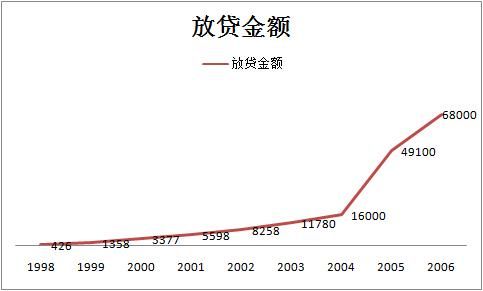

请看一下银行发放房贷的速度,想象一下银行“成就”了多少个“亿万房地产开发商”:1998年房贷总额426亿元;1999年房贷总额1358亿元;2000年房贷总额3377亿元;2001年房贷总额5598亿元;2002年房贷总额8258亿元;2003年房贷总额11780亿元;2004年房贷总额16000亿元;2005年房贷总额急升至49100亿元;2006年仅仅上半年,房贷总额已达34000亿元!

按照国家规定,只要购房者首付20%的购房款(现在改为房屋面积超过90平方米者首付30%),银行将支付其余80%的购房款给房地产商。因此,房地产商只须将想要获取的巨额利润与开发成本(包括土地、建安、税费等)相加后除以0.8即可(首付30%的房屋除以0.7或者把由房地产商替购房者支付的10%首付款与利润及开发成本相加后除以0.8,使真正的购房者仍然只须支付20%的首付款)。如:定房屋开发成本每平方米2500元(除北京、上海等少数城市的黄金地段外,其余城市的房屋开发成本鲜有超过每平方米2500元),如果房地产商每平方米想要获取的利润是2500元,则:(开发成本2500元/平方米+利润2500元/平方米)/0.8 = 6250元/平方米,即房价须定为6250元/每平方米;

如果更贪婪的房地产商每平方米想要获取的利润是16700元/平方米,则:(开发成本2500元/平方米+利润16700元/平方米)/0.8 = 24000元/每平方米,即房价须定为24000元/平方米(如上海“申江名园”,同一地点,房价从每平方米6000元直涨到每平方米24000元)。

你可能要问:房地产商将房价定的这么高,谁买呢?

答案很简单,有一个天字号“愚蠢购房者”(其实并不蠢)——银行。因为银行将按照房地产商自己制定的房价的80%向房地产商支付购房款!如上例中,一套100平方米房屋的开发成本是25万元,贪婪的房地产商想从此套房屋获取暴利167万元,因此该套房屋的售价应该是192万元,然而,他并没有将该套房屋的售价定为192万元,而是将售价定为240万元(即每平方米24000元)。他先搞一个“假按揭”:找一个虚假“购房人”,做一个该假“购房人”已付20%首付48万元的假购房合同,然后以该假“购房人”的名义向银行申请房贷,并在只对房地产商落实“提高效率,优质服务”的银行的“大力协助”下,迅速从银行获得80%的房贷192万元(通常仅需一周左右),使一套100平方米房子瞬间获取暴利167万元!

你可能又要问:虚假“购房人”总是要每月向银行还贷的,那如何办?

不用“担心”,房地产商通常会从银行套出的房贷中,拿出一小部分资金,作为每月向银行还贷的“解套期”流动资金(即用所骗贷的银行的钱向银行还贷)。而此时也正是房地产商的“解套期”(所有的“骗购”宣传将达到高潮),因为他须找一个“冤大头”,找一个真正的购房者替他向银行还贷,更重要的是真正的购房者还将向房地产商支付另外的20%的购房款48万元(这是超出房地产商期望的额外暴利)。

你又要问:如果在“解套期”中,由于虚高的房价和购房者的理智,房地产商并没有找到替他“解套”的“冤大头”,那如何办?

如果房地产商使尽各种花招,始终没人上当而没能“解套”(遗憾地是,总会有人上当,成为“房奴”),而且被拿出来用于向银行还贷的“解套期流动资金”已用尽时,则房地产商就会果断地使出“最后一招”——“断供”(尽管他们银行的朋友一再叮嘱,“不到万不得已,千万别出此招”)!此时,银行将通过法院收回房屋的全部所有权,成为货真价实的“购房人”和“房东”!

你可能要问:银行收回房屋后如何办?

收回房屋全部所有权后,银行会将房屋作为二手房进行拍卖,一个众所周知的结果是银行通常无法收回所贷出的本金。而对于无法收回的本金(即大众存款),银行创造性的称其为“呆帐”或“不良贷款”。

你又要问:银行如果产生“不良贷款”怎么办?

你如果办一个企业,因决策失误造成亏损,那你只能是继续“掏腰包”投资或“关门倒闭”,但银行不需要对自己造成的损失负责!因为我们国家发明了一种叫做“不良贷款剥离”的 “银行解套法”。银行如果产生“不良贷款”,可通过所谓的“剥离”,而直接转移给专门为了“银行解套”而设立的华融、东方、信达、长城等四大资产管理公司(四大资产管理公司无偿接收银行的“不良贷款”,然后廉价抛售或核销),银行既不需要以其利润弥补“不良贷款”造成的储蓄款亏损,更不需要“掏腰包”,以其自有资产弥补“不良贷款”的亏损(注:1999年“剥离”不良贷款1.4万亿元,其后每年又不断对新老不良贷款进行“剥离”,至2005年累计又剥离不良贷款约1万多亿元,目前又有待剥离不良资产约1.2万亿元)。正因为银行不需要对自己造成的“不良贷款”负责,使银行可以肆无忌惮向房地产商大肆贷款——反正造成“呆帐”时,只需“大笔一挥”,勾销即可!

上有政策支持“房贷”,下有房贷产生利润,而且靠房贷赚取的利润又不必拿去弥补房贷本金的损失,这样的“无本万利”,100%稳赚不赔的生意,哪个银行不抢着做啊!

更重要的是,房地产贷款是银行可以按照贷款人自己信口胡扯的抵押物价值(即房地产商虚构的房屋价值)向个人及私营企业大规模发放贷款的唯一通道——即:大众资产可以通过极其荒唐、拙劣的骗贷手法,被合法、迅速地大规模转移至极少数人手中的唯一通道!(真的无法想象,那些最精明的银行专业人士,居然对如此简单且人尽皆知的骗贷手法视而不见?!也许是这个“金融大挪移”的过程太“引人入胜”了,以至于沉浸在“机不可失,时不再来”的乐趣中?)

请看一下银行发放房贷的速度,想象一下银行“成就”了多少个“亿万房地产开发商”:1998年房贷总额426亿元;1999年房贷总额1358亿元;2000年房贷总额3377亿元;2001年房贷总额5598亿元;2002年房贷总额8258亿元;2003年房贷总额11780亿元;2004年房贷总额16000亿元;2005年房贷总额急升至49100亿元;2006年仅仅上半年,房贷总额已达34000亿元!