人人保险篇|用“保险”开启了“财富自由”的小目标

保险是防止经济损失的一种手段。它是风险管理的一种形式,主要用于对冲或有或不确定损失的风险。

有人在30年期,银行一年期存款利率10%左右的情况下,用一部分钱当下不用的钱买了份收益率8.8%左右的年金险,被说傻。

30年后的今天,在银行理财收益只有3%-4%的情况下,他依然可以终身以8.8%左右的复利计息,然后可以几乎随时支取一辈子。

那么,到底是谁傻呢?只能说时间可以证明一切。

所以,人人宝分享的就是如何通过“储蓄类保险”来准备保本、长期稳定升值的、用于解决长期的刚性需求的这部分钱。而我也在用它来实现我的“财富自由”小目标。

1,关于“理财”的几个问题

大家都对“理财”“财富自由”这些话题很感兴趣,那么下面几个问题不知道你有没有思考过:

1)你“财富自由”的具体小目标是什么?用什么工具来实现可以确保一辈子的现金流?

2)你目前所有的理财方式当中,分别解决的都是什么需求?对应的回报率和可以承担的风险是什么样的?

3)你所有的钱当中,有没有短期内不用的,就是为长期准备的?如果是,那应该用什么样的工具来准备?

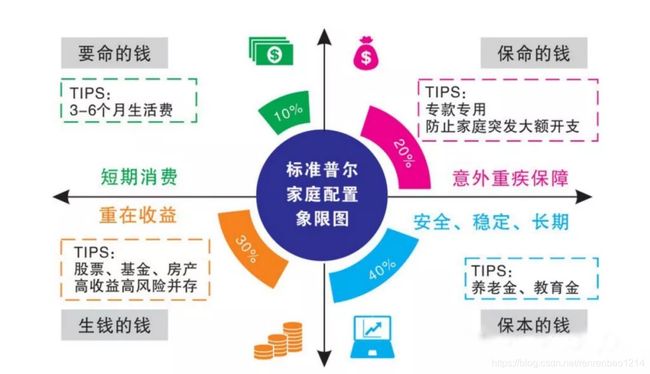

2,被忽略的“第四象限”

如果你有思考过这些问题,那么下面这张图可以很好的帮你梳理清楚。

上图对于任何相信并且希望可以通过规划实现富足无忧,希望生活越来越好的人,我认为都是适用的:对应用于解决不同需求的钱,我们应该配置不同期限、收益率和风险的资产,通过综合的资产配置,实现总体财富的增长。

1)首先第一和第二象限,我不赘述,简单说来就是你需要有一部分“流动性”的资金来应对一些基本开支和临时性支出,另外你需要有一部分保“命”的钱,这部分来应对各类健康问题造成的“财务缺口”(这部分可以参见文末我之前的几篇文章)

2)第三象限,是大部分人在讨论的,“如何让钱生出更多的钱”,很多人说的“投资理财”更多是在这个范畴,这里面可以从银行理财、股票、基金到数字货币等等,每一个金融工具对应的都是一个专业的领域,可以花上很多时间去细细讨论这其中不同的策略。(这个我后面会主要写关于“股票”和“基金定投”这两块自己的心得)

3)第四象限,也就是保本长期稳定升值的这部分钱,这部分通常被大家忽略,因为吸引人眼球的总是“一夜暴富”的故事。

“一夜暴富”的逆袭故事,总是会有,但是这个属于“个例”,对于平凡的大多数人来说,可以参考的更多的是“规律”,“慢慢变富”是适合更多数人的故事。

人和人的风险偏好不一样,有人是“战而后求其胜”,也有人是“胜而后求其战”。

准备好第一、二和四象限的这部分钱,是让你“胜而后求其战”,对于大多数人来说,有了这部分安全垫,可以放手去搏第三象限的收益。因为即使摔下来,也有安全网,进可攻,退可守。

3,我的“财富自由”小目标和逻辑

经历过“战而后求其胜”的折腾之后,我觉得我不可能是“一夜暴富”的那类人,没有那种魄力和运气。

我更加接受自己“慢慢变富”。回到第一部分的3个问题:

1)我的“财富自由”最具体的小目标就是,40岁之前,我要让我未来所有的刚性的支出都有安全、稳定、确定并且可持续的现金流去应对,在这之上,我可以更随心的去选择自己想要的生活。

2)我目前的理财方式当中,我有一部分资产去应对我不同人生阶段的刚性需求,另外我也有一部分比例去“冒险”,通过承担更高的风险,我可以博取更高的收益,但我会控制这部分资产的比例,同时设定我最多可以承受的损失。拿比特币来说,我接受这部分钱全部亏光。

3)我目前所有的钱当中,我每年至少可以拿出10%是当下不用的,就是为长期准备的,比如为我40岁可以自由选择“退休”的那部分钱,这部分钱我选择工具的时候主要考虑如下几个因素:

每年拿出的钱不影响我当下的生活,不影响我做自己喜欢的投资(比如持续的投资自己),这部分钱可能是我稍有意识就可以准备出来的不强制去攒,可能也就不知道花到哪里去了

我可以通过拉长时间周期的方式去准备从而分散总体的压力,如果一下子要存100万压力会很大,但是如果分10年,每年10万,就不算太大压力了吧

稳定、安全、确定可持续是我最重要的诉求,在这个基础上,我可以不在意当下的收益(因为本来就是为长期准备,短期不用的),我要求的是一个长期来说还不错的收益。

4,我为什么会选“保险”来实现我的“财富自由”小目标

基于以上,我选择了用“储蓄类的保险”这个工具来作为实现我“财富自由”小目标的工具之一,也是其中最让我心安的工具之一(其他工具后面可以分享)。

在前面我就介绍过“保险”这个工具(可参考我之前的文章投资笔记|说说境内外的保险)。它不只可以保“健康”,还可以“保钱”。

但我看来,除了少部分极度自信自己长期年化收益率都可以超过10%以上的“大牛”之外(这种大牛有,还是前面说的,这种属于“个例”,大部份人是“平凡人”,长期来说,可以借鉴的更多是”规律“而非“个例”。业余炒过股做过各种投资的人都知道,最后真的赚到钱的是少数,还不算搭上的各种时间和精力),对于大多数的有一部分闲钱可以用于长期的资产配置的普通人来说:

在基本的“健康险”配置完成之后,配置一部分“储蓄类保险”-年金,在利率下行、赚快钱的时代过去了的当下,是性价比非常高的一个理财方式,是所有安全无风险的资产里面,长期收益最高的,没有之一。

补充:安全的资产除了年金这类储蓄类保险,另外两种是银行存款和国债。

1)银行存款一年期利率目前是1.5%,中国建设银行大额存单50万起,利率在3.7%左右,单利,在利率下行的情况下,利率会更低

2)国债,单利计息,10年期大概在3%-3.5%左右,30/50年期的超长期的国债目前还没有面向柜台发售的

下面是年化收益4%,经过时间和复利的作用后,长期的收益情况:

5,总结

储蓄类保险-年金的好处总结如下:

1,短期内(10年内)收益不高,但这笔钱我本来10年内就不用啊,10年内不高没什么影响啊,但是只要给到它足够的时间去奔跑,突破了阀值,经过爱因斯坦说的世界第八大奇迹“复利”的作用,即使看着不高的4%的年化收益率,会对你未来的财富产生非常大的影响。

估计有人要问,能跑赢通货膨胀吗?

那你可以回答如下几个问题,估计你就明白了:

1)你现在的理财方式中有哪个是安全并且收益比复利4%要高,能跑赢通货膨胀的?如果你有更好的答案,可以交流~

2)如果每年给你10万,连续给你10年,20年后你确定一定能变成200万的概率有多大?

3)拿出10-20%%左右的钱,影响你做其他投资吗?

2,短期内流动性不高,交费期间你取的话是亏损的,但是不要忘了,这笔钱的前提就是你短期不用。可是只要交费期满后,你可以随时支取,类似于一个活期存款,流动性极高,并且还可以用保单去贷款,相当于你可以加到1.8倍的杠杆。

3,全世界经济增长都在放缓,都在降息,所有的理财方式收益都越来越低的情况下,连中国银保监会都对未来利率担忧,下调人身保险业责任准备金评估利率,在未来利率很可能趋近于0的情况下,你能够把一部分钱的利率提前锁定在4%左右,终身复利计息,且确定安全。

所以,每年拿出10%-20%左右的钱去做这样的安排,不影响你目前的生活品质下,完全不用操心和打理,只需要让时间和复利去奔跑,你愿意吗?

被保险人收到一份称为保险单的合同,其中详细说明了保险人将向被保险人赔偿的条件和情况。保险人就保险单中规定的承保范围向保单持有人收取的金额称为保险费。如果被保险人蒙受了可能由保险单承保的损失,则被保险人将索赔提交给保险人,以由理赔人进行处理。保险人可以通过参加再保险来对自己的风险,另一家保险公司同意承担某些风险,尤其是在主要保险人认为风险太大而无法承担的情况下。

如果要买这类储蓄型的保险的话,是在内地买?还是在香港买呢?有兴趣的可以留言人人人小目标,下次也可以分享。