自己做量化交易软件(35)小白量化实战8--事件型回测程序

自己做量化交易软件(35)小白量化实战8–事件型回测程序

小白量化第二代程序也提供了一个简单的事件型回测程序,我们前面的博客文章有介绍这方面的知识。当时用MT5 做的回测演示,见文章:自己做量化交易软件(26)小白量化事件回测之MetaTrader5自动回测。

这篇文章我简单的介绍通达信港股行情的回测和A股回测程序。

事件回测程序使用HP_quant模块,这个模块定义Context,Data,GlobalVars。

其中GlobalVars存放全局变量,Data存放当前bar或tick的行情信息,Context存放与账户和交易相关信息。

import HP_quant as hqu #小白量化事件回测

G=hqu.GlobalVars() #用户全局变量

context = hqu.Context() #创建回测句柄

data = hqu.Data() #创建交易数据

我们利用小白量化HP_tdxex模块来获取港股或期货行情。下面给出港股回测的程序,如果有疑问,可在<零基础搭建量化投资系统――以Python为工具>读者群中咨询。

# encoding:utf-8

'''

## 小白量化事件回测程序--港股回测

#

#购买<零基础搭建量化投资系统>正版书,送小白量化软件源代码。

# https://item.jd.com/61567375505.html

#独狼荷蒲qq:2775205

#通通python量化群:524949939

#电话微信:18578755056

#微信公众号:独狼股票分析

#最后修改日期:2021年01月25日

'''

import datetime

import matplotlib.pyplot as plt

import pandas as pd

from pandas.plotting import register_matplotlib_converters

register_matplotlib_converters()

import HP_global as g

import HP_tdxex as htdxex #小白量化通达信扩展行情

import HP_quant as hqu #小白量化事件回测

import HP_plt as hplt #小白量化指标绘图模块

from HP_formula import * #小白公式函数模块

pd.set_option('display.max_columns', 50) # number of columns to be displayed

pd.set_option('display.width', 1500) # max table width to display

global CLOSE,LOW,HIGH,OPEN,VOL

global C,L,H,O,V

#白底色

g.ubg='w'

g.ufg='b'

g.utg='b'

g.uvg='#1E90FF'

#小白换档买卖线

def XBHDMMX(N=24,M=2,X=25):

MID =MA(CLOSE,N)

UPPER=MID + 2*STD(CLOSE,N)

LOWER= MID - 2*STD(CLOSE,N)

M1=(UPPER-MID)/2+MID

M2=(MID-LOWER)/2+LOWER

MM1=EMA((OPEN+CLOSE*2+LOW+HIGH)/5,M);

MM2=EMA(IF(MM1>=MID,MM1*(1+X/1000),MM1*(1-X/1000)),3)

MM=MM2

return MID,UPPER,LOWER,M1,M2,MM

G=hqu.GlobalVars() #用户全局变量

context = hqu.Context() #创建回测句柄

data = hqu.Data() #创建交易数据

code='03690' #回测品种

data.code=code #回测品种

data.price=0.0 #成本价

def initialize(context,df):

print('回测初始化')

context.f1=0.001 #买入佣金

context.f2=0.001 #卖出佣金

context.f3=0.001 #买入印花税

context.f4=0.00 #卖出印花税

context.f5=0.00005 #交易费(香港)

context.f6=0.000027 #交易征费(香港)

context.f7=0.00002 #交收费(香港)

context.lot=100 #每手股数

# 定义一个全局变量, 保存要操作的证券

context.stocks = ['03690'] #股票池

context.cash=1000000.00 #初始现金

context.cash2=context.cash #初始现金

context.i=0 #i是起始位置

context.start=0 #i是起始位置

context.end=1500 #i是结束位置

df['date']=[ x for x in df.datetime.astype(str)]

df['time']=[ x[11:16] for x in df.date.astype(str)]

df['mode']=0 #买卖状态

df['yl']=0 #盈利

df['jz']=context.cash #净值

print(df)

df2=df[df.minute==0]

df3=df2[df2.hour>=1]

df3=df3.reset_index(level=None, drop=True ,col_level=0, col_fill='')

day=df3.at[len(df3)-1,'day']

context.mydf=df #df数据

context.day= day #当前日期

context.yingli=5.0 #基准盈利

context.kuisun=-10.0 #基准亏损

context.volume=0.00 #持仓量

context.mode=0 #买单状态0:空仓,1:多单,2:空单

context.end=len(context.mydf) #结束位置

context.start=0 #i是起始位置

context.dc=0.5 #点差

context.price=0.0 #成本价

context.s1=0 #买多次数

context.s2=0 #买空次数

context.s3=0 #平仓次数

context.s4=0 #止损次数

#买

def buy(context, data,volume=0.1):

cash=context.cash

lot=int(cash/(data.close*(1+context.f1+context.f3+context.f5+context.f6+context.f7))/context.lot)

context.volume=lot

context.cash=cash-lot*context.lot*data.close*(1+context.f1+context.f3+context.f5+context.f6+context.f7)

data.price=data.close*(1+context.f1+context.f3+context.f5+context.f6+context.f7)

context.mode=1

context.price=data.price

context.s1=context.s1+1

print('买入',lot,data.price)

#卖

def sell(context, data,volume=0.1):

cash=data.close*(1-context.f1-context.f3-context.f5-context.f6-context.f7)*context.lot*context.volume

context.cash=context.cash+cash

data.price=data.close*(1-context.f2-context.f4-context.f5-context.f6-context.f7)

lot=context.volume

context.price=data.price

context.mode=0

context.volume=0.0

context.s2=context.s2+1

print('卖出',lot,data.price)

#------------------------------------------------------

#开始时间

startTime=datetime.datetime.now()

# 连接行情

global tdxapiex

tdxapiex=htdxex.TdxexInit()

#获取查询k线数据

#K线种类

# K 线种类

# 0 - 5 分钟K 线

# 1 - 15 分钟K 线

# 2 - 30 分钟K 线

# 3 - 1 小时K 线

# 4 - 日K 线

# 5 - 周K 线

# 6 - 月K 线

# 7 - 1 分钟

# 8 - 1 分钟K 线

# 9 - 日K 线

# 10 - 季K 线

# 11 - 年K 线

KLINE_TYPE_5MIN = 0

KLINE_TYPE_15MIN = 1

KLINE_TYPE_30MIN = 2

KLINE_TYPE_1HOUR = 3

KLINE_TYPE_DAILY = 4

KLINE_TYPE_WEEKLY = 5

KLINE_TYPE_MONTHLY = 6

KLINE_TYPE_EXHQ_1MIN = 7

KLINE_TYPE_1MIN = 8

KLINE_TYPE_RI_K = 9

KLINE_TYPE_3MONTH = 10

KLINE_TYPE_YEARLY = 11

dd2=tdxapiex.get_instrument_bars(KLINE_TYPE_DAILY, 31, "03690", 0, 500)

df2=tdxapiex.to_df(dd2)

#重新建立顺序索引

df3=df2.reset_index(level=None, drop=True ,col_level=0, col_fill='')

#对数据做小白量化格式转换

mydf=df3.copy()

CLOSE=mydf['close']

LOW=mydf['low']

HIGH=mydf['high']

OPEN=mydf['open']

C=mydf['close']

L=mydf['low']

H=mydf['high']

O=mydf['open']

#调用自定义指标

MID,UPPER,LOWER,M1,M2,MM=XBHDMMX()

#把指标值添加到mydf数据表中

mydf['MID']=MID

mydf['UPPER']=UPPER

mydf['LOWER']=LOWER

mydf['M1']=M1

mydf['M2']=M2

mydf['MM']=MM

#计算买卖信号

mydf['b1']=CROSS(mydf['MM'],mydf['LOWER'])

mydf['b2']=CROSS(mydf['MM'],mydf['M2'])

mydf['b3']=CROSS(mydf['MM'],mydf['MID'])

mydf['b4']=mydf['b1']+mydf['b2']+mydf['b3']

mydf['B']=IF(mydf['b4']>0,1,0) #买入信号

mydf['s1']=CROSS(mydf['UPPER'],mydf['MM'],)

mydf['s2']=CROSS(mydf['M1'],mydf['MM'],)

mydf['s3']=CROSS(mydf['MID'],mydf['MM'],)

mydf['s4']=mydf['s1']+mydf['s2']+mydf['s3']

mydf['S']=IF(mydf['s4']>0,1,0) #卖出信号

mydf['HL']=0.00 #获利比例

#策略初始化

initialize(context,mydf)

context.end=len(mydf)

#用户策略

def handle_data(context,data):

i=context.i

#获取每个数据的值

df3=context.mydf

day=df3.at[i,'day']

data.day=df3.at[i,'day']

data.high=df3.at[i,'high']

data.low=df3.at[i,'low']

data.open=df3.at[i,'open']

data.time=df3.at[i,'time']

data.close=df3.at[i,'close']

B=df3.at[i,'B']

S=df3.at[i,'S']

#计算买卖

if context.mode==0 and B==1: #买多

buy(context, data)

elif context.mode==1 and S==1: #买空

sell(context, data)

#计算获利率

context.mydf.at[i,'HL']=(context.cash+context.volume*context.lot*data.close-context.cash2)/context.cash2*100

context.i=i+1 #继续下一个周期

#开始回测

m=context.end-context.start

#循环回测

for i in range(context.start,context.end):

context.i=i

handle_data(context,data)

print('当前进度:',(i*100/m),data.day,data.time,'资金: ',context.cash)

print('买多:',context.s1,'买空:',context.s2,'止损:',context.s4,'资金:',context.cash)

print('持仓:', context.volume*context.lot,'现价:',data.close)

print('初始资产:',context.cash2)

print('当前资产:',round(context.cash+context.volume*context.lot*data.close,2))

######下面是绘图

mydf=context.mydf

#数据裁减

m=1

mydf=mydf.tail(150*m).head(150).copy()

#绘制图形

plt.figure(1,figsize=(16,12), dpi=80)

#绘制主图指标

ax1=plt.subplot(311)

hplt.ax_K(ax1,mydf,t=data.code,n=0)

mydf['MID'].plot.line(legend=True)

mydf['UPPER'].plot.line(legend=True,linewidth=3)

mydf['LOWER'].plot.line(legend=True,linewidth=3)

mydf['M1'].plot.line(legend=True)

mydf['M2'].plot.line(legend=True)

mydf['MM'].plot.line(legend=True,linewidth=4)

#绘制副图指标

ax2=plt.subplot(312)

mydf['MID'].plot.line(legend=True)

mydf['UPPER'].plot.line(legend=True,linewidth=3)

mydf['LOWER'].plot.line(legend=True,linewidth=3)

mydf['M1'].plot.line(legend=True)

mydf['M2'].plot.line(legend=True)

mydf['MM'].plot.line(legend=True,linewidth=4)

ax3=plt.subplot(313)

plt.sca(ax3)

mydf.HL.plot(color='orange', grid='on',legend=True)

mydf.B.plot(color='blue',legend=True)

mydf.S.plot(color='green',legend=True)

#添加标题

plt.title(code+' 获利')

plt.show()

程序运行结果:

买多: 10 买空: 10 止损: 0 资金: 2342387.8199072722

持仓: 0.0 现价: 399.8000183105469

初始资产: 1000000.0

当前资产: 2342387.82

下面看看A股的回测程序:

# -*- coding: utf-8 -*-

"""

## 小白量化事件回测程序--A股回测

#购买<零基础搭建量化投资系统>正版书,送小白量化软件源代码。

# https://item.jd.com/61567375505.html

#独狼荷蒲qq:2775205

#通通python量化群:524949939

#电话微信:18578755056

#微信公众号:独狼股票分析

#最后修改日期:2021年01月25日

"""

from HP_view import * #菜单栏对应的各个子页面

import pandas as pd

import numpy as np

import datetime as dt

import time

import matplotlib.pyplot as plt

from matplotlib import dates as mdates

from matplotlib import ticker as mticker

#from matplotlib.finance import candlestick_ohlc

from mpl_finance import candlestick_ohlc

from matplotlib.dates import DateFormatter, WeekdayLocator, DayLocator, MONDAY,YEARLY

from matplotlib.dates import MonthLocator,MONTHLY

import matplotlib

from numpy import arange, sin, pi

#from matplotlib.backends.backend_tkagg import FigureCanvasTk,NavigationToolbar2Tk #matplotlib 2.0.2

from matplotlib.backends.backend_tkagg import (

FigureCanvasTkAgg, NavigationToolbar2Tk) ##matplotlib 3.0.2

from matplotlib.backend_bases import key_press_handler

from matplotlib.figure import Figure

import math

import HP_tdx as htdx

import HP_lib as mylib

from HP_sys import *

import tkinter as tk

import HP_global as g

import HP_data as hp

from HP_formula import *#小白量化仿通达信库模块

import HP_tdx as htdx #小白量化通达信莫开

import HP_plt as hplt #小白量化指标绘图模块

import HP_quant as hqu #小白量化事件回测

global CLOSE,LOW,HIGH,OPEN,VOL

global C,L,H,O,V

#小白换档买卖线

def XBHDMMX(N=24,M=2,X=25):

MID =MA(CLOSE,N)

UPPER=MID + 2*STD(CLOSE,N)

LOWER= MID - 2*STD(CLOSE,N)

M1=(UPPER-MID)/2+MID

M2=(MID-LOWER)/2+LOWER

MM1=EMA((OPEN+CLOSE*2+LOW+HIGH)/5,M);

MM2=EMA(IF(MM1>=MID,MM1*(1+X/1000),MM1*(1-X/1000)),3)

MM=MM2

return MID,UPPER,LOWER,M1,M2,MM

htdx.TdxInit(ip='183.60.224.178',port=7709)

#获取股票行情数据

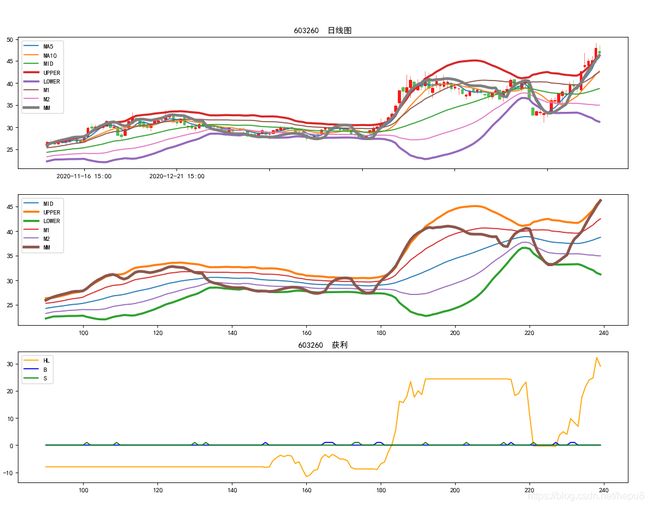

code='603260'

df2 = htdx. get_security_bars(nCategory=4,nMarket = 0,code=code)

df3=df2

##数据规格化

df3.dropna(inplace=True)

#对数据做小白量化格式转换

mydf=df3.copy()

CLOSE=mydf['close']

LOW=mydf['low']

HIGH=mydf['high']

OPEN=mydf['open']

VOL=mydf['volume']

C=mydf['close']

L=mydf['low']

H=mydf['high']

O=mydf['open']

V=mydf['volume']

#调用自定义指标

MID,UPPER,LOWER,M1,M2,MM=XBHDMMX(34,4,32)

#把指标值添加到mydf数据表中

mydf['MID']=MID

mydf['UPPER']=UPPER

mydf['LOWER']=LOWER

mydf['M1']=M1

mydf['M2']=M2

mydf['MM']=MM

#成交量过滤条件,成交量持续大于113均量线

MAV113=MA(V,113);

T1=IF(REF(V,1)>REF(MAV113,1),1,0);

T2=IF(REF(V,2)>REF(MAV113,2),1,0);

T3=IF(V>MAV113,1,0);

T=IF((T1+T2+T3)>=2,1,0);

mydf['T']=T

mydf['b1']=CROSS(mydf['MM'],mydf['LOWER'])

mydf['b2']=CROSS(mydf['MM'],mydf['M2'])

mydf['b3']=CROSS(mydf['MM'],mydf['MID'])

mydf['b4']=mydf['b1']+mydf['b2']+mydf['b3']

mydf['B']=IF(mydf['b4']>0,1,0) #买入信号

mydf['s1']=CROSS(mydf['UPPER'],mydf['MM'],)

mydf['s2']=CROSS(mydf['M1'],mydf['MM'],)

mydf['s3']=CROSS(mydf['MID'],mydf['MM'],)

mydf['s4']=mydf['s1']+mydf['s2']+mydf['s3']

mydf['S']=IF(mydf['s4']>0,1,0) #卖出信号

G=hqu.GlobalVars() #用户全局变量

context = hqu.Context() #创建回测句柄

data = hqu.Data() #创建交易数据

data.code=code #回测品种

data.price=0.0 #成本价

def initialize(context,df):

print('回测初始化')

context.f1=0.001 #买入佣金

context.f2=0.001 #卖出佣金

context.f3=0.001 #买入印花税

context.f4=0.00 #卖出印花税

context.f5=0.00005 #交易费(香港)

context.f6=0.000027 #交易征费(香港)

context.f7=0.00002 #交收费(香港)

context.lot=100 #每手股数

# 定义一个全局变量, 保存要操作的证券

context.stocks = [] #股票池

context.cash=1000000.00 #初始现金

context.cash2=context.cash #初始现金

context.i=0 #i是起始位置

context.start=0 #i是起始位置

context.end=1500 #i是结束位置

df['mode']=0 #买卖状态

df['yl']=0 #盈利

df['jz']=context.cash #净值

context.mydf=df #df数据

context.yingli=5.0 #基准盈利

context.kuisun=-10.0 #基准亏损

context.volume=0.00 #持仓量

context.mode=0 #买单状态0:空仓,1:多单,2:空单

context.end=len(context.mydf) #结束位置

context.start=0 #i是起始位置

context.dc=0.5 #点差

context.price=0.0 #成本价

context.s1=0 #买多次数

context.s2=0 #买空次数

context.s3=0 #平仓次数

context.s4=0 #止损次数

#买

def buy(context, data,volume=0.1):

cash=context.cash

lot=int(cash/(data.close*(1+context.f1+context.f3))/context.lot)

context.volume=lot

context.cash=cash-lot*context.lot*data.close*(1+context.f1+context.f3+context.f5+context.f6+context.f7)

data.price=data.close*(1+context.f1+context.f3)

context.mode=1

context.price=data.price

context.s1=context.s1+1

print('买入',lot,data.price)

#卖

def sell(context, data,volume=0.1):

cash=data.close*(1-context.f2-context.f4)*context.lot*context.volume

context.cash=context.cash+cash

data.price=data.close*(1-context.f2-context.f4)

lot=context.volume

context.price=data.price

context.mode=0

context.volume=0.0

context.s2=context.s2+1

print('卖出',lot,data.price)

mydf['HL']=0.00 #获利比例

#策略初始化

initialize(context,mydf)

context.end=len(mydf)

print(mydf)

#用户策略

def handle_data(context,data):

i=context.i

#获取每个数据的值

df3=context.mydf

data.high=df3.at[i,'high']

data.low=df3.at[i,'low']

data.open=df3.at[i,'open']

data.close=df3.at[i,'close']

B=df3.at[i,'B']

S=df3.at[i,'S']

#计算买卖

if context.mode==0 and B==1: #买多

buy(context, data)

elif context.mode==1 and S==1: #买空

sell(context, data)

#计算获利率

context.mydf.at[i,'HL']=(context.cash+context.volume*context.lot*data.close-context.cash2)/context.cash2*100

context.i=i+1 #继续下一个周期

#开始回测

m=context.end-context.start

#循环回测

for i in range(context.start,context.end):

context.i=i

handle_data(context,data)

print('当前进度:',(i*100/m),'资金: ',context.cash)

print('买多:',context.s1,'买空:',context.s2,'止损:',context.s4,'资金:',context.cash)

print('持仓:', context.volume*context.lot,'现价:',data.close)

print('初始资产:',context.cash2)

print('当前资产:',round(context.cash+context.volume*context.lot*data.close,2))

######下面是绘图

mydf=context.mydf

#数据裁减

m=1

mydf=mydf.tail(150*m).head(150).copy()

#绘制图形

plt.figure(1,figsize=(16,12), dpi=80)

#绘制主图指标

ax1=plt.subplot(311)

plt.title(code+' 日线图')

hplt.ax_K(ax1,mydf,t=data.code,n=0)

mydf['MID'].plot.line(legend=True)

mydf['UPPER'].plot.line(legend=True,linewidth=3)

mydf['LOWER'].plot.line(legend=True,linewidth=3)

mydf['M1'].plot.line(legend=True)

mydf['M2'].plot.line(legend=True)

mydf['MM'].plot.line(legend=True,linewidth=4)

#绘制副图指标

ax2=plt.subplot(312)

mydf['MID'].plot.line(legend=True)

mydf['UPPER'].plot.line(legend=True,linewidth=3)

mydf['LOWER'].plot.line(legend=True,linewidth=3)

mydf['M1'].plot.line(legend=True)

mydf['M2'].plot.line(legend=True)

mydf['MM'].plot.line(legend=True,linewidth=4)

ax3=plt.subplot(313)

plt.sca(ax3)

mydf.HL.plot(color='orange', grid='on',legend=True)

mydf.B.plot(color='blue',legend=True)

mydf.S.plot(color='green',legend=True)

#添加标题

plt.title(code+' 获利')

plt.show()

程序运行结果:

买多: 6 买空: 5 止损: 0 资金: 2788.6329580013407

持仓: 27500 现价: 46.81

初始资产: 1000000.0

当前资产: 1290063.63

显示图形如下:

购买《零基础搭建量化投资系统――以Python为工具》(https://item.jd.com/61567375505.html)一书,就能得到小白量化第二代全部源代码。

请持续关注我的博客,我的进步,就是你的进步!