机器学习理论篇之线性回归(python实现)

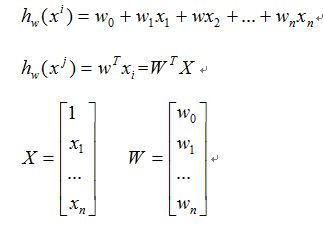

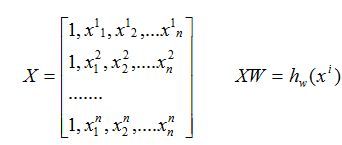

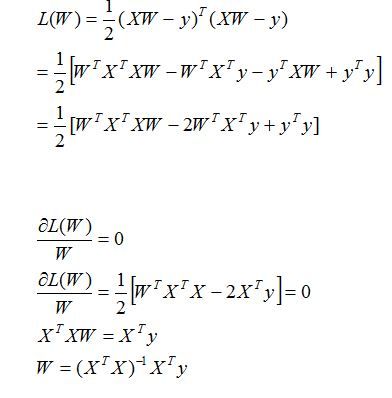

1. 线性回归模型:(M个样本,n个特征值,一个bias)

矩阵化表现形式:

注意这里采用的XW的向量表示形式,如果要采用W(T)X的形式X矩阵的向量表现形式就不一样了。

其实机器学习的目的就是要求出最优的W参数值,因此我们需要用到损失函数。

2.损失函数(cost):

最小二乘法表示损失函数:

何为最小二乘法,其实很简单。我们有很多的给定点,这时候我们需要找出一条线去拟合它,那么我先假设这个线的方程,然后把数据点代入假设的方程得到观测值,求使得实际值与观测值相减的平方和最小的参数。

M是样本数量,就是我们训练样本的数量。如果每一个样本单独求损失函数的话,最后要求和才是整个模型的损失函数

如果是用向量矩阵求损失函数的话,所有样本全部代入,直接求出来的是一个值,就是模型的损失函数。

注意:上面的两个大小写y实际上是同一个y,都是样本真实值的向量,是M×1维的向量矩阵

分析一下:向量矩阵的维度:

X 是M×(n+1)维

W是(n+1)×1维

XW是 M×1维

y是M×1维

我们的目的就是要使损失函数最小,然后求出损失函数最小的W,这时候我们求最小损失函数有两种情况:

3.学习过程:求出损失函数最小的W

a.矩阵满秩时求解:(Normal Equation)

直接令J(w)的导数等于0,求出最小的w。

此时直接将向量矩阵X和y代人上面的方程式即可。

分析一下向量维度:

X是M×(n+1)维

X(T)是 (n+1)×M维

X(T)X是 (n+1)×(n+1)维

y是M×1维

X(T)y是(n+1)×1维

W是(n+1)×1维==[(n+1)×(n+1)][(n+1)×1]

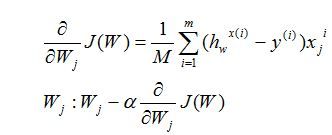

b.当矩阵不满秩时:(梯度下降法)

梯度下降算法是一种求局部最优解的方法,对于F(x),在a点的梯度是F(x)增长最快的方向,那么它的相反方向则是该点下降最快的方向。

注意梯度下降法只适合与求解损失函数是凸函数(Convex Function)的问题。

算法思路:

1)首先对w赋值,这个值可以是随机的,也可以让w是一个全零的向量。

2)改变w的值,使得J(w)按梯度下降的方向进行减少。

描述一下梯度减少的过程,对于我们的函数J(w)求偏导J:

这里图片上的θ就是我们上面所说的W不要弄混。

Repeat until convergence:{

}

注意:上面的α表示的是学习率,学习率的选择通常是 ....0.001, 0.003, 0.01, 0.03, 0.1, 0.3, 1....这种方式。

注意:上面的θ更新时应该同步,因为我们有很多的θ是要同时更新的,一般解决办法是,先把更改后的θ保存为一个临时temp值,等所有的θ更新完之后,在一块赋值给原θ

分析一下向量维度:

如果是单个样本进行更新的话,每个维度都是1,没什么好解释的。

下面分析一下用多个样本的维度:

h(x)是M×1维

y是M×1维

E=h(x)-y是M×1维

X(T)是(n+1)×M

注意:在进行梯度下降算法之前,最好对样本特征值,进行Feature Scaling

Feature Scaling 确保样本的特征取值都在一个相似的范围之内,尽量保证在-1~1之间的范围

常用的方法:x=(x-avg)/(max-min)。

如果不这样做的话,会导致递归下降缓慢。。

4. 机器学习模型评估

通过上面的方法,此时我们已经得到了,我们求得的最小损失函数的参数。。

那么我们怎么确保我们的算法是正确的呢,怎么确保我们的递归下降算法是正确的呢。。

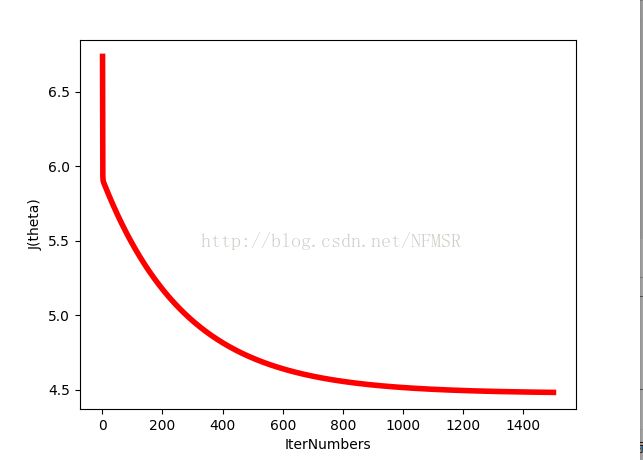

这里我们采用画出损失函数和迭代次数关系的图像,看学习曲线,是否呈现下降的趋势。。。

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

理论部分结束

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

开始实战:

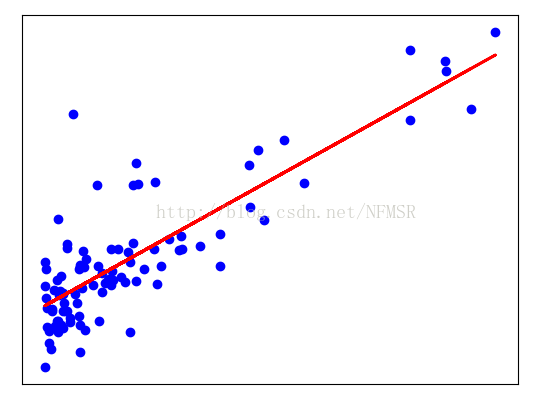

这是一个预测店铺受欢迎程度和利润之间的线性回归题,是Coursea上吴恩达老师课程上的练习,上面是要求用Matlab来实现,这里我采用Python语言来实现的。

# -*- coding: utf-8 -*-

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

def get_data(file_name):

data = pd.read_csv(file_name)

x = []

y = []

for popurity ,profit in zip(data["popurity"],data["profit"]):

x.append([float(popurity)])

y.append(float(profit))

return x,y

def getCostFunction(x, y,theat):

m=len(y)

h = x.dot(theat)

cost=1.0/(2*m)*np.sum((h-y)**2)

return cost

def GradientDescent(x,y,theat):

m=len(y)

alpha=0.01

iterNumbers=1500

J_history=np.zeros((iterNumbers,1))

for i in range(iterNumbers):

h = x.dot(theat)

#注意这里必须是1.0/m,因为如果是1/m则结果肯定为0

p=theat[0]-alpha*(1.0/m)*(np.sum((h-y)*(x[:,0]).reshape(97,1),0))

q = theat[1] - alpha*(1.0/m) * (np.sum((h-y) * (x[:,1]).reshape(97,1),0))

theat[0]=p

theat[1]=q

J_history[i]=getCostFunction(x,y,theat)

i = i + 1

return theat,J_history

def predict(x,theat):

y=x.dot(theat)

return y

popurity, profit=get_data("../ex1data1.txt")

plt.scatter(popurity, profit, color='blue')

plt.xticks(())

plt.yticks(())

#将数据转换成矩阵

matix=np.array(popurity)

x0=np.ones((len(matix),1))

x=np.hstack((x0,matix))

y=np.array(profit).reshape((97,1))

theat=np.zeros((2,1))

theat,history=GradientDescent(x,y,theat)

plt.plot(popurity,predict(x,theat),color='red',linewidth=2)

plt.figure('visualJFUnction')

plt.xlabel('IterNumbers')

plt.ylabel('J(theta)')

plt.plot((np.arange(1500)+1).reshape(1500,1), history, color='red', linewidth=4)

plt.show()