用Python底层编写进行计量经济分析(二):多重共线性(原因、结果、检验:条件数/方差膨胀因子、补救:岭回归)

系列文章:

- 多元线性回归和显著性检验(参数估计、T检验、F检验、拟合优度)

- 多重共线性(导致结果、检验——方差膨胀因子、补救措施——岭回归)

- 异方差(导致结果、检验——White、补救措施——广义线性回归)

- 自相关(导致结果、检验——D-W、补救措施——广义线性回归)

写的比较仓促,代码中如有错误欢迎指正!

上一次对多元线性回归的估计以及参数和方程的显著性进行了python实现。但是这些都是建立多元线性回归的几个假设基础之上的:

- 模型符合线性模式

- X X X满秩(无多重共线)

- 零均值价值: E ( ε i ∣ X i ) = 0 E(ε_i|X_i)=0 E(εi∣Xi)=0(自变量外生)

- 同方差: V a r ( ε i ∣ X i ) = σ Var(ε_i|X_i)=σ Var(εi∣Xi)=σ

- 无自相关: c o v ( ε i , ε j ) = 0 cov(ε_i, ε_j)=0 cov(εi,εj)=0

- 球形扰动:ε_i是正态分布

若果模型违反了相应的假设就会犯对应的错误,我们在计量经济分析中的检验就是检验出是否可能犯了某一类错误,若果极有可能犯了一种错误时,我们应该怎么修正它,才能保证分析的结果是有效的。

一、多重共线性

先来考虑一个现实问题,我们在预测一个活动的KPI时,利用多个变量作为解释变量,历史KPI做被解释变量,如果解释变量中同时包含PV和UV,这样的回归是好还是坏?

1.1.完全多重共线性与不完全多重共线性

上面对于多元线性回归的假设中有一条是要求 X X X满秩,即: R a n k ( X ) = k Rank(X)=k Rank(X)=k,当X中存在一个变量完全可以由另一个变量表示的时候,变量间就出现了完全多重共线,即:

λ 1 x 1 + λ 2 x 2 + . . . + λ k x k = 0 λ_1x_1+λ_2x_2+...+λ_kx_k=0 λ1x1+λ2x2+...+λkxk=0

由秩的定义可知,此时 X X X不再满秩,即 R a n k ( X ) < k Rank(X)

实际上当 x i x_i xi与 x j x_j xj之间存在很想的线性相关性时,对模型的估计(区间估计)和检验也是非常不利的。出现这种情况,我们称为不完全多重共线性

1.2.多重共线性的原因

由于经济和现实的生产过程中,许多变量往往是强相关和有相同变化趋势的。这就导致了多重共线性有事在所难免。实际上,多重共线性大多不是模型问题,而是数据问题。模型中我们大量的采用滞后变量或者变量选取不当,也会导致共线性的产生。

1.3.完全多重共线性的后果

当存在完全多重共线性时,多元线性回归可能存在一下后果:

- 模型参数无法估计

比如 x 1 − 2 x 2 = 0 x_1-2x_2=0 x1−2x2=0,如果 y = x 1 + 2 x 2 y=x_1+2x_2 y=x1+2x2,则y可以表示成 y = 3 x 1 − 2 x 2 y=3x_1-2x_2 y=3x1−2x2,此时参数是无法估计的 - 参数估计的方差无限大

由于不满秩,导致参数的方差估计中的分母为0,方差无限大(参数的方差估计详见前一节)

1.4.不完全多重共线性的后果

- 参数估计方差变大

这与上面的完全多重共线性的参数估计方差无限大类似。 - t检验失效

由于参数估计方差,我们构造的T统计量会变小(T统计量的分母就是参数估计方差除自由度开根号)。此时我们做的t检验,无法帮助我们判断参数是否显著。

(不完全多重共线性时,参数的估计仍然是无偏的)

1.4.多重共线性的检验

-

简单相关系数矩阵法、

我们可以计算 X X X中每两个变量组合之间的相关系数,来确定变变量间是否存在很强的线性相关性,利用dataframe的df.corr()计算即可完成。 -

条件数

计算 ( X ′ X ) (X'X) (X′X)的最大特征根与最小特征根比值的平方根,当做条件数:

条件数= m a x ( λ i ) / m i n ( λ i ) \sqrt{max(λ_i)/min(λ_i)} max(λi)/min(λi)

如果条件数超过20,即认为存在比较严重的多重共线性。(回想一下PCA的原理,和特征值 λ i λ_i λi的含义,其实条件数还是很直观的)

在下面实际的python测试中,条件数达到了4573个!但是根据其他法则判断,共线性又不是十分的明显,个人感觉最好不要单一的用条件数去判断多重共线性。 -

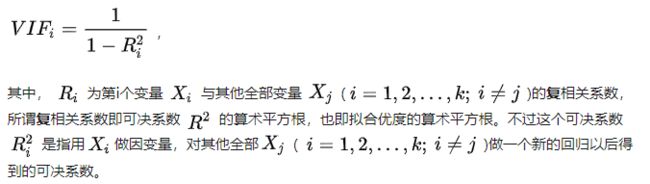

方差膨胀因子

偷懒一下,直接粘贴网上的定义吧

一般 V I F i VIF_i VIFi大于10,我们即认为变量 x i x_i xi存在多重共线性。 V I F VIF VIF的优点是可以定位到存在共线性的变量,缺点是计算比较复杂。我们可以计算出方程的条件数,判断是否存在多重共线性,然后再利用X的相关系数矩阵定位存在多重共线性的变量(计算相关系数矩阵也是比较耗时的)。

1.5.多重共线性的补救

-

增加样本量

增加样本量可以达到减小参数估计方差的目的,在存在共线性时提高估计的可靠性 -

逐步回归法

每种变量组合都进行一次回归,选出最好的组合,这种做法实在是太麻烦和耗时了 -

PCA

我们可以对变量数据 X X X做一次PCA,得到新的矩阵 Z Z Z,Z中的主成分时正交的,完全没有共线性。但是这样缺点也很明显,回归是没有经济意义的,我偏离了我们做计量经济分析的初衷! -

岭回归

在机器学习领域我们知道有两种添加正则化的回归方式:岭回归和Lasso回归两种方式,对应着L2正则和L1正则。岭回归让参数变得很小,Lasso回归让变量变得系数,可用于特征选择。。。。

在解决多重共线性中的岭回归办法和机器学习中添加L1正则的岭回归其实就是一个东西!。岭回归是最小二乘的一种改进方法,用岭回归时参数的估计变为:

β = ( X ′ X + k I ) − 1 X ′ y β=(X'X+kI)^{-1}X'y β=(X′X+kI)−1X′y

其中 k k k为岭回归参数(在机器学习中回应惩罚的力度),需要注意的是,岭回归的参数估计是有偏的,参数 β β β的方差估计也需要跟着一起变。此时 β β β的方差估计为:

$ V a r ( β ∣ k ) = σ 2 ( X ′ X + k I ) − 1 ∗ ( X ′ X ) ∗ ( X ′ X + k I ) Var(β|k) = σ^2(X'X+kI)^{-1}*(X'X)*(X'X+kI) Var(β∣k)=σ2(X′X+kI)−1∗(X′X)∗(X′X+kI) $

对应的t检验的统计量也会跟着一起改变。

二、多重共线性检验和补救的python实现

我们任沿用上一节的多元线性回归代码,再其基础上进行添加,我们需要实现的有:计算被解释变量的相关系数矩阵、没个变量的反差膨胀因子VIF,方程拟合后的条件数、对方程惊醒岭回归。先把框架定义好:

class mul_linear_model(object):

#用于计算数据的相关系数矩阵

def data_relation(self):

pass

#用于计算每个变量的VIF

def VIF_cul(self, ind):

pass

#所有变量的分行差膨胀因子检验

def VIF_test(self):

pass

#计算拟合的条件数

def condition_num(self):

pass

#岭回归

def Ridge_fit(self, k = 0.1):

pass

下面就是完整的多重共线性的检验和补救方法。

# -*- coding: utf-8 -*-

"""

Created on Fri Apr 3 15:40:38 2020

@author: nbszg

"""

import numpy as np

import pandas as pd

import scipy.stats as st

class mul_linear_model(object):

#intercept定义是否有截距项,在计量经济分析中,基本都要有截距项,否则计算出的拟合优度是没有意义的

def __init__(self, y, X, intercept=True):

...

#拟合模型

def fit(self):

...

return self.b

#预测函数

def predict(self, X_p):

...

#参数T检验

def T_test(self, alpha):

...

#拟合优度计算

def R_square(self):

...

#整体F检验

def F_test(self, alpha):

...

#用于计算数据的相关系数矩阵

def data_relation(self):

#需要区分有截距项和没有截距项的情况

if self.intercept:

return self.data_x.loc[:,self.data_x.columns!='intercept'].corr()

else:

return self.data_x.corr()

#用于计算每个变量的VIF

def VIF_cul(self, ind):

#使用最小二乘法(X'X)的逆成X'y

yk = np.array(self.X[:, ind].T)

#有截距项时:

if self.intercept:

Xk = self.X[:, [i for i in range(1,ind)]+[j for j in range(ind+1, self.K)]]

#无截距项时:

else:

Xk = self.X[:, [i for i in range(ind)]+[j for j in range(ind+1, self.K)]]

#直接调用自身的类方法记性计算其他Xj对Xk回归的可决系数

vif_model = mul_linear_model(yk, pd.DataFrame(Xk), intercept=False)

vif_model.fit(output=False)

Rk_2 = vif_model.R_square()

#计算方差膨胀因子

VIF_k = 1/(1-Rk_2)

return VIF_k

#所有变量的分行差膨胀因子检验

def VIF_test(self):

#循环计算每个变量的方差膨胀因子

for i in range(1, self.K):

VIF_k = self.VIF_cul(i)

print("variable {0}'s VIF estimate is : {1}".format(self.columns[i], VIF_k))

#计算拟合的条件数

def condition_num(self):

#有截距项时

if self.intercept:

M = np.dot(self.XT[[i for i in range(1, self.K)],:], self.X[:, [j for j in range(1, self.K)]])

else:

M = np.dot(self.XT, self.X)

#计算X'X的特征值与特征向量

eigenvalue, eigenvector = np.linalg.eig(M)

#计算条件数

cond_num = np.sqrt(eigenvalue[0]/eigenvalue[-1])

print("data X's condition number is: {0}".format(cond_num))

#岭回归

def Ridge_fit(self, k = 0.1, output=True):

#使用岭回归(X'X+kI)的逆成X'y

self.b = np.array(np.dot(np.dot(np.linalg.inv(np.dot(self.XT,self.X)+np.mat(np.eye(self.K))),self.XT),self.y).T)

if output:

for i in range(self.K):

print("variable {0}'s cofe estimate is: {1}".format(self.columns[i], self.b[i][0]))

#计算t检验的因子需要跟着一起变动!!!

self.S = np.array(np.dot(np.dot(np.linalg.inv(np.dot(self.XT,self.X)+np.mat(np.eye(self.K))), np.dot(self.XT,self.X)), np.linalg.inv(np.dot(self.XT,self.X)+np.mat(np.eye(self.K)))))

return self.b

利用上一节的数据和例子继续进行检验:

print('data columns related coefficient is: \n{0}'.format(linear_model.data_relation()))

print('\n')

linear_model.VIF_test()

print('\n')

linear_model.condition_num()

print('\n')

linear_model.Ridge_fit()

得到的检验结果和岭回归系数如下,可以看到条件数达到了4573个!但是根据其他法则判断,共线性又不是十分的明显,个人感觉最好不要单一的用条件数去判断多重共线性。