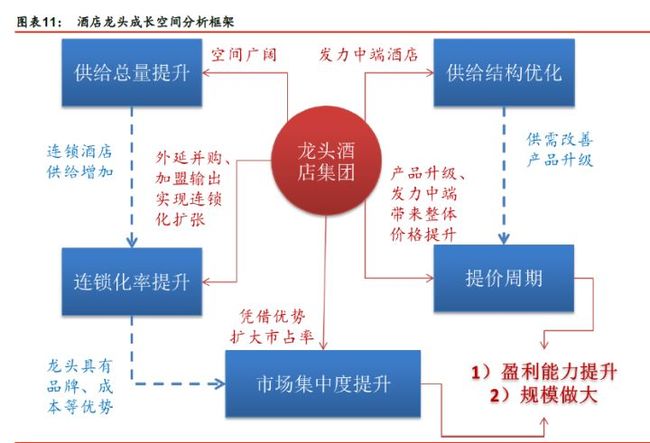

中国酒店市场连锁化率、加盟店和中端占比预计还有较大提升空间

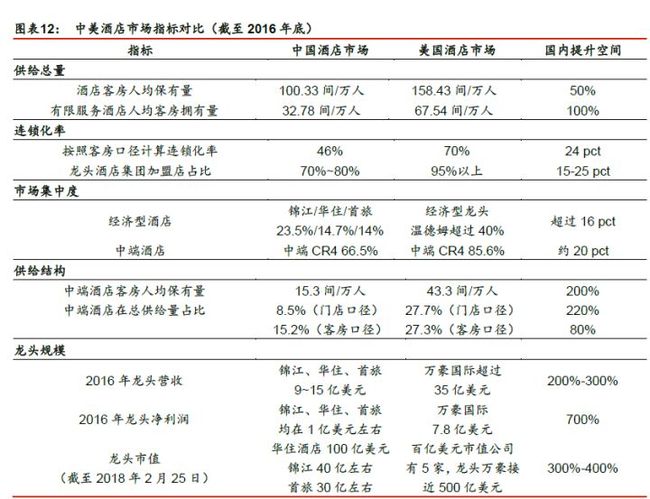

中国有限服务酒店行业起步较晚,相比美国还有较大差距。截至2016 年底,中国市场连锁化率约46%,相比美国70%的水平还有24pct 的提升空间;美国龙头酒店集团加盟店占比95%以上,而国内华住、首旅、锦江三大集团约为70%-80%,仍有15-25pct 的差距;产品结构方面,国内酒店供给结构中中端占比约10%,相比美国还有大约2 倍提升空间。

经济型供需改善、中端崛起,国内酒店行业16 年底开始整体复苏

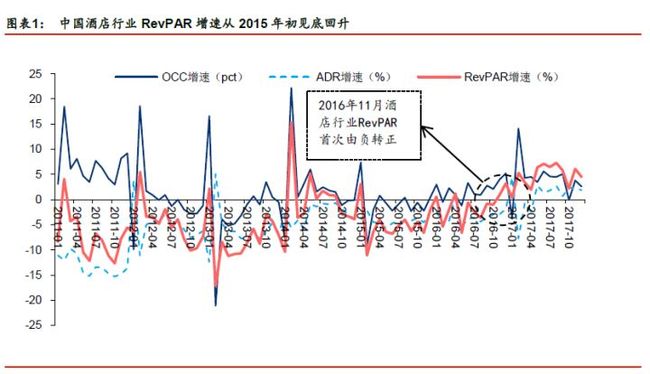

根据 STR 数据,中国酒店整体RevPAR 增速16 年底由负转正,行业景气复苏。我们认为本轮酒店行业景气度提升来源于两个方面:经济型酒店供需结构改善进入景气向上周期,和消费升级催生的中端市场崛起。当前国内酒店行业正处于OCC 和ADR 同时驱动RevPAR 加速增长阶段,华住、首旅如家、锦江三大酒店集团RevPAR 增速大约领先行业整体RevPAR 一年左右开始复苏,正处于规模成长、盈利能力提升的加速扩张时期。

总量扩张、结构优化,国内连锁化率和市场集中度有望继续提升

国内酒店行业增量空间广阔、中端占比预计将继续提升。截至16 年底,中国有限服务酒店客房人均保有量为32.78 间/万人,中端酒店15.3 间/万人,对标美国分别有1.1/1.8 倍提升空间。按照客房口径,国内酒店连锁化率约46%,假设达到同期美国70%水平,预计龙头连锁化扩张可维持5-6 年。参考美国市场,预计国内市场集中度还有明显提升空间:1)2016 年温德姆在美国经济型酒店市占率42%,超过锦江和华住集团市场份额之和;2)美国中端酒店市场CR4(85.6%)高于中国市场CR4(66.5%)。华住、首旅、锦江有望通过外延扩张、加盟输出整合市场、持续提升市占率。

酒店行业 OCC 领先ADR 提升,未来三年提价周期有望延续

参照中美酒店行业历史规律,OCC 往往领先于ADR 变化。17 年前三季度华住酒店ADR 和OCC 增速在三大集团中处于领先水平,考虑到酒店季节效应, Q2/Q3 酒店入住率最高。17Q2/Q3 华住OCC 分别为90.1%/93%,同比增长4.9/4.0pct。参考华住Q2/Q3 OCC 最近十年历史峰值分别为98%/97%,假设保持当前增速,则华住OCC 还可维持1-2 年上涨周期。按照同样测算方法,我们估计如家OCC 还有2-3 年提升周期。考虑到ADR变动滞后OCC 大约1 年,我们认为未来3 年涨价趋势维持的可能性较高。

2016 年酒店业开始景气上行周期

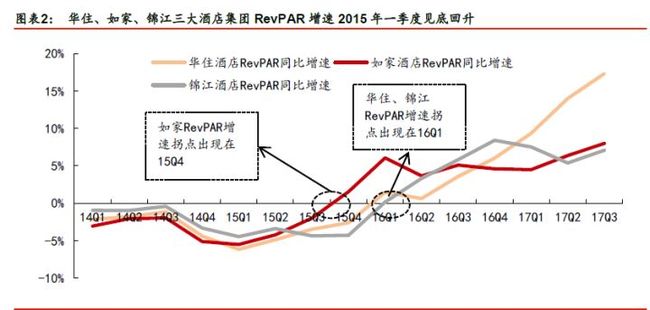

本轮国内酒店行业复苏起始于2016 年底,华住、首旅如家、锦江三大集团领先行业一年左右开始复苏。根据STR 数据,中国酒店行业整体RevPAR 增速在2015 年2 月触底回升,2016 年12 月为三年来首次由负转正(+3.2%),标志着行业进入整体复苏阶段,此后RevPAR 增速呈现上升趋势。华住、首旅如家、锦江三大酒店集团RevPAR 增速同样在2015 年Q1 见底反弹,但复苏速度更快,15Q4 如家RevPAR 率先转正(+1.5%),随后16Q1 华住(+1.5%)、锦江(+0.2%)同样实现正增长,三大集团大约领先行业整体一年左右开始复苏。

我们认为以三大酒店集团为首,本轮酒店行业景气度持续提升来源于两个方面:经济型酒

店进入向上周期,和消费升级催生的中端市场崛起:

1)国内经济型酒店供给增速放缓,行业供需格局持续优化。随着消费升级,消费者对于酒店住宿品牌和服务要求大幅提升,行业进入门槛随之提高;经济型酒店供给过剩、同质化严重,房价滞胀,而成本端租金、人工成本持续上涨,酒店预订线上渗透率提升,OTA集中度提升导致渠道费用大幅提升,行业利润空间缩窄。根据STR 数据,2011 年以来中国酒店整体供给增速呈现下降趋势,考虑到中端酒店高速增长,经济型酒店实际增速下降更快,经济型酒店供需结构持续优化。

入住率企稳回升,产品提档升级,行业进入提价周期。随着行业供需向好的趋势确定,入住率企稳回升,酒店经营者提价动力较强。2015 年以来经济型酒店OCC 和ADR 增速持续提升,截至2017 年Q3,根据公司公告,华住/如家/锦江经济型酒店ADR 增速分别达到4.6%/3.3%/8.3%,且呈现增速加快趋势。随着OCC 逐步增速呈现放缓趋势,我们预计2018 年ADR 增长将成为龙头酒店RevPAR 提升的主要驱动力。

2)消费升级促进产业结构升级,中端酒店RevPar 提升更快,开始加速扩张。80、90 后成长为新一代酒店消费主力,消费能力和消费观念升级,中端酒店住宿需求旺盛。根据盈蝶咨询数据,2014-2016 年我国中端连锁酒店门店总量CAGR 达到53.3%,目前国内三大酒店集团中端酒店占比快速提升,且OCC 和ADR 相比经济型酒店增长更快,驱动整体RevPAR 高速增长。根据公司公告,2017 年华住中端品牌净新开店分别达316 家,占新开店比达到66.25%;我们预计首旅如家和锦江2017 年中高端净新增门店258/366 家,占净新增门店总量57.3%/44.3%。17 年前三季度,公司财报显示华住酒店18 个月以上中端酒店ADR 增速高于经济型酒店2-3 pct,而首旅如家中端酒店与经济型酒店同店ADR增速差达到5 pct 以上。

中美比较,国内龙头规模和盈利待提升

通过中美酒店行业对比,我们认为中国酒店行业在供给总量、连锁化率、供给结构、市场集中度、提价周期五个方面与美国存在较大差距,国内龙头规模和盈利能力仍有明显提升空间。

规模成长:总量空间广阔、连锁化率提升,龙头有望继续提升市占率

1)供给总量提升:连锁酒店人均客房拥有量还有翻倍空间

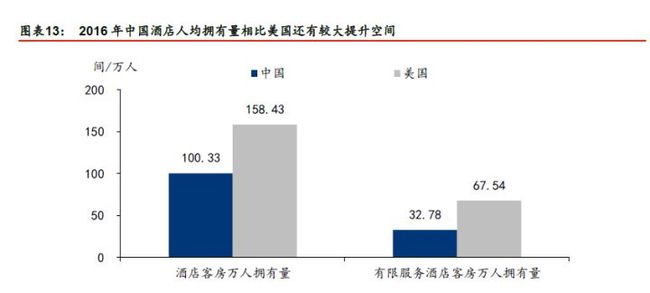

从人均客房拥有水平来看,中国酒店物业相比美国仍有较大差距,增量空间广阔。根据盈蝶咨询和STR 数据,截至2016 年底中国酒店行业客房总数1410 万间,万人客房拥有量约为100.33 间,相比美国158.43 间/万人的水平还有大约50%的提升空间;有限服务酒店客房总数461 万间,万人客房拥有量约为32.78 间,相比美国67.54 间/万人还有大约一倍的提升空间。随着中国城市化进程继续,尤其是三三线城市、中西部地区快速发展,未来酒店行业仍然存在广阔的增量市场。

2)连锁化扩张:预计国内龙头可维持5-6 年扩张周期

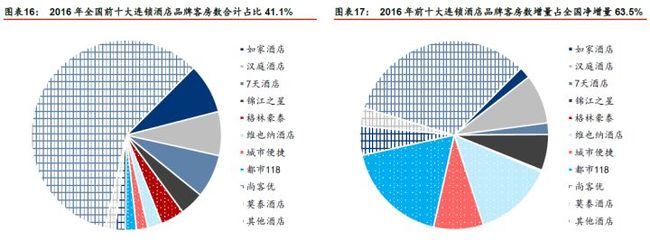

连锁化率仍有较大提升空间,预计国内酒店龙头连锁化扩张可以维持5-6 年。根据盈蝶咨询数据,截至2016 年底,我国有限服务连锁品牌酒店总计2.42 万家,客房213.5 万间,而全国70 间房以上、四星级以下酒店(符合该条件的酒店具有改造为连锁酒店的价值)有4.16 万家,总客房数量460.6 万间。按照客房数量口径计算,2016 年我国有限服务酒店连锁化率为46%。假设未来中国酒店连锁化率达到同期美国70%的水平,则意味着将会有109 万间客房被连锁化。根据盈蝶咨询数据,2016 年国内前十大连锁品牌酒店新增客房10.5 万间,占全国新增有限服务酒店的63.5%。假设未来维持这一比例和开店速度,预计前十大酒店品牌能够维持大约5-6 年连锁化扩张周期。

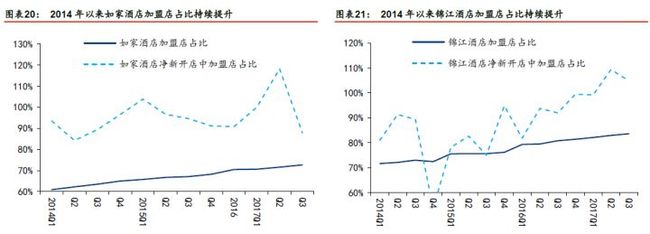

轻资产加盟输出是连锁化扩张的主要方式,龙头酒店加盟占比预计还有15-25 pct 的提升空间。参考美国酒店发展历史,酒店行业往往随着成熟度提升由重资产向轻资产模式转型,从2016 年各酒店加盟店占比结构来看,相比美国酒店巨头万豪国际(98.85%)、希尔顿(97.14%)、洲际酒店(99.83%)、凯悦酒店(93.86%)、温德姆酒店(99.97%),我国酒店龙头华住酒店(80.91%)、首旅如家(70.96%)和锦江酒店(81.37%)仍有较大差距。由于我国酒店行业起步较晚,目前国内龙头以加盟输出为主要扩张手段,酒店总量和净新增店中加盟店占比迅速提升。

3)市场集中度提升:三大龙头有望继续扩大市占率

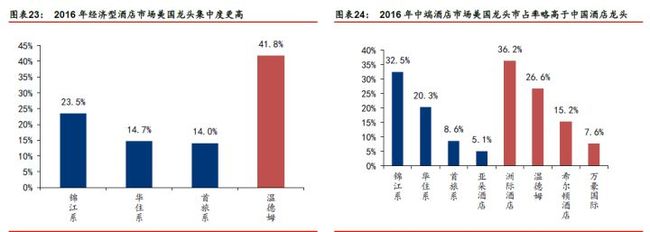

参考美国市场,中国经济型酒店和中端酒店市场集中度仍有提升空间。根据中国饭店协会和盈蝶咨询数据,华住、首旅如家和锦江三大集团在中国市场占有率显著超越其他品牌。按照2016 年酒店集团市占率统计,CR3 为44.07%,CR5 为51.22%,CR10 为58.15%。从品牌市占率来看,经济型酒店和中端酒店市场集中度显著高于高端酒店市场。但是按照集团市占率来看,根据STR 数据,截至2016 年底,温德姆在美国拥有经济型酒店客房数32.7 万间,市占率达41.77%,相比之下中国三大巨头锦江(23.5%)、华住(14.7%)和首旅如家(14%)仍有较大差距。中端酒店市场方面两国差距相对较小,洲际、温德姆、希尔顿、万豪四大酒店集团在美国市占率(CR4 85.6%),高于锦江、华住、首旅和亚朵四大集团在中国市占率(CR4 66.5%)。

盈利能力提升:产品升级、发力中端,有望维持提价周期

1)供给结构优化:中端酒店供给预计还有2 倍提升空间

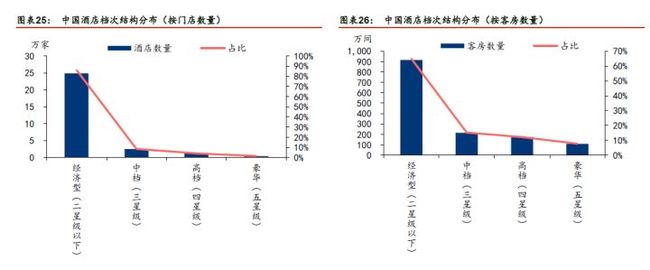

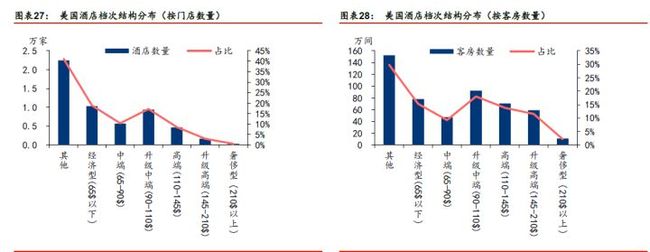

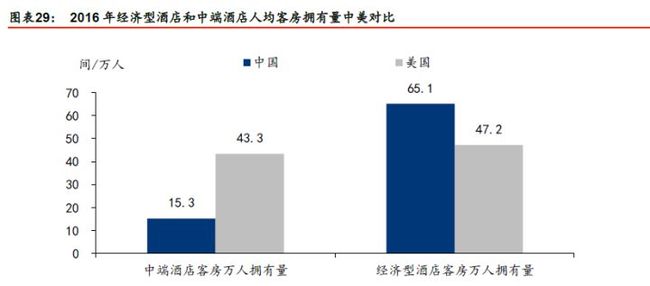

中国经济型酒店占比过高,中端酒店供给还有2 倍提升空间。截至2016 年底,根据盈蝶咨询数据,我国酒店行业结构呈现典型金字塔结构,经济型(二星级以下)档次酒店占比过高,酒店门店数量占比86%,客房数量占比64.9%。相比之下,美国经济型及以下(经济型+其它)酒店数量占比为60.1%,客房数量占比45.1%。中端酒店方面,美国大约27.7%的酒店和27.3%的客房属于中端和升级中端档次,而中国仅有8.5%的酒店和15.2%的客房属于中档(或三星级)的层次。从占比结构来看,美国中端酒店占比是中国的2-3 倍。从人均客房拥有量来看,中国中端酒店为15.3 间/万人,美国中端酒店(中端+升级中端)为43.3 间/万人,是中国的2.8 倍。综合来看,中国中端酒店供给还有大约2 倍提升空间。

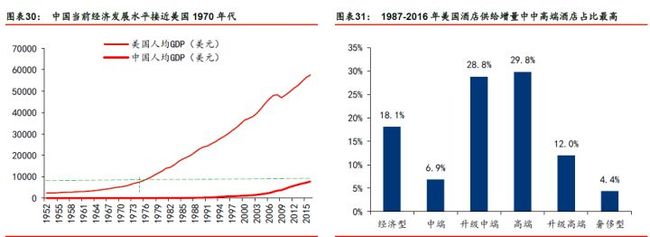

中国目前处于美国1970 年代发展水平,中高端酒店有望迎来发展黄金期。根据WorldBank 数据,2016 年中国城镇化率仅57.35%,相当于美国1945 年水平;人均GDP 7199美元(美元现价计算),相当于美国1976 年水平。美国酒店行业从1970-1980 年代开始实现中高端酒店品牌的崛起,根据STR 数据,1987-2016 年美国酒店供给增量中约35.7%由中端酒店贡献,41.8%由高端酒店贡献。考虑到当前国内消费升级趋势明显,我们认为中端酒店刚刚开始实现高速增长,未来发展空间广阔。

公众号:learningme,超过一万份报告可以下载