原文链接: http://tecdat.cn/?p=22071

至少有两种非平稳时间序列:具有趋势的时间序列和具有单位根的时间序列(称为单整时间序列)。单位根检验不能用来评估时间序列是否平稳。它们只能检测单整时间序列。季节性单位根也是如此。

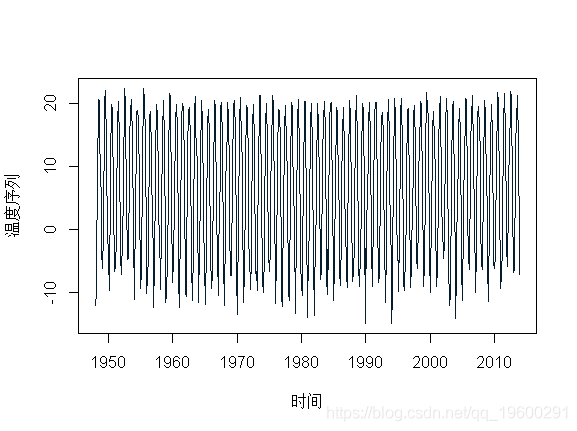

这里考虑月平均温度数据。

> mon=read.table("temp.txt")

> plot(mon)

现在,我们可以计算所有年份的三个不同平稳性检验的p值

for(y in 1955:2013){

Temp[which(Year==y)]

as.numeric(pp.test(Zc)$p.value)

as.numeric(kpss.test(Zc)$p.value)

as.numeric(adf.test(Zc)$p.value)从图像上看,如果红色表示非平稳,蓝色表示平稳,我们得到

polygon(y,col=CL[1+(D[y-1954,i]==1)*5],border=NA)}}

可以看到大部分序列在5%显著性水平下无法拒绝原检验说明序列非平稳。

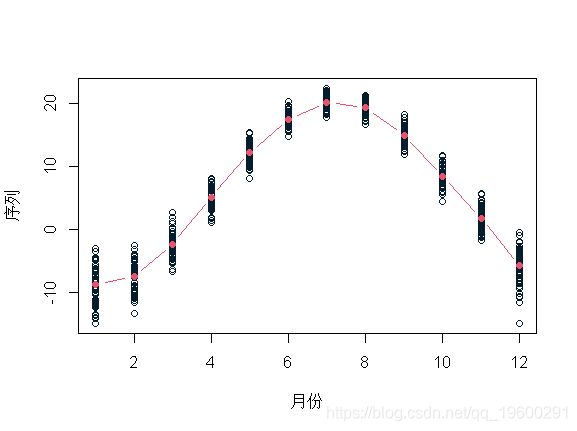

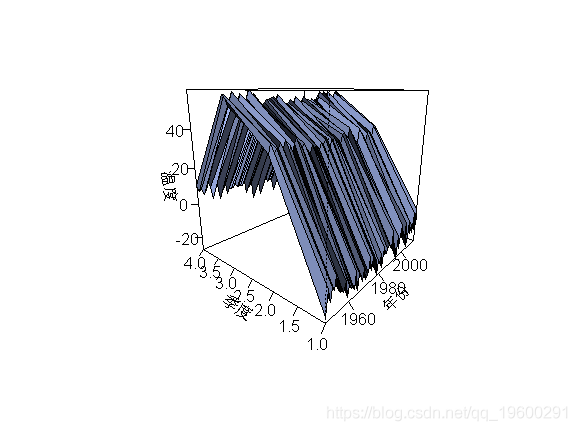

冬天和夏天的温度是完全不同的。我们可以来可视化:

> plot(month,(tsm))

> lines(1:12,apply(M,2,mean

或者

plot(tsm)

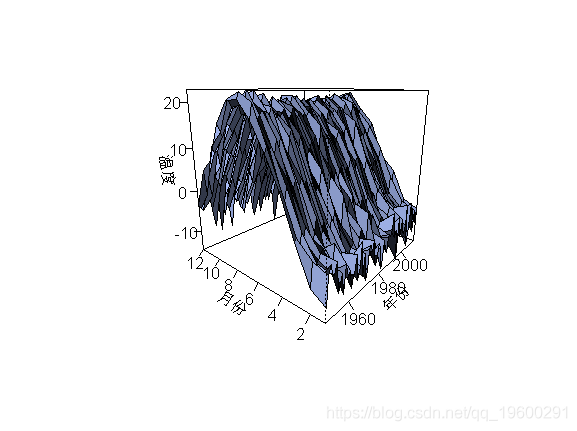

> 3D(tsm)

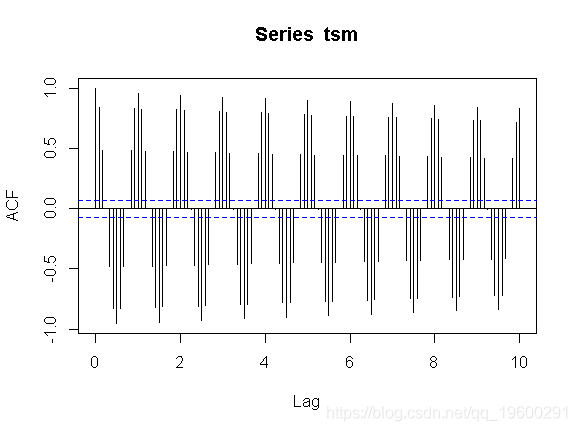

看起来我们的时间序列是周期性的,因为每年都是季节性的。自相关函数:

现在的问题是有季节性单位根吗?这说明我们的模型应该是

如果我们忘记了自回归和移动平均分量,我们可以估计

如果有季节性单位根,那么应该接近1。

arima(x = tsm, order = c(0, 0, 0), seasonal = list(order = c(1, 0, 0), period = 12))

Coefficients:

sar1 intercept

0.9702 6.4566

s.e. 0.0071 2.1515和1差不多。实际上,它不能太接近1。如果是的话,我们会收到一条错误信息…

为了说明模型,让我们考虑季度温度,

sp(1:4,N,theta=-50,col="yellow",shade=TRUE,

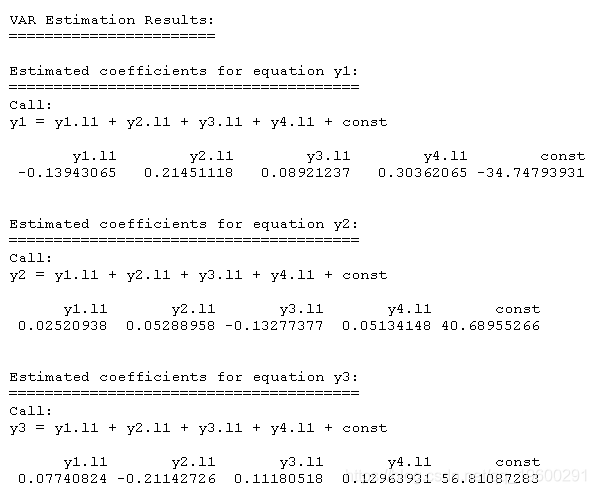

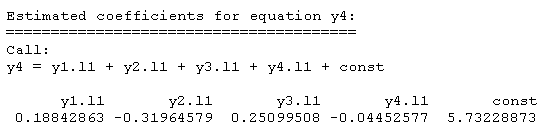

VAR季度温度模型

VAR模型描述在同一样本期间内的n个变量(内生变量)可以作为它们过去值的线性函数。

一个VAR(p)模型可以写成为:

其中:_c_是_n_ × _1_常数向量,_Ai_是_n_ × _n_矩阵。e_t_是_n_ × _1_误差向量,满足:

= 0,")

—误差项的均值为0

= Omega,")

—误差项的协方差矩阵为Ω(一个_n_ × 'n_正定矩阵)_

= 0,")

(对于所有不为0的_k_都满足)—误差项不存在自相关

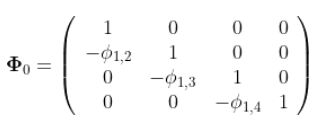

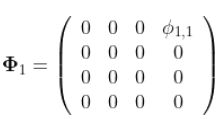

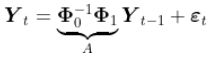

其中A是4X4矩阵。这个模型很容易估计

model=VAR(df)

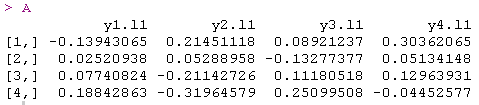

矩阵A在这里

> A=rbind(

+ coefficients(varresult$y1)[1:4],

+ coefficients(varresult$y2)[1:4],

+ coefficients(varresult$y3)[1:4],

+ coefficients(varresult$y4)[1:4])

由于这个多时间序列的平稳性与这个矩阵的特征值密切相关,我们来看一下,

> eigen(A)

[1] 0.35834830 -0.32824657 -0.14042175 0.09105836

> Mod(eigen(A)

[1] 0.35834830 0.32824657 0.14042175 0.09105836周期自回归(PAR)模型

看起来这里不存在平稳性问题。有限制的模型称为周期自回归模型,被称为

模型

其中

并且

这是一个_VAR(1)_ 模型,因此

可以来估计这个模型

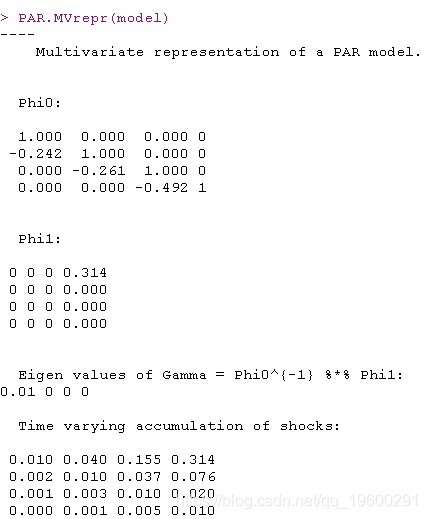

par(wts=tsq, type="PAR", p=1)

> PAR(model)

特征方程为

所以有一个(季节性的)单位根,如果

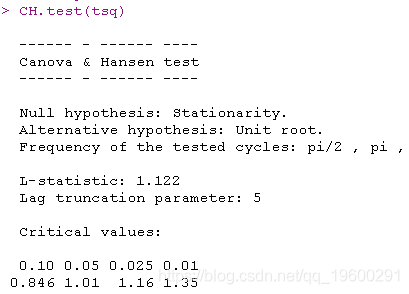

但在这里显然不是这样。可以进行 _Canova_ _Hansen_(CH)检验。_Canova_ _Hansen_(CH)检验主要用于检验季节差异并验证零假设,即季节性模式在采样期内是稳定的或随时间而变化。

检验的输出在这里

> CH.test(tsm)

看起来我们拒绝了季节性单位根的假设。我提到以下检验程序

> nsdiffs(tsm, test="ch")

[1] 0其中输出:“1”表示有一个季节单位根,“0”表示没有季节单位根。读起来很简单,不是吗?如果我们考虑每月数据的周期自回归模型,输出是

> model

所以,不管是什么检验,我们总是拒绝有季节性单位根的假设。这并不意味着我们的序列不能是周期性的!实际上,这个序列几乎是周期性的。但是没有单位根!所以所有这些都是有意义的。

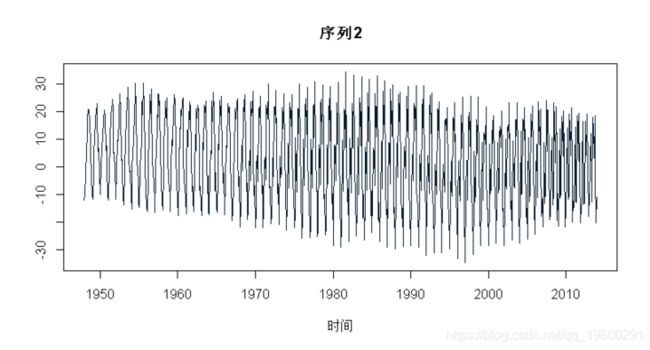

为了确保我们得到的是正确的,考虑两个时间序列。第一个是周期序列(有非常小的噪声),第二个是单整序列。

> p1=Xp2=as.numeric(t(M))

> for(t in 13:length(M)){

+ p2[t]=Xp2[t-12]+rnorm(1,0,2)

查看

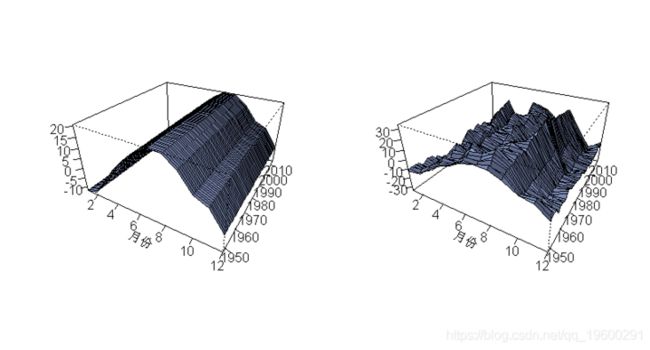

3D(tsp1)

3D(tsp2)

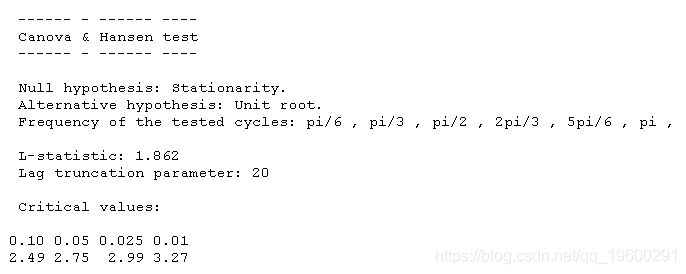

如果我们快速地看一下这些序列,我会说第一个没有单位根-即使它不是平稳的,但这是因为这个序列是周期性的-而第二个有单位根。如果我们看一下 _Canova_ _Hansen_(CH)检验,我们会得到

> CH.test(tsp1)

考虑一下

> nsdiffs(tsp1, 12,test="ch")

[1] 0

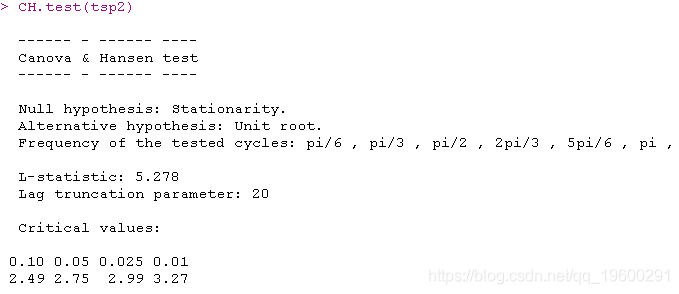

> nsdiffs(tsp2, 12,test="ch")

[1] 1这里我们有相同的结论。第一个没有单位根,但是第二个有单位根。用_Osborn-Chui-Smith-Birchenhall_检验

> nsdiffs(tsp1, 12,test="ocsb")

[1] 1

> nsdiffs(tsp2, 12,test="ocsb")

[1] 1在我们的周期序列中也有一个单位根。

所以在这里,在低频上,我们拒绝在我们的温度序列中有单位根的假设,甚至是季节性的单位根。

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析