大多数人买保险,都会担心,保险公司会倒闭吗?

一份保险缴费几十年,花费几十万,大家会有些担心、害怕,保险公司万一倒闭了怎么办?

根据大家的问题,九九爸整理了一些资料分享给大家。

01

1.保险公司成立有多难

保险公司成立需要三大条件:有钱,有实力,有能力。

光有钱还没用,要持续有钱。

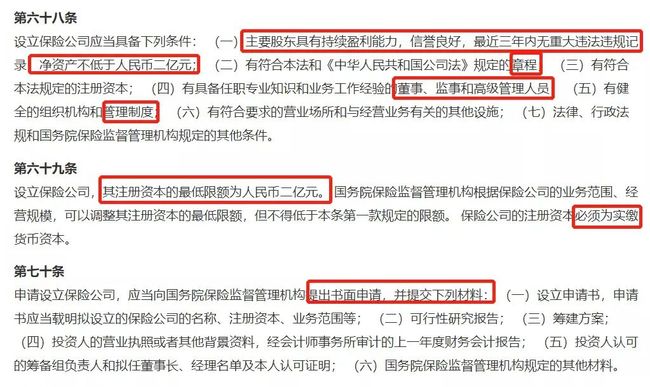

法律规定至少要两亿元,目前保险公司出资起码都要十几亿元。

股东要有实力,信誉要好,行业背景要干净,没有违规记录。

管理者需要懂得经营,高管需要懂得战略规划。

即使满足以上条件,保险公司也不是那么容易审批的,每年有很多公司申请设立保险公司,通过的非常少,有段时间甚至停止审批了。

九九爸给大家看看几个保险公司的成立时间和注册资金

看到这张图,大家是不是放心多了。

简单举例说说保险公司的股东实力,

比如华贵人寿和招商仁和人寿

1)先说华贵人寿

由中国贵州茅台酒厂(集团)有限责任公司、华康金融控股集团、贵州贵安金投、贵州贵民集团等11家单位共同出资创立。

茅台大家都认识吧,茅台的历史有上百年,它的A股市值达到两万多亿,甚至超过“宇宙第一大行”工商银行,大家觉得这么有实力的公司出资创立的保险公司会那么轻易倒闭,破产吗?

2)接下来说说招商仁和人寿

由深圳市招融投资控股有限公司、中国移动通信集团有限公司、中国民航信息网络股份有限公司、深圳市投资控股有限公司等8家公司共同出资创立。

中国移动大家都很熟悉,深圳市投资控股有限公司是深圳国资委的企业,中国民航信息集团有限公司属国务院国有资产监督管理委员会管理的中央企业。

这些国企公司一起出资创立,大家应该更加放宽心了。

这两个保险公司大家可能不是那么了解,但它们股东背景都很强大,所以不要以为保险公司是随随便便就能成立的,保险公司不是饭店想开一家就开一家。

02

2. 保险公司的监管体系

五大制度和两大监管严格把控!!

(1)五大制度:

1)保证金制度:

是指保险公司有一笔在保监会指定银行存入的注册资本总额的20%,是除了偿还债务以外,不能随意动用的一笔资金。

2)责任准备金制度:

保险法的第98条规定,保险公司根据保障被保险人利益,保证偿付能力的提取各项责任准备金

3)公积金制度:

保险法第99条规定,保险公司应当依法提取公积金。公积金是保险公司不作为股利分配,是用来储已备用的那部分净利润提取公积金的目的,在于积累这部分资金,若保险公司出现亏损时,用以进行弥补,无亏损时,则用以增强其偿付能力,发展公司的经营,提高该保险公司的信誉,公积金的增加也意味着公司财产的增加。

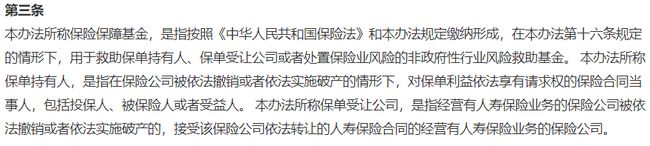

4)保险保障基金制度:

保险法第100条规定,所有保险公司需要统一缴纳保险保障基金,在保险公司被撤销,破产,重大危机,可能危及社会公共利益和金融稳定的情形用来救助保险公司。请看以下视频讲解;

5)再保险制度:

保险法第103条规定保险公司对每一位风险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其自有资本加公积金总和的百分之十;超过的部分应当办理再保险。

再保险也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行再次保险的行为。

主要有三个作用:

一是扩大承保能力,增加业务量,

二是降低营业成本,增加可运用资金,

三是分散了风险。

保监会对于保险公司的业务规模是有严格限制的,一个赔付能力比较低的保险公司是不允许承包过高保额的保险合同的,举个例子来说,一个人在A公司投保了5000万的寿险,一旦出险A公司就需要独自赔付5000万,为了降低这种风险,A公司就把5000万分配给多家保险公司及再保险公司共同承保,一旦出事就有多家公司共同赔付。

(2)两大监管:

1)偿付能力监管:

是由国务院通过“一行三会”,即央行、银监会、证监会和保监会,管理整个金融市场。其中的保监会就是国家用来监管全国保险市场,也就是说保险公司、保险产品、保险销售和保险理赔等等,和商业保险有关的内容都归保监会管理,就是说所有的保险公司和保险产品都是在国家的严格监管之下的。

中国保险业的偿付能力二代监管规则,业内简称C-ROSS。简单说,保险公司在每季末、每年末都会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

偿付能力制度又为多级预警制度,安全线第一档就是偿付能力要高于150%,即(认可资产-认可负债)/ 最低资本的计算结果要不低于150%。如果计算结果低于150%,保监会就会将其列为严格监管对象;如果跌破安全线100%,保监会就会动用各种监管权力要求保险公司采取股东增持、限制业务范围、限制广告投放等等办法让保险公司尽快将偿付能力恢复到最低安全线之上。

2)资金运营监管:

《保险法》第106条规定,保险公司资金运用必选稳健,尊循安全原则。保险公司的资金运用只限于这几种方式

1、银行存款;

2、买卖债券、股票、证券投资基金份额等有价证券;

3、投资不动产;

4、国务院规定的其他资金运用形式。

保险公司资金运用的具体管理办法,由国务院保险监督管理机构依照前两款的规定制定。

投保人所交的保费都是受到保监会的严格监管的,不是保险公司想怎么投资就怎么投资,必须遵循安全性、流动性、收益性和分散性四个原则。

03

3. 有保险公司倒闭过吗?

我国至今还没有保险公司倒闭过,但有保险公司被保监会强制接管,比如福德生命人寿、中华联合财产保险、新华人寿、安邦保险。

1)以新华保险为例

在2006年的时候,保监会发现新华人寿保险的董事长擅自挪用保险资金累计约130多亿元,严重违规运用资金行为导致公司偿付能力严重下跌,保单持有人利益岌岌可危。

为防止风险,保监会把新华人寿保险接管了。

在2007年5月24日,由保险保障基金以市场价收购新华人寿保险,解决了资金挪用的问题。

之后在2009年11月份保险保障基金“赚的盆满钵满,功成身退”,把股权整体转让给中央汇金公司。2011年新华人寿A股、港股纷纷上市。市值3000亿。

这个案例告诉我们,当保险公司出现严重问题时,保监会会指定其它保险公司接受转让或转给指定公司接管。

这个时候你会疑惑,被受理转让之后保单还会有效吗?

《保险保障基金管理办法-第二十一条》

被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;

(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。

保险保障基金依照前款规定向保单受让公司提供救助的,救助金额应以保护中小保单持有人权益以维护保险市场稳定,并根据保险保障基金资金状况为原则确定。

保险公司被转让受理后,你的保单也会被受理,并持续有效。

这里再度强调一下保险公司真的很难破产。

在我看来,保险公司无大小之分,只是在于个人的主观判断,毕竟每个公司都有自己的发展历程,都在国家的严格监管下。

所以在投保的时候,不要过于纠结公司大小,把重点放在产品上面,结合自身需求,选择适合自己的保险产品这才是最重要的。

各位朋友,真的不要听人瞎说,说保险公司容易破产,都是吓唬你们的。