我就当大家都知道余额宝,上来先说结论——不会亏到负数。余额宝本质是货币基金,投向绝大部分都是优质低风险的本质同存款的资产,在央行没有将基准利率调整为负数的情况下,货币基金亏损的概率大致与金融系统崩溃的概率相等。

余额宝先百度百科一下:

余额宝是蚂蚁金服旗下的余额增值服务和活期资金管理服务产品,于2013年6月推出。最开始天弘基金是余额宝的基金管理人。余额宝对接的是天弘基金旗下的余额宝货币基金。

不过那是几年前,现在由于规模越做越大,一个天弘余额宝已经纳入不了支付宝引流的海量资金,于是余额宝变成了一个品牌的名字,后端对接多家货币基金,应该有二十只了吧,没细细数过。

不过,曾经余额宝只对接天弘余额宝货币基金,所以我们来参考天弘余额宝货币基金的收益走势,可以看到在2014年前曾出现年化收益率6.7%的巅峰时刻,不过后来就再也没有这样的时候了,只见收益率一路下行,到现在(2020-7)在1.4%左右徘徊,仿佛已经岌岌可危就要跌成负数了。

那么,今天道哥就说说,余额宝收益会不会真跌成负数。

01.什么是货币基金

前面说了,余额宝一端通过支付宝对接用户的钱包,另外一端把钱引流对接到协议的货币基金进行管理。

货币基金定义见百度百科:

货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

这里面有几个关键词解读下:

1.基金:货币基金首先是一种基金(废话),然而基金是一种被政府高度监管,要求定期披露相关信息,相对较透明的一种投资形式。

我们看下政府给出的基金监管目标:

保护投资人及相关当事人的合法权益;规范证券投资基金活动;促进证券投资基金和资本市场的健康发展。

正能量有木有,总结一下来说呢,但凡是正规的基金,就不是随便能出来忽悠人的非法集资,现在我国对基金监管还是相当严格的,可以说从出身层面,余额宝产品本身是没有问题的。

2.货币市场工具:货币基金投向的资产主要是货币市场工具。

再来百度百科

货币市场工具,指短期国债、大额可转让存单、商业票据、银行承兑汇票、回购协议等。

看着复杂?那用简单的话说,就是不同金融机构间协议互相借钱,然后到期还钱+利息,本质和人与人之间借钱一样,只是这些操作是在大型金融机构间进行交易,有机构的实力和信用背书,因此其风险是非常低的。

3.开放式:定义可以自己百度,开放式基金对应的是封闭式基金,后者是有封闭期的,封闭期内不能进行申赎,那么直白理解,开放式的流动性更好,想取就取,想存就存。

当然货币基金流动性相较很多其他类型的基金更好,赎回时间更短,这和其配置的资产也有关系,比如其可以配置长短期搭配的货币市场工具,获取流动性和收益的平衡。

02.余额宝靠什么赚钱

前面又说了,货币基金,多是投向货币市场工具,货币工具看起来很复杂的样子,但你真的不用搞太清楚究竟什么存单、汇票、票据、协议等,其实都是钱的凭证而已——机构间的各类借条。

投向货币市场工具,这种金融行为就是机构间一手交钱一手交借条,如此而已。或者你可以看做,货币基金把钱借给了各类有实力的肯定能还钱的机构,然后货币基金按照约定的时间、收益去收账。

那么一般来说,余额宝从什么上面赚钱呢?

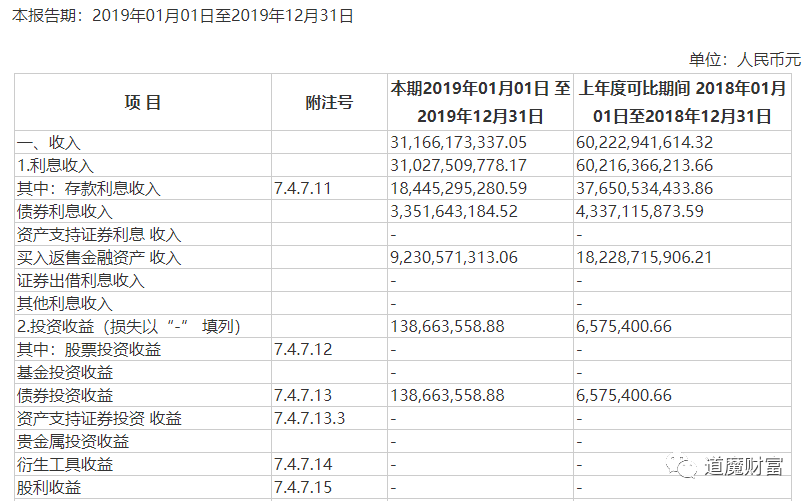

还是以天弘余额宝货币基金为例,扒一扒它2019年报,里面提到:

“据《中华人民共和国证券投资基金法》和《天弘余额宝货币市场基金基金合同》的有关规定,本基金的投资范围为现金;期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单 ;剩余期限在397天以内(含397天)的债券、非金融企业债务融资工具、资产支持证券;中国证监会、中国人民银行认可的其他具有良好流动性的货币市场工具。”

依旧的看不懂,没事,看下图,找到天弘余额宝货币基金2019年收入的构成,看看它2019年都在什么上赚到了钱。

可以看到其收入分别为:存款利息184亿,债券利息34亿,买入返售金融资产92亿,债券投资收益约1亿。

拿最大两块分析下

1.存款利息:存款就是你理解的存款,下图就是天弘余额宝货币基金2019年底正在持有的存款规模和存期,可以看到大部分是定期存款,其中3个月以上的为多。

存款嘛,一句话,安全!

2.购买返售金融资产:如果说存款是常规的交易形式,返售金融资产可以说相对个性化定制一些的交易形式,可能在相关的约定回购时间、持续时间、收益高低等与存款有所不同,但本质上和存款没有区别,都是按照约定进行钱的流动。

下图是天弘余额宝货币基金2019年底返售性金融资产的余额。至于什么交易所市场、银行间市场,有兴趣可以百度,离我们生活比较远了,但确定的是,也是风险很低的资产。

一句话,安全!

所以余额宝利润来源的资产是很安全的,这个可以确定。

03.听说债券也会暴雷无法兑付?

可以看到,其中还有部分收入是来源于债券利息和债券投资收益,就联想到财经新闻提到的债券大跌,债券暴雷之类的词。

其实债券的种类很多,也自然分三六九等,我国债券评级可以分为ABCD四等,不同背景的机构发行的债券自然风险不一样,有些圈钱的债券暴雷不稀奇。

看下图2019年天弘余额宝配置重仓债券的情况。都是信用评级最高的AAA级,应该都是有实力偿付的债券,而且下表内所谓债券本质和存款差不多一样,没看里面大部分类型都是写的同业存单嘛(同业存单有确定的期限,该工具的性质决定发行人只有到期后才会偿付本金,具有一定的债券属性,与严格意义上的债券尚有一定差异)。

还是一句话,安全!

04.什么收益这么低?

前面说了,货币基金的钱是借出去收利息,赚的多少关键就在于这个——利率,但这个利率不是一个人定的,首先央行会调节基准利率,作为调节宏观经济的手段,那么这个基准利率是市场所有参与者参考的基准,基准利率下来了,各机构间的利率也就下来了。

同时还有另外一个角度,近年央行放水这几个字(四个)不知道你听到过没,放水就是央行放出来的钱越来越多,那么可以供被借的钱规模也越来越大,钱容易借到了,于是借钱的利息也就越来越低了,好理解吧?

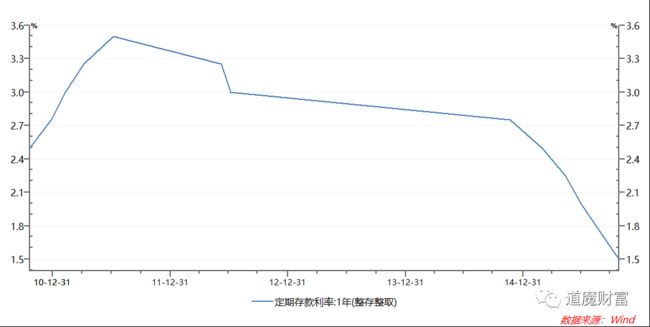

下图是近10年银行1年定期整存整取存单利率,看到了吧,不是货币基金没本事,是大势就这样。

当年的6.7%巅峰,那时整体的利率是偏高的,资金面是偏紧的,特殊时点造就的特殊结果。

至于为什么银行那么多钱还要借钱,这是另外的坑,将来可填。

05.回答开头的问题

会不会跌到负数?不会(目前的基准利率为正的情况下)。

基本上目前买货币基金就跟你把钱存银行一样安全,不会负利率(只要我国央行没有负利率),不会拿不到本金(只要金融系统不崩溃),所以存款嘛,总是有利息收入的,低点而已。

存余额宝,其实最适合自己的备用金账户(可参考往期文章),流动性高。

关注:道魔财富(全网同名),发送【理财】领取10本入门理财书,助力你进入财富之门。

道魔财富是投资理财学习、分享平台赚钱心得、学习资料(理财、投资、金融、基金、股票、期货、期权、外汇、量化……)、行研报告、各类资讯为你分享。