作者:人生成功方法之学习价值投资思维(ValueFirst1)

菜单栏福利:巴菲特芒格张磊邱国鹭冯柳的投资文章合集(最全整理)

引言

机场板块业绩主要由免税业务贡献,免税业务只有出入过国境的人(国际游客)才能购买。此前,为了防止国外疫情倒灌我们国内,民航局在3月底出台“五个一”政策,要求一家航空公司在一个国家只保留一条航线,一周最多飞一个航班。“五个一”政策一出,中国的国际航空客运量直接下滑98%(至今也未有明显改善),机场免税业务基本停顿,各家机场的业绩更是惨不忍睹。但新冠疫情突袭,也给机场板块提供了一个绝佳上车机会。近日,辉瑞和BioNTech宣布,他们联合研制的新冠候选疫苗在第3期临床试验研究取得了重大进展,疫苗预防效力高达90%。预计新冠疫情将变成短期的事件冲击,机场板块后续将存在超额收益的机会。上海机场/北京首都机场的腹地经济规模/航空客运量都非常接近,但上海机场市值高达1570亿元,北京首都机场市值仅为290亿港元(245亿元,市值仅为上海机场的1/6),北京首都机场的价值是否严重低估?它是否能成为下一个上海机场?价值集训营今天将介绍地位风光无限、股价却凄风惨雨的北京首都机场(港股上市)。

01

公司简介

不同于欧美国家“枢纽机场+支线机场”的模式,中国采用“枢纽机场+高铁”的中枢辐射模式,高铁将二三四线的客流,输送到枢纽机场来中转。高铁取代了支线机场的部分功能,促进机场的优胜劣汰、强者恒强。北京首都机场/上海浦东机场/广州白云机场的定位级别最高,是中国仅有的三个国际门户机场,分别处在中国经济最发达的京津冀/长三角/珠三角地区。机场股中,也只有这3个股票最有投资价值,其他的机场股都容易被边缘化。

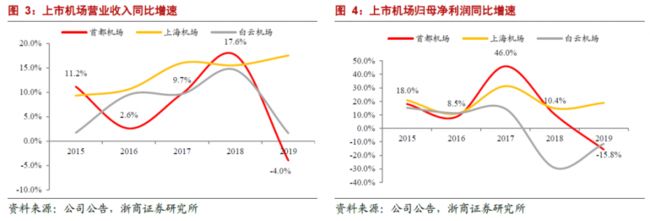

虽然北京首都机场市值连上海机场的1/6都不到。但在2017年9月之前,北京首都机场上市以来也曾上涨10倍,年化收益率高达15%,高于上海机场14%的年化收益率。但2017年9月以后,公司股价却跌跌不休,而上海机场却靠免税业务,股价屡创新高!

2017年9月以后,首都机场经历四次事件冲击,股价连续2年半都在探底:1)关联交易。2017年11月首都机场披露了与商贸公司签署的国际零售(免税)业务委托管理合同,首都机场支付的委托管理费用较多,股价大幅下跌;2)补贴取消。2018年6月,财政部通知要取消首都机场/白云机场/美兰机场的民航发展基金返还(上海机场没有这项收入、所以没影响),民航发展基金返还收入占首都机场净利润40%左右,股价再次暴跌;3)转场提速。2019 年1月,北京大兴机场转场方案正式公布,转场提速,首都机场股价跌幅超过20%;4)疫情冲击。2020 年伊始,新冠疫情造成机场国内外客流大幅下滑,大幅冲击了各大机场业绩。

在四大负面事件冲击下,2017年起,首都机场的业绩及股价同时见顶回落,未来公司可能业绩和股价也同时触底反弹。那如何判断首都机场的业绩底部呢?

02

业务模式

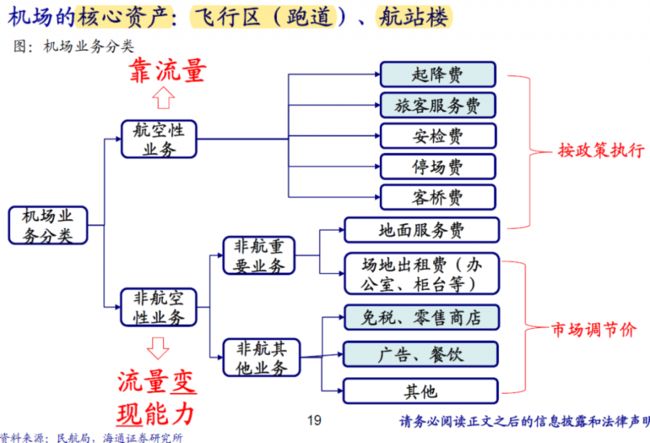

机场业务可以分为航空性收入、非航空性收入:

(1)航空性收入:包括飞机起降费、旅客服务费、安检费等收费,是与提供飞行服务直接相关的收费,实行政府指导价。航空性收入的政府指导价,毛利率在10-15%之间,净利率基本上不赚钱。

(2)非航空性收入:包括广告、餐饮、免税等,是与飞行不相关的商业性服务收费,采用市场定价。由于坐飞机的人相对有钱,机场航站楼就是汇聚了有钱人的商务场所,变现价值很高,机场的非航空性业务非常赚钱。

非航空性业务是机场业绩的最主要来源,也是分析机场股业绩的关键。在关联交易/补贴取消/转场提速/疫情这四个事件冲击中,补贴取消是一次性冲击,影响已经消退。关联交易/转场提速/疫情都是持续性冲击,需要重点分析:

(1)关联交易。建设航站楼、跑道等需要大额资金投入,上市机场公司通常难以承担,机场集团通常会承担建设任务,上市机场公司再从集团手上租赁(航站楼/跑道)等资产或者集团将这些资产注入上市公司体内,因此上市机场和集团之间经常存在关联交易。虽然机场与集团的关联交易很常见,但首都机场的关联交易却最被市场诟病。2017-2019年,首都机场的关联交易费用占成本比例分别为41.2%/44.1%/47.1%,关联交易占成本比例逐年提高,利润大多都被关联交易给吞噬了。

虽然首都机场和上海机场的免税商品销售相差不大,首都机场的免税扣点率甚至要略高于上海机场。但首都机场从免税业务获得的利润却远低于上海机场,中间差都被首都机场集团赚走了。

首都机场与集团的免税收入分成中,首都机场集团要分成基础部分的22%,还要分成增量部分的60%。反观上海机场,非航空性业务赚的钱基本都是自己的。首都机场的非航空性业务中,广告/餐饮/免税比上一年多赚的钱,都要分成60%给首都机场集团,因此首都机场业绩弹性会远低于上海机场。

集团爸爸给首都机场的养老负担为什么这么重呢,原因有两个:1)轻资产运营。首都机场一直以来都是采取轻资产运营模式,尽量将业务外包出去,外包的业务一般由首都机场集团的控股子公司提供服务,因此首都机场的关联交易比例显著高于其他机场股;2)集团的资本开支大。与上海/广州/深圳等机场集团不同,首都机场集团下属有非常多的地方性机场,这些机场需要持续性产能扩产,产能扩张则需要大把的钱投入。

首都机场集团的年净投资支出经常在50-150亿元。由于一线枢纽机场靠非航空性收入赚钱,二三四线机场只能靠航空性收入赚钱。因此一线枢纽机场的盈利能力远强于二三四线机场,很多二三四线机场都是不赚钱的,北京首都机场集团的这么多的资本支出就只能依仗 “能赚钱的首都机场”。

首都机场的关联交易备受诟病,那可以解决吗?解决关联可能需要很长时间,不仅资产划拨/注入需要时间,最困难的是人事调整。首都机场目前员工在一千多人,如果做成上海机场/白云机场的重资产模式,那员工要到1万多人。这么多人的人事调动并非一朝一夕等解决。PS:其实很多国企改革最困难的部分,也是人事安排,弄不好就是社会治安问题。

首都机场与集团的关联交易合同基本上3年一签,大部分2018-2020年为一个周期,2020 年还需要警惕母公司再调高租金等费用。等关联交易合同落地后,布局首都机场会比较稳妥。

(2)航班转场。由于首都机场长期超负荷运营,在大兴机场在2019年9月正式投入运营,首都机场的航班要转场到大兴机场,在转场过渡期间,首都机场没有新增时刻(或者开设航线),导致业务量下滑。航空公司转场要耗时2年半,因此首都机场的航班数量底部会在2021年底。2022年后,首都机场会增加航班,业务量从最低谷回升。2019年首都机场旅客吞吐量9300万人次,按照计划,2021年旅客吞吐量在6600万人次(比2019年下滑约30%),2025年旅客吞吐量在8200万人次(比2019年下滑12%),2025年的旅客量能恢复九成左右。

但转场对首都机场也并不都是坏处,预计首都机场的国际旅客占比会大幅提高。虽然大兴机场和首都机场定位都是大型国际航空枢纽机场(级别一样高),但首都机场仅服务北京市,首都机场离北京市区很近;而大兴机场服务的是京津冀地区,因此大兴机场离北京市区非常遥远。

上海市有两个机场,浦东机场专门面向国际航班、虹桥机场专门面向国内航班,浦东机场的国际旅客占比很高,推升了浦东机场的盈利能力。相比大兴机场而言,首都机场距离北京市中心的距离要近很多,北京的国际友人更喜欢去首都机场坐飞机,而不喜欢去大兴机场。在大兴机场投运后,北京首都机场的国际旅客占比也会大幅提高。

未来首都机场的国际航班增多,航空性业务平均收费会增加(国际航班航空性收费约是国内航班的2.5 倍)。由于国际旅客量才有资格可以购买免税商品,首都机场国际旅客占比提升,意味着公司免税收入也将上台阶。虽然2025年首都机场的旅客量可能只恢复2019年的九成,但考虑到国际旅客占比提高带来盈利改善,业绩却可能恢复到2019年的十成。

(3)新冠疫情。机场业绩主要看免税,免税主要看国际航班的恢复。如果新冠疫苗研发出来,所有与人流动相关的行业(高铁/航空/机场/旅游/酒店/餐饮)都将恢复,机场的免税业务也可以顺利复苏。

大兴机场转场计划中,北京首都机场的业绩底部在2021年;本次新冠疫情冲击,实际上加速了业绩底部到来,预计将首都机场业绩底部从2021年提前到2020年。2025年公司旅客量可能会恢复2019年的9成,2025年公司实际业绩可能恢复到2019年的十成,但业绩赶超上海机场的难度还是非常大。

03

行业前景

首都机场业绩能恢复,估值是不是也可以回归呢?

(1)理论市净率。首都机场的历史净资产收益率(ROE)在12%左右,假设未来零增长、股权回报率为8%时,理论市净率PB=ROE/股权回报率=12%/8%=1.5倍。

(2)历史市净率。近二十年,首都机场的市净率中枢在1.4倍,目前首都机场的市净率为1.1倍。假设公司估值回归到历史中位数时,对应市净率提升空间为30%。

04

总结

北京首都机场是中国三大门户机场之一、历史投资回报也相当丰厚。但2017年9月以后,首都机场连续经历四轮事件冲击(关联交易价格上涨、民航发展基金返还取消、大兴机场转场分流、新冠疫情冲击),股价连续2年半都在探底。新冠疫苗研发出来,机场的免税业务也会复苏,后续可能存在超额收益。新冠疫情实际上加速了业绩底部到来,预计将首都机场业绩底部从2021年提前到2020年。预计2025年公司旅客量可能会恢复2019年的9成,由于国际旅客占比提高,2025年公司业绩可能恢复到2019年水平。目前,首都机场的市净率为1.1倍。假设公司估值回归到历史中位数时,对应市净率提升空间为30%。

本文首发于2020年11月18日

来源:人生成功方法之学习价值投资思维(ValueFirst1)

转载需注明来源,侵权必究!!!

风险说明:本文的资料及数据,均来自金融终端及团队内部研究成果,我们力求但不保证准确。价值集训营与文中公司无任何利益关系,提及股票仅为信息参考,我们不做任何形式的投资推荐,请独自研判并承担投资风险。