联接基金是基金公司开发的特殊品种,是一种场外基金,通过申购赎回来交易。很多基金公司成立ETF基金(交易型开放式指数基金,属场内基金,另外一种是LOF基金,上市型开放基金)的时候,也有成立对应的ETF联接基金,ETF联接基金是投资到对应的ETF基金上的

各家指数

上证50是代表上交所的大型50家企业;

沪深300代表了规模最大、流动性最好的300家企业,在上所、深所有不同的代号;它包含了上证50的50家

那中等规模的企业如何统计呢?中证指数公司开发了中证500指数,它排除了沪深中的300家企业;与上两位不重合,因此表现不同

创业板指数

在主板上市门槛是很高的,公司要达到一定规模且足够盈利;但有些小公司不满足条件,因此国家给这类公司提供了一个门槛更低的市场,创业板市场。放在深交所下面;

它09-10-30上市,比较年轻,为中小型企业/创业公司/高科科技产业公司提供上市融资渠道;因此创业板指数就是衡量创业板的整体股份

被开发出指数基金的主要是创业板指数和创业板50,因为公司规模小,成交量低,流动性上可能存在问题

有两种指数:创业板综指和创业板指数,前者统计了创业板所有公司,后者只统计主要的100家

大多数公司盈利没有进入稳定期,所以创业板指数容易暴涨暴跌

红利指数

上证50,沪深300,中证500,创业板有个共同特点,是按市值加权来求指数的;还有一种加权方式是策略加权,如红利指数基金,根据股息率来决定权重

- 上证红利指数

选取50家,股息率最高的,往往也是大型企业 - 中证红利指数

从沪、深挑100家过年两年股息率最高的股票 - 红利机会指数,由国外标普公司开发

基本面指数

也是策略加权。目前从四个维度衡量:营业收入、现金流、净资产和分红。有中证基本面50指数。很明显公司规模越大,越有优势,所有挑选出来的往往也是大盘股

央视财经50指数

是专家委员会专家从五个维度选出的,选股规则不太透明,因此比较特殊

恒生指数

投资于香港、美国等市场的基金品种,称之为QDII基金,可以理解成一种”代购“;方便了国内投资者配置非RMB资产

恒生指数历史悠久,代码是HSI,特点:

- 更加成熟,有非常丰富的衍生品

- 以境外投资者为主,很容易受到境外市场影响,如1987年受到美股影响从3949跌到2204;

相信不久内地投资会夺回港股定价权 - 港股有奇葩现象,叫老千股,钻了很多政策的空子。所以投资者投资港股,最好方式是投指数基金

H股指数

公司在内地注册,在香港上市,这就是H股了(不过其中也有很多公司也在A股上市,中国平安)。全名为恒生中国企业指数,也就是通常说的国企指数(但不是指投资国企的),简称H 股指数;

与恒生指数不同,恒生指数挑选的是香港股市规模最大的50家,H股是40家内地注册公司;目前恒生指数中的H股占了大半,得益于内地经济的发展;

境外投资者可以投资H股,所以H股是内地公司在世界的代言人;

巴菲特在2003年4.88 亿买入1.3%的中国石油H股,到07年,A股进入大牛市,它以40.48亿全部卖出,收益9倍 ,非常惊人。。。

主要还是以境外投资者为主,H股的一个很有意思的地方是,它经常会因为世界范围内的意外事件导致下跌,但实际上背后公司并不受什么影响。

上证50AH优选指数

买入AH中相对便宜的那个,卖出相对贵的那个。它选的时候是根据一定策略选同时在A股、H股上市的便宜的那个作为成份股

国内其它的指数

- 上证综指,在新闻中说的上证3000点,6000点就是上证综指,由于公司太多,没有严格对应的指数基金;

- 中证100: 包含上、深,从沪深300中再挑出100只;

- 中证500:排除沪深300的规模最大的500只,也就是中盘股

- 中证800:300 + 500组合,囊括大中盘股

- 中证1000: 小盘股,除去800以外的

国外的指数

- 纳斯达克100指数:95-02年先暴涨再暴跌,著名的互联网泡沫。今天NDX 100的成份股基本是是各个子行业的龙头公司

投资港股的QDII指数基金因为港股不限额度,所以不会有额度不足的情况,但投资美股的QDII指数基金有这个问题,经常暂停申购(赎回是可以的) - 标普500:SPX,历史悠久,各个行业分布、大小公司都比较均匀

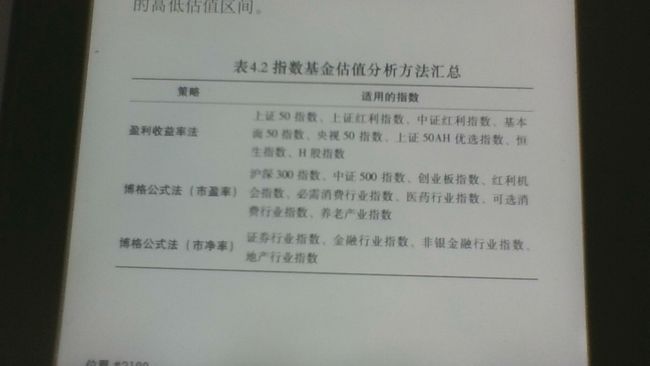

行业指数基金

行业指数投资难度大点,要具体行业具体分析;可以丰富我们的投资品种;建议有经验后再投资行业指数基金

行业分类方式:标准的10个一级行业分类,或者按照某个主题划分的行业;

10个一级行业都是有对应的行业指数的,如中证800一级行业指数;

从作者给出的图中看出,从04-17年,医药行业涨得最高,9383点,能源最低

为何消费类、医药类更容易赚钱?为何可口可乐、茅台被称为价值投资的标签?因为需求受经济周期影响小、赚到的钱大多是现金流等等。

也有周期性行业,我们就可在低迷时买入,在高涨时卖出

可选消费有时周期性;且对比必需消费产品,可选对升级换代有要求,所以如果投资了某个可选消费个股,则在升级换代中可能被替换掉的风险;

周期性行业

最具代表性的是金融行业。子行业非常多,本书重点谈银行、保险、证券。

银行和证券都是强周期性行业,特别是证券,牛市时证券公司吃香,熊市时吃紧;所以不适合长期持有;

证券行业同质化严重,激烈竞争导致不断压缩券商的主要收入----- 佣金。未来超低佣金会成为主流

保险行业,由于目前上市的公司少,没有纯粹的保险行业的指数基金;

强周期性行业地产行业

国内有中证800地产指数,国证地产指数等

其它的还有

- 军工行业,受国家政策影响大

- 环保行业,政策驱动的行业,有中证环保指数

- 白酒,过去十几年出了很多大牛股,有中证白酒指数

如何选择合适的指数基金

作者学习了巴菲特几乎书籍,还有其老师格雷厄姆如《聪明的投资者》,还有指数基金发明者:约翰博格,本书介绍的理念来自他们两个

格雷厄姆的价值投资理念

- 价格与价值的关系

股票有其内在价值,股票的价格围绕其内在价值上下波动,长期看是趋于一致的; - 能力圈:要求我们对所投资的品种非常了解,能判断出其内在价值,而不是什么热门投资什么

- 安全边际:用更低的价格去买股票

常见的估值指标

市盈率

公司市值/公司盈利,简称PE

可以分为静态、滚动、和动态

它代表着我们愿意为公司获取1元的净利润付出多少代价

估算市值:一个公司一年赚100,市盈率是10,其市值则是1000(市值代表我们买下这个公司理论上需要的资金量)

市值可以牛市、熊市大幅波动

市场上有很小的股票的市盈率有好几百倍,其实这类高泡沫的股票,市盈率失去了参考意义;因为它们流通性不好,流通性越不好,市盈率越没有参考价值

一般能进入沪深300,中证500的股票,流动性都没有什么问题;

使用PE的第二上前提是盈利稳定。像周期性行业,不稳定;处于成长型的股票,盈利大部分需要用于再生产,所以也不稳定

盈利收益率

=公司盈利除以公司市值,市盈率的倒数,这个格雷厄姆常用的一个估值指标。

如果一个公司盈利1亿,市值8亿,收益率就是12.5%,换句话说,如果我们出8亿买下这个公司,那 这个公司的盈利可以每年带给我们12.5%的收益率;

收益率越高,代表公司估值越低,公司越有可能被低估

市净率

每股股份与每股净资产的比率。PB=P/B

净资产=资产-负债

ROE=净资产收益率=净利润/净资产,作者认为ROE是企业所有经营指标中最关键的一个,代表其资产运作效率越高;

如果一个企业主要靠无形资产如品牌、专利、话语权、渠道影响力等来经营,那PB没多少参考价值,因为无形资产不好衡量;

可以看出,企业的资产大多是有形资产,且长期保值时,比较适合用市净率来估值;像周期性行业证券、航空、能源都适合

股息率

现金分红/市值。分红哪里来,主要就是来自企业盈利

股息率与分红率不同,后者=分红/净利润

股息率=盈利收益率 * 分红率

分红率一般由公司设置好了,多年不变;所以对同一个指数来说,盈利收益率高的时候,股息率也高

股息是一个既能长期持有股权资产,又能同时享受现金流收益的好方法。

指数的估值

指数基金包括一篮子股票,因此也可以算前面谈的四个指标。像股票基金就无法算了,因为取决于基金经理选择

可以通过关注公众号、指数官网

如何选择

盈利收益率法

对历史数据分析发现,在盈利收益高的时候开始定投,长期效益会相当不错

当EP > 10%时,开始定投;当6.4%< EP < 10%,持有;当< 6.4%(国内债券基金平均收益率是6.4%)时,分批卖出(为了分散风险);

EP短时间内不会变化频繁,所以每月定投时,查看EP所处范围,选择相应操作即可

作者举例了04-15年,上述方法的定投,上证50指数基金的月均收益率2.16%,年复合收益率 29.27%,比无脑定投(即不管EP高低,每个月投一次)要高

再次说:此法也适用于恒生指数和H指数

格雷厄姆这一方法提出很早,六十年代提出,,但适用性很强

局限性:适合于流通性好,盈利稳定的品种,国内主要是上证红利、上证50,上证50AH优选,恒生等。

博格公式法

指数基金未来的年复合收益率 = 指数基金的投资初期股息率 + 每年的市盈率变化率 + 每年的盈利变化率

我们可以做到以下三点:

- 在股息率高的时候买入

- 在市盈率在历史较低位置买入(市盈率往往有周期性变化)

- 买入之后耐心等待均值回归,即等待市盈率从低到高

我的问题:市盈率低时,,其变化率就高吗?

作者认为,盈利收益率法,其实就是博格公式的快速判断版本。。

博格公式变种

当盈利处于不稳定时,可以使用博格公式的变种来估值 ,即年复合收益率 = 市净率的变化率 + 净资产的变化 率

举例:证券行业,04-05年,股市整体处于低估状态,证券行为盈利差,导致市盈率达到264,可能有很多人以为是高估,而实际上如果从市净率的角度来分析,证券行业的市净率是低估的,如果从04年开始投资证券行业,在随后的牛市中就能获得非常高的收益

总结

指数也有和股票的划分方式,有价值指数、成长指数、周期指数和困境指数;

- 对于价值指数,可采用盈利收益率法来投资,最为简单;

- 对于成长指数和周期指数,可以博格公式及其变种来投资, 这两种方法难度都加大了,需要我们分析指数的历史估值趋势,需要分析当前估值所处的位置;

- 对于困境指数,直接放弃

作者总结的各类指数基金估值策略:

懒人定投法

定投不一定是靠软件自动投,也可以人工定期投,特别对于场内基金,没有自动投

定投适用于四种人:

- 上班族

- 大忙人

不需要盯盘,每个月只需要在固定的某一天,抽出几分钟判断一下是否值得投资即可

从历史数据看,具体选择哪一天对最终收益影响不大。定投是一个长期过程,平均来说会长达3年以上;所以按月按周差距很小

要做投资3年的心理准备

指数基金并不是一直都处于适合定投的状态的! 要确保每次定投,买入的都是“价格低于价值”的品种,才有更好的长期收益

作者总结策略如下图:

不过,到现在2020年,10%, 6.4%这样的数字还靠谱吗?

场内与场外基金

场内基金特点:

- 交易迅速,一般当天卖出,资金能立刻返回帐户

- 交费费用低些

- 需要手动买卖;基金数量少

场外基金申购是T+2的,意思是:

在T交易日的交易时间申购了一只场外基金,那么会按照T日 的收盘净值来提交。但是我们在T日是查询不到交易结果的,在T+1日,则可以查询到成功申购的结果,确认申购从份额;再下一个交易日,即T+2日,我们就可以对这只基金进行赎回操作了。

最好是场内、场外都掌握,可以灵活选择投资方式。

国内的交易时间是:交易日周一到周五,9:30-11:30, 13:00-15:00

场外购买

如果在交易日下午3点前申购,则是按照当天收盘后基金净值进来 买入,如果是在3点后,则是按下一个交易日收盘后净值来申购

要尽量选择交易日3点前

计算年复合收益率

它与一次性投入时的收益率计算不同

IRR适合计算定期投资的收益率,如果日期不确定,可以用XIRR

提高收效的小技巧

降低交易基金的费用

有:

- 申购费赎回费

不同的渠道申购,费用不一样,银行一般不打折,基金公司官网、互联网平台往往有折扣;可以选择有折扣的平台;

赎回费一般不打折扣,但与持有时间有关,持有2年以上的没有赎回费 - 买卖佣金

场内基金交,与股票佣金差不多 - 销售服务费

- 印花税

股票买卖交易是需要交印花税的 - 分红税

对每个指数基金,分红税无法避免 - 所得税

基金分红

不是所有指数基金都有分红;一般来说,股息率高的指数,其对应的指数基金,就有可能分红

分红该如何处理呢?如果当时指数基金处于低估,则可再投入,如果不值得,则可投入到其他低估品种上

分红会有除权,导致基金净值下降,但只要能保持长期分红,就一定会填权,净值会恢复 ???

定投频率

- 如果对下跌比较敏感,看到下跌就想着加仓,可以选择按周定投;从收益率角度看,不同的频率对长期收益率影响不大;但从心理角度看,如果比较担心涨跌,则可适当增加定投频率;

- 定期不定额,可以让定制收益最大化

- 作者介绍了根据盈利收益率和博格公式来进行定期不定额的投资,但仍没有说到

智能定投

WIN_20200222_11_50_13_Pro.jpg

WIN_20200222_11_50_13_Pro.jpg

制定定投计划

作者认为,将定投计划写下来,落在纸面上,是关键的一步,时刻作为提醒;还可以进一步,把定投计划给别人讲明白。

对于年轻上班族,认真工作才是让自己资产变多的最佳途径! 下图是作者的推荐:

WIN_20200222_12_12_22_Pro.jpg

案例

作者拿出了一些给他写信的人投资的案例:

有个点评是:投资单只股票,其难度要比指数基金要高不少;如果企业经营上发生重大变化,而我们却不知道,在信息上就会很吃亏;投资个股占用精力还是很大的,并不适合主业不是从事投资的上班族

第5个案例是一个程序媛,我觉得她写得有点意思,很理性,相信概率学,认为指数投资就是用概率战胜概率;且她说:一个混沌系统,任何专家的线性分析都 是徒劳的,与其费力去分析细节,不如宏观观察大概率与小概率事件

第6个案例谈到,2016-1-4,第一个交易日,大跌;且谈到了智能定投(作者却没谈到)

总结构建适合自己的定投计划四步骤:

- 梳理自己的现金流

- 挑选好基金

- 构建定投计划

- 定期检查优化

其他基金

货币基金

货币基金门槛低、安全性和流动性都不错,用来打理零钱是合适的;

所有货币基金的单位净值都是1,意味着如果买了10000元的基金,那么得到的货币份额就是10000份;

有两个收益率指标:

- 7日年化收益率

最近7天(包括节假日)的收益,再折算成年收益率 - 每万份基金单位收益

如我们持有10000份货币基金,一天能获得多少钱

对货币基金来说,收益率不高,优势在于流动性、安全性;比如日常消费的钱可以放在货币基金,比如余额宝;

不同货币基金差距并不大,同质化比较严重

债券基金主要追求比较固定的收入,期限比货币基金更长,收益比货币基金高一些;它受国家调控利率的影响

适用于中短期资金的打理

债券波动与指数基金是负相关的 ! 所以资产组合里加入债券类资产,能降低波动影响

长期看国内货币基金平均收益率2%-3%,债券基金6%-7%,股票类基金在14%左右

债券基金在下跌后通过加仓可摊低成本,它即使下跌,跌幅也很小

每隔几年,市场就会出现一次大牛市(国内是5-10年),指数基金不适合继续持有,可以卖出;

卖出的资金可以分批投入到低估的指数基金或债券基金中

心理建设

巴菲特卖出有三种情况:

- 基本面恶化:鹅下不出金蛋了

- 过于昂贵:有人愿意出大价钱买(如07年指数基金,市盈率都是40+了,前面谈到的6.4%也是基于这一标准)

- 有更好的品种

高筑墙(价格大于低于价值时买入),广积粮(在低估区域不断定投积累股份),缓称王(定投时间越长,积累股票资产越多,到牛市收益也就越高),是定投指数基金最好的做法。

短期的涨跌与供求关系有关,与自身价值关系不大;只要有人疯抢,就能推动价格上涨;

但是指数基金背后是几十家股票公司,短期内并不会有大的幅度变化;

新手与大师的差别

- 普通散户判断不出价格与价值的关系,主要是追涨杀跌(涨的时候都不卖,跌的时候都大卖)

- 高手可以判断价格与价值的关系,在低位时投资,耐心等待价格回归价值

- 大师不仅可判断关系,还可利用大众的情绪,在恐慌的时候贪婪,在贪婪的时候恐慌

随后作者讲到了1989-1992日本股市暴涨暴跌的案例,之后重点了解!!

相信中国经济会持续发展走好,这就是我们投资指数基金的最大信心来源

低估是一个区域,而不是一个点

作者所谈的双核制:

认真工作可以产生稳定的现金流,相当于自己是一个“定期产生现金流”的债券类资产,是非常完美的防御资产;

然后把现金流再投到低估值的指数基金上,来放大收效,这是进攻武器。

这种双核的体系,是最适合大多数人的投资思路。

一般来说,我们定投的时候大多是在熊市期间,然后一直持有,直到牛市高估,大约3-7年,不一定是标准的3年,但要有这个准备