这个月对于我的人生可以说是具有里程碑意义的。我开始理财了:

2016年10月15日,我做了一个预算计划表,以前都是在心里做预算,现在终于开始做实体的预算了;2016年11月1日,在两个理财网站上理财,之前还蛮排斥、不相信理财网站的(阿里巴巴旗下的除外,毕竟平台在哪里,总不至于倒闭),现在会吧10%的钱放在理财网站中。

逛街时,因囊中羞涩而心惊胆战的窘迫;月末,不得不用蚂蚁借呗、花呗的无奈;下个月,还贷款而钱一下消失的难过。这些窘迫、无奈、难过都是我理财计划的诱因,执行后有一种掌控自己人生的自由感。这一个月中要控制自己的欲望,避免自己因食欲或购物欲导致预算超支,还要不被外界的声音(“不要这么委屈自己”。)打乱坚持自己的计划,然而"what do you want?" "I want a happy life and I want to control my fate." 《傲骨贤妻》这段话完全可以描述我的心境,掌控自己的生活就是我在理财计划中感受到的快乐。

一、支出预算表和记账

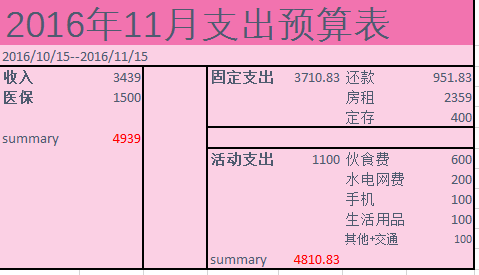

图1是我做的11月份支出预算表,11月并不是日历上的11月,是两个发工资日的间隔时间。预算表总共分为两大部分:支出(又可分为固定支出和活动支出)和收入。我会在随手记app上记账输入预算。

这个月的开支有点大,故而不得不动用医保里的钱,收入分为工资收入和医保。

固定支出部分包括:1)还款,是蚂蚁花呗的383.71元和蚂蚁借呗的568.12;

2)房租,这个月搬家了,房租是押一付三加上中介费总共是4359元,其中的2000元是向蚂蚁借呗借的分6期付款,就不算在这个月里了;

3)定存,每个月都会放400块钱在银行定存3个月,不过执行2个月后发现这个不是很好,时间区间有点长。比如我2016年10月14日份定存3个月,到期时间是2016年12月14日;我2016年11月14日定存3个月,到期时间就是2017年1月14日。之后我打算改变这400块钱的用途。

活动支出包括:1)伙食费,600元,这个部分大概会超支,截止今天我就已经用了593.79元了,还有2天这个月才结束6块钱2天的口粮太少了吧,下个月会增加一下这部分的预算;2)水电网费,200元,因为用的人多均摊下来差不多;3)手机,100元,只要限制我用手机流量100块足够了;4)生活用品,平时不需要什么生活用品100元绰绰有余;4)其他+交通,住在公司附近可以省下交通费,但进修费(报个网课,买书什么的)估计会超支。

截止今天为止,已经花了4847.75元,比预期超出30多块,估计这个月会超出预算70多块,剩余几十块钱。虽然只有星星点点,但比月光好多了,积少成多嘛我毕竟还有400元存款,还是很高兴的。

二、理财投资

这个月我在理财网上投资的钱在哪呢?因为之前有一部分钱在股票账户里,我挪出了740元。240块算在流动资金,还有500块放入两个理财网站中,

1)200块放入“好规划理财”app中的随心攒,12天的时间加息0.71(7*0.08+5*0.03)。虽然每天钱少只有3分钱,但是每天都有加息就很不错了,一年能有11.3的收入(泪目,让我哭会);

2)100块钱放入了“洋钱罐”app(三公子测试的理财网)中的定期宝30天中,从我11月1日转入起有0.61的收益,到现在也还就有0.61的收益,等日期一到我应该会体现吧。

3)200块放入“洋钱罐”app中的灵活宝中,11月1日收益0.32到11月4日依旧收益0.32,我就直接体现了,不过等“洋钱罐”11月29日到期后,会将本金+利息放入灵活中在试验的。

三、资金分配

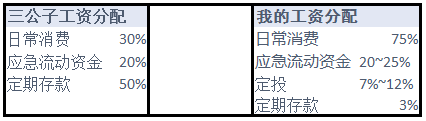

按照三公子的理财计划,是“记账-存钱-买股买基金”的三步曲。

我的记账是长时间的,已经用三公子推荐的随手记app记账60天(今天刚好60天)了,其中的一些东西还是没有弄的很明白;还需要加强。

下一步应该就是存钱,三公子将她的资金分为三部分:强制存款50%、日常生活30%、应急资金20%。我也将资金分为三部分:日常生活75%(房租+还款+伙食是固定金额也比较大,哎前期作孽太多);每月理财10%~15%,约400元,做3部分,已经在蚂蚁聚宝设置了博时沪深指数300的40元的慧定投(每月支出在96~336之间)和40元(每月支出160元)的债券类普通定投,还有100元放入银行强制存款,但不知道是买理财产品还是货币基金还是定期存款;应急资金20~25%,也就是把剩下的钱存入银行。

这个月结束我会好好做一个资产表,审核一下我的资产和负债,为人生作准备。